|

|

Тема 7. Бухгалтерская отчетность(ПК-39, ПК-40, ПК-45)

Литература: 1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет для менеджеров: Учебник / В.М.Богаченнко, Н.А.Кириллова. Изд-е 2-е, дополн. и перераб. – Ростов н/Д: Феникс, 2010. – 368 с. 2. Сапожникова Н.Г. Бухгалтерский учет для менеджеров: учебник / Н.Г.Сапожникова. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2010. – 448 с. 3. Богатая И.Н., Хахонова Н.Н. бухгалтерский учет: экзаменационные ответы. – 3-е изд. Серия «Сдаем экзамен». – Ростов н/Д: «Феникс», 2008. – 448 с. 4. Бухгалтерский финансовый учет: Учебник для вузов / под ред. Проф. Ю.А.Бабаева. – М.: Вузовский учебник, 2012. – 525 с. 5. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: ЮНИТИ, 2010. – 350 с. 6. Козлова Е.П. Бухгалтерский учет в организациях / Е.П.Козлова, Т.Н.Бабченко, Е.Н. Галанина. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2010. – 752 с. 7. Кондраков Н.П. Бухгалтерский учет: Учеб.пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – 640 с.

Вопросы: 1. Отчетность организаций, ее значение в управлении. 2. Содержание и порядок составления отчетности. 3. Содержание, правила и порядок составления основных форм отчетности. 4. Состав и содержание основных форм периодической отчетности.

Самостоятельная работа студентов (работа над темами для самостоятельного изучения).

1. Состав и содержание основных форм периодической отчетности.

Отчетность организаций, ее значение в управлении

Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В условиях рыночной экономики финансовая отчетность становится главным источником информации для принятия обоснованных управленческих решений. Важным требованием к принятию управленческого решения является наличие фактов, касающихся финансового положения организации и результатов ее деятельности. Такие факты представляются в виде данных бухгалтерского учета, которые собираются, группируются, подытоживаются и находят свое отражение в отчетности. В самом общем виде финансовая отчетность — это конечный продукт бухгалтерского учета в организации. Финансовая отчетность в системе управления представляетинтерес для различных групп пользователей, как внутренних, так и внешних. Внутренние непосредственно занимаются бизнесом в данной организации: это руководство предприятия и различные должностные лица (менеджеры, экономисты и др.), которые несут ответственность за ведение дел и за результаты деятельности организации. Результаты работы организации зависят от правильности и своевременности принятия управленческих решений, а многие из этих решений в значительной степени основываются на учетной информации и ее анализе. Внешние пользователи объединяют две группы: 1. непосредственно (прямо) заинтересованные субъекты в деятельности организации; 2. субъекты, имеющие косвенную заинтересованность в деятельности организации. Первую группу составляют собственники (акционеры) данной организации, кредиторы, инвесторы, государственные налоговые учреждения, служащие (работники), другие организации, являющиеся настоящими или потенциальными партнерами данной организации. Акционеры изучают информацию о прибыльности, об изменениях собственного капитала организации. Кредиторы используют отчетность для оценки платежеспособности организации, ее надежности как клиента и при определении условий выдачи кредитов. Инвесторы рассматривают отчетность с позиции выгодности и надежности вложения своих средств в данную организацию. Налоговые учреждения осуществляют контроль за данными о начисленных, уплаченных налогах. Потенциальные партнеры по бизнесу, а также уже имеющие деловые отношения с данной организацией компании оценивают ее финансовое положение, изучают отчетность с целью прогнозирования динамики цен, поиска новых возможностей сотрудничества. Вторая группа включает лиц, имеющих косвенный финансовый интерес, но защищающих интересы первой группы. Это различные аудиторские и консультационные фирмы, фондовые биржи, государственные органы, информационные агентства, представители прессы, профсоюзы и пр. Аудиторские фирмы дают заключение о достоверности представляемой организацией отчетности. Государственные органы изучают финансовые отчеты в целях контроля за динамикой цен и движением акций, осуществления экономического планирования, совершенствования методов учета и формирования отчетности. Информационные агентства и представители прессы извлекают информацию из данных отчетности для подготовки обзоров, оценки тенденций развития отдельных организаций, отраслей, сравнительного анализа результатов деятельности различных компаний и расчета обобщающих показателей финансово-хозяйственной деятельности. С позиции обеспечения управленческой деятельности финансовая отчетность должна удовлетворять следующим основным требованиям, отвечающим интересам пользователей и прежде всего инвесторов и кредиторов: 1. содержать данные для принятия управленческих решений в области инвестиционной политики; 2. обеспечивать оценку имеющихся у организации ресурсов с учетом происходящих в них изменений и эффективности их использования; 3. обеспечивать оценку динамики рентабельности; 4. содержать данные для перспективной оценки положения организации на рынке. Большое значение отчетность имеет в планировании деятельности организации. Отчетность подводит итоги плана за отчетный период и одновременно служит базой для технико-экономических расчетов при составлении плана на следующий период. Отчетность составляется по данным текущего учета деятельности организации и вместе с тем она оказывает большое организующее влияние на построение текущего учета, требуя соответствия его показателям отчетности и требованиям контроля и оперативного управления.

Содержание и порядок составления отчетности Бухгалтерская (финансовая) отчетность представляя собой систему показателей, характеризующих имущественное и финансовое положение предприятия на определенную дату и финансовые результаты его деятельности за определенный период. Она выступает завершающим этапом учетного процесса, что обусловливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами. Она составляется на основании данных синтетического и аналитического учета, подтверждается первичными документами. Бухгалтерской (финансовой) отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением. Текущая отчетность составляется на внутригодовую дату. Текущая бухгалтерская отчетность называется промежуточной. К ней относится месячная и квартальная отчетность. Текущие отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, месячную, квартальную, полугодовую и за девять месяцев. Анализ текущей отчетности служит целям оперативного управления деятельностью организации. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках. Годовая отчетность составляется по окончании года, характеризует все стороны хозяйственной деятельности организации за финансовый год и включает: - бухгалтерский баланс; - отчет о финансовых результатах (отчет о прибылях и убытках); - отчет об изменениях капитала; - отчет о движении денежных средств; - приложение к бухгалтерскому балансу; - пояснительную записку; - аудиторское заключение (для организаций, подлежащих обязательной аудиторской проверке). Годовая бухгалтерская отчетность, за исключением бюджетных, представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ, а промежуточная в течение 30 дней по окончании квартала. Годовая бухгалтерская отчетность представляется не ранее 60 дней по окончании отчетного года. Отчетность представляется учредителям и участникам организации, собственникам ее имущества, а также территориальным органам государственной статистики. Ее необходимо представлять в налоговые органы по месту регистрации организации. Государственные и муниципальные унитарные предприятия также обязаны направлять бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Весь процесс бухгалтерского учета в целом состоит из 4-х основных стадий. На первой стадии происходит документирование различных хозяйственных фактов (деловых сделок); на второй стадии – учетные данные классифицируются и отражаются на счетах бухгалтерского учета в учетных регистрах, главной книге и т.д. На третьей стадии учетного процесса производится заполнение отчетных форм. На четвертой (заключительной) стадии проводится анализ хозяйственной деятельности организации, результаты которого используются, прежде всего, администрацией для оценки своей деятельности и принятия решений. Составление отчетности является завершающим этапом учетного процесса на предприятии. В отчетности нарастающим итогом с начала года отражают имущественное и финансовое положение организации, результаты её деятельности за соответствующий период (квартал, год). Поэтому при составлении бухгалтерской отчетности должны быть выполнены, прежде всего, следующие правила:

Таким образом, при составлении годового бухгалтерского отчета должен быть обеспечен полный охват учетом всех записей за истекший год, что и подтверждает достоверность ее информации. Перед составлением бухгалтерской отчетности необходимо: · провести инвентаризацию имущества и обязательств организации; · внести исправления в учет, если в нем были допущены ошибки; · осуществить закрытие счетов; · провести реформацию баланса; · отразить операции, которые были произведены после 31 декабря отчетного года (события после отчетной даты). Записи по исправлению ошибок, выявленных при инвентаризации, должны отражаться в учете и отчетности того месяца, в котором инвентаризация была закончена, а если ошибки выявлены в следующем году, — записями от 31 декабря отчетного года. Важным этапом подготовительной работы является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей Закрытие счетов осуществляют в такой последовательности. В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 «Вспомогательные производства». Во вторую очередь распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрывают следующие счета: 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство». После этого осуществляют списание затрат со счета 29 «Обслуживающие производства и хозяйства». В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации и закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы», распределяется прибыль и закрывается счет 99 «Прибыли и убытки». Под реформацией баланса понимают списание прибыли, полученной за отчетный год. Реформацию проводят 31 декабря после отражения в учете последней хозяйственной операции. Реформацию баланса осуществляют в два этапа: 1. вначале закрывают счета, на которые в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (счета 90 «Продажи» и 91 «Прочие доходы и расходы»); 2. на втором этапе финансовый результат за отчетный год включают в состав нераспределенной прибыли или непокрытого убытка. Для этого сальдо по субсчетам 90-1 и 91-1 переносят на счет 99 «Прибыли и убытки». Последней записью отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». К событиям после отчетной даты относят возникшие после оформления бухгалтерской отчетности обстоятельства, влияющие на финансовое состояние организации. Если отчетность еще не была представлена заинтересованным лицам, то события после отчетной даты должны быть в ней отражены. При этом события, подтверждающие факты, возникшие на отчетную дату (банкротство крупного должника организации, снижение стоимости ее активов и т. п.) отражают в учете дважды: на 31 декабря отчетного года и на дату, когда они фактически произошли. События, возникшие после отчетной даты (стихийное бедствие, резкое изменение курсов валют и т. п.), в бухгалтерском учете не отражаются. Сведения о них сообщаются в пояснительной записке к годовому отчету. После составления бухгалтерской отчетности необходимо: 1. осуществить аудиторскую проверку отчетности; 2. утвердить отчетность у участников или акционеров организации; 3. сдать отчетность в налоговую инспекцию и Росстат; 4. опубликовать отчетность в печати (определенными организациями). При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Порядок составления отчетных форм изложен в Указаниях о порядке составления и представления бухгалтерской отчетности Основная форма бухгалтерской отчетности — бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги. На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета фактов хозяйственной деятельности. Некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов («Товары отгруженные», «Уставный капитал» и др.) Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Например, по статье «Сырье, материалы и другие аналогичные ценности» отражается сальдо по счетам 10, 15 и 16; по статье «Затраты в незавершенном производстве» — сальдо счетов 20, 23, 29 и т. п. При составлении остальных форм бухгалтерской отчетности также используются в основном данные Главной книги. Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет. Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации. Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, предусмотренном учредительными документами организации. Бухгалтерская отчетность составляется, хранится, представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации. Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения либо дата ее отправки по телекоммуникационным каналам связи, либо дата фактической передачи по принадлежности. Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

3. Состав и содержание основных форм периодической отчетности

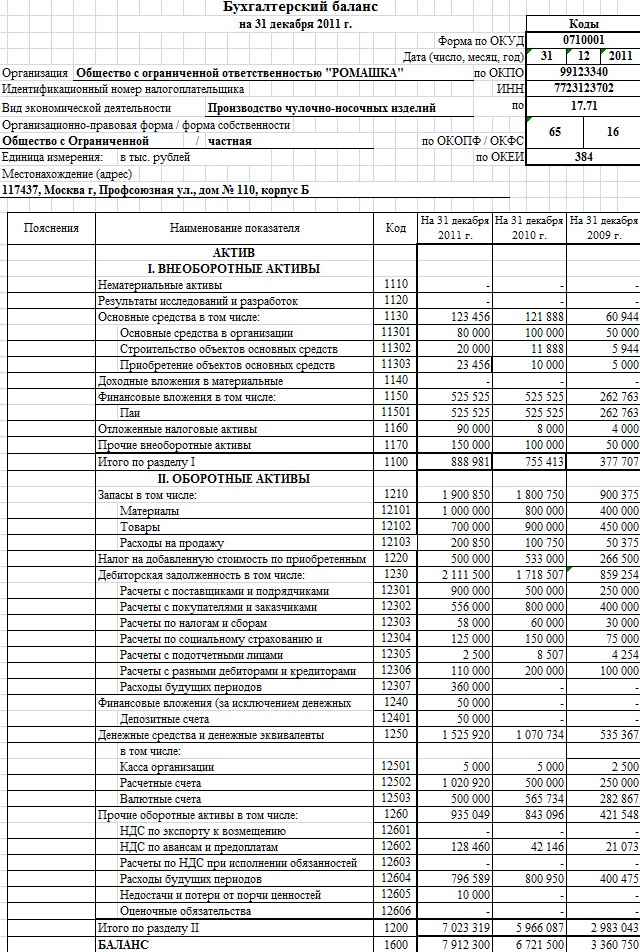

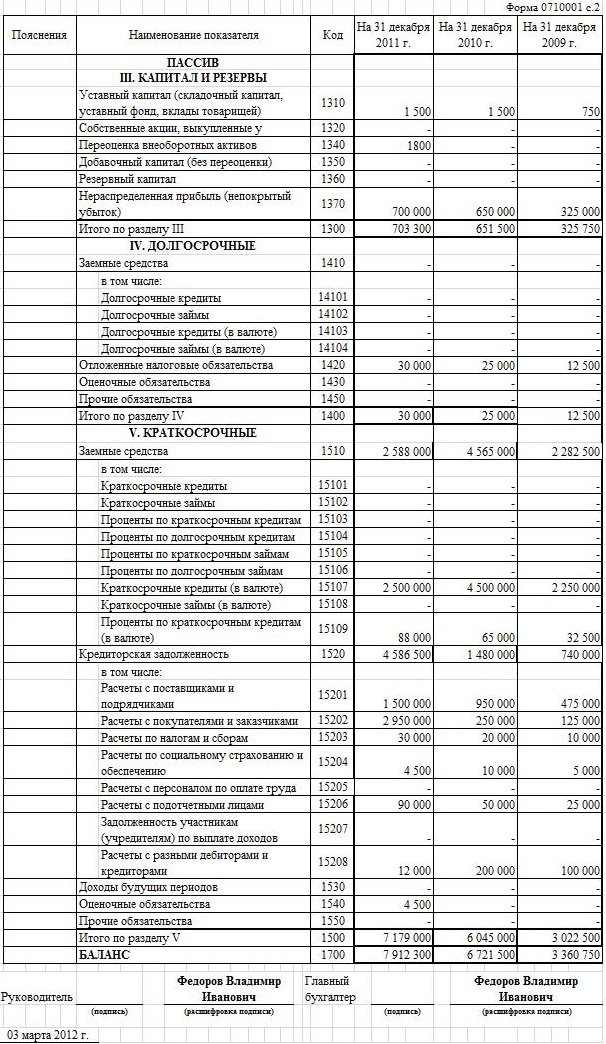

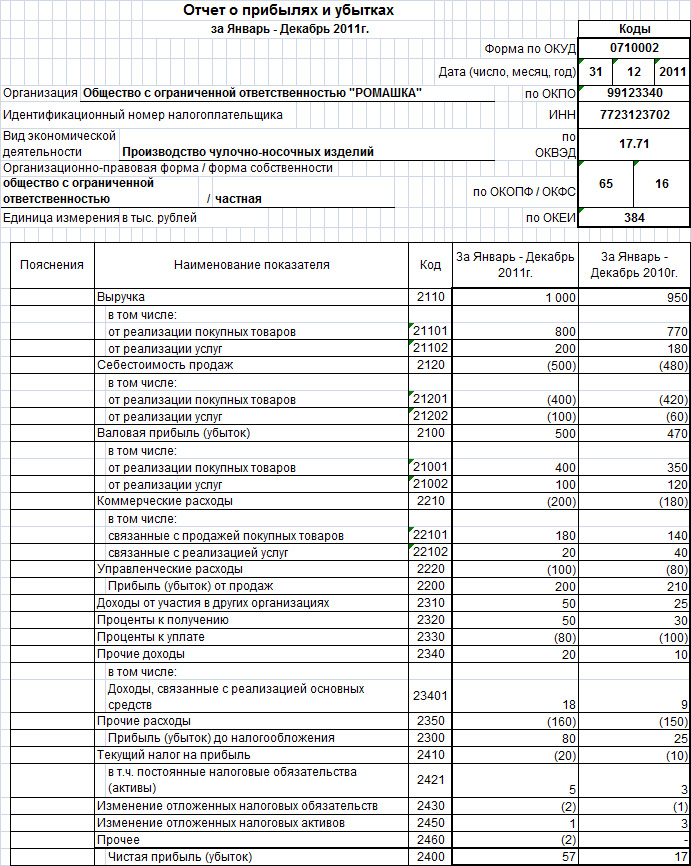

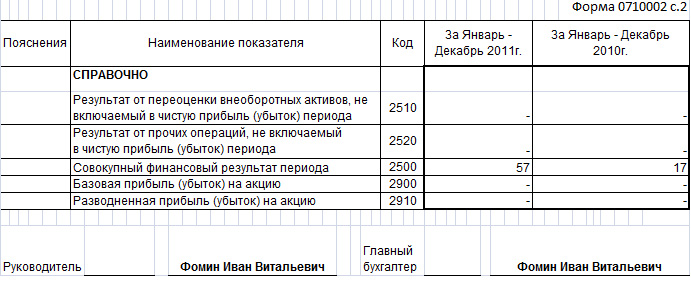

БУХГАЛТЕРСКИЙ БАЛАНС характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату (ПБУ 4/99 п.18). Бухгалтерский баланс составляется на последний день отчетного периода. Баланс представляет собой таблицу, состоящую из двух частей. Левая часть баланса отражает состав средств по видам (основные средства, производственные запасы, готовая продукция и т.д.) и называется актив. В правой части отражаются источники образования этих средств (уставный капитал, ссуды банка, кредиторская задолженность и т.д.), т.е. величина средств, вложенных в хозяйственную деятельность предприятия, и она называется пассив. Источниками формирования средств предприятия являются обязательства и капитал. Обязательства – это средства полученные организацией от кредиторов. Капитал организации – это средства, полученные от инвесторов, и нераспределенная прибыль как результат эффективной деятельности предприятия. Средства организации равны сумме его обязательстви капитала. Каждый элемент актива и пассива называется статьей баланса. Балансовая статья – это показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья). Балансовые статьи сводятся в группы, а группы в разделы. Статьи баланса сгруппированы по разделам по экономическому содержанию (2 раздела в активе баланса и 3 раздела в пассиве). Актив бухгалтерского баланса включает следующие разделы: Раздел 1. Внеоборотные активы. Этот раздел состоит из нематериальных активов (1110), результатов исследований и разработок (1120)., основных средств(1130), доходных вложений в материальные ценности, долгосрочных финансовых вложений(1150), и т.д. Объединение этого имущества в одном разделе обусловлено принадлежностью к наиболее мобильным (внеоборотным) активам. Нематериальным активам теперь отводится не одна, а две строки. Первая (1110) - это непосредственно "Нематериальные активы", вторая - "Результаты исследований и разработок" (1120). По данной строке отражаются расходы на завершенные НИОКР. Раздел 2. Оборотные активы.В этом разделе содержатся сведения о запасах (1210), НДС по приобретенным ценностям (1220), о дебиторской задолженности организации - величина как долгосрочной, так и краткосрочной дебиторской задолженности (1230) и краткосрочных финансовых вложениях (1240), о наличии денежных средств (1250). Пассив бухгалтерского баланса состоит из следующих разделов: Раздел 3. Капитал и резервы. Здесь отражается собственный капитал предприятия – уставный (1310), добавочный (1350), резервный (1360), нераспределенная прибыль (непокрытый убыток) (1370). Здесь также приведены сведения о собственных акциях, выкупленных у акционеров (1320), о переоценке внеоборотных активов (1340). Раздел 4. Долгосрочные обязательства.Этот раздел предназначен для отражения задолженности по долгосрочным кредитам банков и займам, отражения резервов под условные обязательства (1430) - отражаются суммы неизрасходованных резервов под условные обязательства (оценочные обязательства). Это обязательства, которые компания собирается взять на себя в перспективе (при наступлении определенных событий) - расходы, которые вытекают из требований закона или условий сделок. Важно, чтобы вероятность такого рода событий была высокой. Например, это может быть резерв под гарантийный ремонт или под ликвидацию основных средств. Раздел 5. Краткосрочные обязательства. Содержит информацию о состоянии расчетов по краткосрочным кредитам и займам (1410), а также данные о кредиторской задолженности по строке 1520. Здесь отражаются сведения о краткосрочной задолженности (срок погашения до 12 месяцев) в разрезе отдельных статей. А информацию о долгосрочной кредиторской задолженности (срок погашения более 12 месяцев) заносят в строку 1450 "Прочие обязательства" раздела IV баланса. Сюда же отнесены доходы будущих периодов (1530) и резервы предстоящих расходов (1540) - суммы неизрасходованных резервов под текущие обязательства компании: резервы на оплату отпусков, на выплату вознаграждений за выслугу лет и прочие. Сюда же заносятся остатки неиспользованных резервов за прошлый год. Принципиальное условие - срок погашения обязательств в виде резервов максимум один год. Резервы же со сроком погашения больше года отражаются в строке 1430 "Резервы под условные обязательства" раздела IV баланса. Особенностью бухгалтерского баланса является равенство итогов актива и пассива. Оно обеспечивается тем, что в активе и пассиве отражается одна и та же сумма (все средства предприятия), но в разных группировках. Поэтому общая сумма имущества по составу и размещению всегда равняется общей сумме источников этого имущества. Итог статей актива и пассива называется валютой бухгалтерского баланса. Это балансовое уравнение можно выразить следующим образом: Средства = Обязательства + Капитал Средства организации представлены в активе бухгалтерского баланса, а обязательства и капитал в пассиве, следовательно, общая схема балансового уравнения равна: А = К + О = П, где А - актив бухгалтерского баланса; П - пассив бухгалтерского баланса; К- капитал организации; О – обязательства организации. Капитал характеризует стоимость вложений, сделанных в организацию ее собственниками. Иногда этот капитал называют остаточным, т.к. он отражает средства, которые останутся, если собственник выплатит все пассивы. В этом случае балансовое уравнение принимает следующий вид: Капитал = Средства – Обязательства. Источником информации для составления баланса служат бухгалтерские счета (главная книга). Приказ от 2 июля 2010 г. N 66н. О формах бухгалтерской отчетности организаций. (ред. 04.12.2012 N 154н"). Отчет о прибылях и убытках формируется в соответствии с требованиями ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», и ПБУ 18/02 «Учет расчетов по налогу на прибыль». В отличие от баланса в отчете о прибылях и убытках приводятся не сальдо по счетам, а обороты по ним.

В ФОРМЕ № 2 отражаются данные по двум графам – за отчетный период и за аналогичный период предыдущего года. При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина от 02.07.2010г. №66н «О формах бухгалтерской отчетности организации»). Суммы в отчете о прибылях и убытках показываются в тысячах рублей (или в миллионах рублей). По строке 2110 «Выручка»отражается размер доходов, учтенных по кредиту счета 90 «Продажи», субсчет 1 «Выручка» (Д-т 62 К-т 90 и т.д.) без НДС (Д-т 90 К-т 68). Т.е. по данной строке отражаются доходы от обычных видов деятельности организации. П. 12 ПБУ 9/99 устанавливает следующие условия, при которых признается выручка:

Если хотя бы одно из условий признания доходов не исполнено, то в бухгалтерском учете признается не выручка, а кредиторская задолженность. |

|