|

|

Проблемы, связанные с правилами и процедурами

Иногда рабочие воспринимают правила и процедуры как нечто, стесняющее их действияили что-то бессмысленное. Они могут выражать протест против правил, демонстрировать враждебность к организации или руководителю, или даже прямо неповиноваться. В этом случае правила будут мешать достижению целей — независимо от того, обоснованы они или нет. Проще всего в этом случае было бы исключить всякие правила, но это, вероятно, привело бы к таким же проблемам, какими были те, для устранения которых предназначались правила. Однако, если исследовать ситуации, в которых правила приносят больше вреда,чем пользы, то часто можно увидеть, что настоящим источником проблем являются не правила и не процедуры. Скорее, конфликт возникает из-за способа каким руководство представляет эти правила рабочим. Современные рабочие, даже на низших уровнях организации, имеют относительно лучшее образование по сравнению со своими предшественниками. Более того, в американской культуре сильно укоренилось представление о высокой степени личной свободы. Таким образом, рабочие по понятным причинам не желают воспринимать ограничения, которые излагаются в форме диктаторских указов. Если когда-то слово босса считалось неоспоримым, то сегодня подчиненные обычно настойчиво требуют объяснений, почему необходимо выполнять работу именно так,как предписано правилами или процедурами. Поэтому, принимая, что рассматриваемые правила обоснованы и необходимы, лучшим способом достижения согласия будет информирование подчиненных о целях этих правил. В большинстве случаев, если подчиненный искренне понимает, как и почему правила помогают организации осуществлять ее деятельность более эффективно, то конфликты будут сведены к минимуму, а правила выполняться добровольно. Если руководитель сможет убедительно показать рабочим, как эти правила и процедуры помогают каждому из них, то они обычно сами начинают стремиться к сотрудничеству. Между прочим, когда руководители берут на себя труд убедить, а не насильно заставить рабочих следовать правилам, они обнаруживают, что способ выполнения задания рабочих оказывается более эффективным, чем любые правила или процедуры, разработанные управляющими. Когда дело касается многонациональных организаций, сущность и реализация тактики, политики, процедур и правил становятся еще более сложными. Естественно, когда вся организационная структура заполнена служащими и руководителями, представляющими разные культуры, в процессе реализации правил и процедур могут возникнуть большие сложности. В табл. 10.2. проводится сравнение ожидании и методов управления в японских и американских фирмах. Различия в системах управления потрясающие; также различно поведение руководителей и служащих, возникшее в каждой системе.

ПРИМЕР 10.1. Совет директоров

До недавнего прошлого советы директоров не принимали участия в принятии общефирменных решений в такой степени, которая позволила бы использовать их богатый опыт и знания. Однако в настоящее время возросшая сложность внешней среды бизнеса и потребность в как можно большем объеме профессиональных знаний при разработке стратегических планов помогли найти более активную роль для советов директоров корпораций. В правление корпорации или совет директоров входят в среднем 14 директоров. Банки и другие финансовые учреждения обычно имеют самые крупные правления, часто более 20 членов. Компании с объемом продаж менее 200 млн. долл. обычно в среднем имеют совет из 10 человек. В настоящее время свыше 70% членов правлений являются приглашенными директорами, т.е. они не принимают активного участия в повседневном управлении делами фирмы. Женщины представлены приблизительно в 45% всех советов и представители национальных меньшинств — в 25%, но из всего количества членов советов директоров в США женщины составляют только 4% и представители национальных меньшинств 3%. Представители науки — профессора колледжей, деканы и тому подобное — входят в 55% советов корпораций. Хотя уставы корпораций значительно различаются, советы директоров обычно несут ответственность за шесть функций, относящихся к области управления: 1. Обеспечение непрерывности руководства организацией, замена недееспособных или ушедших на пенсию администраторов. 2. Принятие на себя ответственности за надлежащее использование акционерных ресурсов. 3. Наблюдение за тем, чтобы руководители предпринимали благоразумные действия с учетом миссии и целей компании. 4. Утверждение основных финансовых и оперативных решений руководства. 5. Представление организации перед другими организациями и группами, внешними по отношению к данной фирме. 6. Сохранение, пересмотр и обеспечение соблюдения устава и правил внутреннего распорядка компании. Профессор Уильям Боултон считает, что сегодня советы директоров исполняют три роли. Первая — роль юриста. Это — роль, связанная с функцией шесть, она предусматривает общий анализ устава и правил внутреннего распорядка корпорации. Вторая роль — ревизионная. Это — дисциплинарная функция, которая обеспечивает соблюдение высшим руководством закона и выполнение своих обязанностей. Третьей ролью будет роль директивная, направленная на контроль деятельности высшего руководства, с целью обеспечить длительное существование организации. Сегодня, утверждает Боултон, значительно больший аспект делается на ревизионную и директивную роли, поскольку именно в них больше всего используются таланты членов советов директоров. Источник: Lester Korn, «Board of Directors 1986», The Corporate Board. September/October 1986, p. 1; William R. Boulton, «The Case for More Board Participation in Strategic Management», in Business Policy and Strategic Management, ed. William F. Glueck (New York: McGraw-Hill, 1980), pp. 71-78.

Управление реализацией стратегического плана и контроль за его выполнением

В предыдущих разделах основное внимание уделялось разработке и реализации стратегического плана. В примере 10.1. описывается роль, которую может играть совет директоров в разработке и реализации стратегического плана. В настоящее время имеется ряд методов согласования планирования и процесса контроля. Двумя широко применяемыми управленческими инструментами, которые полезны для обеспечения высокой степени согласованности, являются бюджеты и управление по целям.

Бюджеты

Одной из основных задач планирования является возможно более эффективное распределение ресурсов. Планы помогают распределять действия, относящиеся к использованию ресурсов, по направлениям, которые, по мнению руководства, способствуют достижению целей. Однако в планах часто остаются нерешенными фундаментальные вопросы — какие именно ресурсы имеются и как именно их следует использовать для достижения целей. Не дает также планирование ответа и на основной вопрос — какие цели являются обоснованно достижимыми при данных имеющихся ресурсах. Эти стороны в прагматическом смысле представляют собой «гайки и болты» планирования. Чтобы решить вопрос, какие ресурсы имеются, руководители используют бюджеты, инструмент планирования, которые совершенно не укладываются в последовательность «цели-стратегии-правила», но тесно с ней связаны. БЮДЖЕТ представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно. Бюджеты являются безусловно наиболее широко используемым компонентом формального планирования. Хотя многие организации никогда на формальной основе, т.е. в письменном виде, не формулируют цели и стратегии, большинство из них составляет бюджеты в виде отдельных документов. В действительности вы, вероятно, отчасти уже знакомы с бюджетами, поскольку многие семьи и отдельные люди составляют свои бюджеты, чтобы определить наилучший способ расходования ограниченного количества денег для приобретения предметов первой необходимости и предметов роскоши. КОЛИЧЕСТВЕННОЕ ОПРЕДЕЛЕНИЕ РЕСУРСОВ И ЦЕЛЕЙ. Первым шагом в составлении бюджета, на что и указывается в определении, будет выражение в числовой форме как ресурсов, так и формулируемых целей. Возможно также, а в некоторых случаях это постоянно делается, использовать единицы времени, такие как часы, или же показатели трудозатрат, или просто натуральные показатели, скажем, 6000 кв. футы, для характеристики объекта, по которому составляется бюджет. Однако наиболее распространенной мерой является денежная, — доллар или его эквивалент в местной валюте. Как бы ни было это трудно, присвоение числового значения всем ресурсам и целям представляет ценный, обычно весьма существенный, аспект планирования в организациях. Количественные показатели позволяют руководителю увидеть, сравнить и объединить различные элементы, которые используются в работе организации. Для понимания количественного определения представьте, что у вас простая цель — заработать 3000 долл. для стипендиального фонда путем проведения пикника. Вам известно, что потребуются столы, продовольствие, рекламные листки и напечатанные билеты. Не представляя относительной стоимости этих ресурсов, можно только догадываться о подходящей цене билетов и том количестве, которое должно быть продано. Основывая решение таких важных вопросов на догадках, вы, несомненно, значительно снижаете шансы на достижение цели — получить 3000 долл. Однако, если вы установите, что расходы составят (долл.): Аренда столов 200,00 Продовольствие 2,00 (на человека) Реклама и билеты 100,00

Можно легко видеть, что цена билета должна быть не менее 2,00 долл. Решив, что 5 долл. — подходящая цена, вы легко можете посчитать, сколько билетов следует продать, чтобы заработать 3000 долл.:

3000 долл. = (N х 3 долл.) — 300 долл.,

где N — количество людей, и 3 долл. — прибыль после вычитания стоимости питания на каждого. Очевидно, чтобы выполнить вашу задачу, нужно продать 1100 билетов. Представление всех факторов в удобной общепринятой единице измерения, такой как доллары, облегчает также ответ на многие другие существенные вопросы о распределении ресурсов и целей. Если известно, сколько, например, у нас денег, можно определить, сколько мы можем дать продукции при различных издержках. Продолжим приведенный выше пример — если бы мы располагали только 900 долл. для вложения в устройство пикника, то предоставить питание можно было бы только для 600 человек. Или, рассуждая от обратного, мы можем определить, сколько нужно денег для выполнения нашей задачи. Чтобы заработать 3000 долл., потребовалось бы, по меньшей мере, 2500 долл. для компенсации минимальных издержек. Можно также определить, сколько бы мы заработали при разном уровне объема продаж. Прибыль от продажи 600 билетов на наш пикник составила бы 1500 долл. ЭТАПЫ СОСТАВЛЕНИЯ БЮДЖЕТА. Весь процесс составления бюджета можно разделить на четыре этапа. Этап 1 связан с объявлением высшим руководством общих целей фирмы. В этом случае, независимо от размера организации, наиболее важным вопросом будет прогнозируемый уровень объема продаж. На этапе 2 происходит подготовка отделами и подразделениями оперативных смет. Эти сметыили бюджеты отделов рассчитываются на законченный период времени, например, на шесть месяцев или на год. На этапе 3 высшее руководство проводит анализ и проверку предложений по бюджету и затем отделы переделывают свои предложения на основе указаний высшего руководства. На данном этапе высшее руководство занимается распределением ресурсов внутри организации. Наконец, на этапе 4 осуществляется подготовка итоговых бюджетов, где ведется постатейный учет ресурсов и использования фондов. Окончательно эти подробные расчеты сопоставляются с производительностью конкретного работникаили отдела, чтобы определить возможности руководства .выполнить контрольные показатели.

Управление по целям

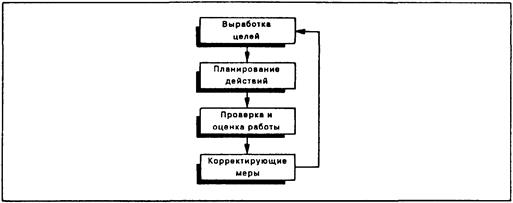

Как уже отмечалось, контроль основывается на планировании. Чтобы контроль был эффективным, его следует тесно увязать с планированием. Такая увязка является существенной для обеспечения эффективности процесса управления в целом. Составление бюджета представляет эффективный количественный метод такой увязки и контроля. Но что сказать о трудовых ресурсах организации? Популярным методом управления, обладающим потенциальными возможностями объединить планирование и контроль в сложной области человеческих ресурсов, является управление по целям, обычно в сокращении МВО (management by objectives — МВО). Кроме того, МВО — еще и способ мотивации, который помогает преодолеть некоторые отрицательные воздействия контроля на поведение работника. Следующее ниже описание Антони Райа иллюстрирует основную цель увязки планирования и контроля, а также повышения производительности: «Основное внимание (в МВО) уделяется попыткам предсказать будущее и повлиять на него, а не реагировать и действовать задним числом. МВО — это также «ориентированная на результаты» философия управления, где выделяется значение достижений и результатов. Усилия обычно сосредоточиваются на изменении и повышении эффективности как индивида, так и организации». Питер Друкер известен тем, что первый опубликовал концепцию МВО,как метод повышения эффективности организации. Друкер считал, что каждый руководитель в организации, от наивысшего до самого низшего уровня, должен иметь четкие цели, которые обеспечивают поддержку целей руководителей, находящихся на более высоком уровне,как это показано на рис. 10.2. Друкер предполагал, что этот процесс поможет каждому руководителю получить четкое представление о том, что ожидает от него организация, о целях организации и цели его начальника. Этот процесс изучал также Джордж Одиорне — еще один известный ученый, пишущий о МВО.

Рис. 10.2. Иерархия целей при МВО. Цели каждого руководителя должны обеспечивать достижение цели его непосредственного начальника. Цели вырабатываются сверху вниз - по цепи инстанций.

Дуглас МакГрегор, также сторонник МВО, подошел к рассмотрению этой проблемы с другой стороны. Он считает, что метод управления по целям необходим, потому что дает возможность оценивать руководителей на основе результатов, а не личных качеств. Например, сообщение подчиненному, что он малоинициативен, не является полезной формой обратной связи. Это недостаточно конкретно для подчиненного с точки зрения исправления недостатков в работе. Но если подчиненному сообщают, что его производительность на 10% ниже контрольной цифры, установленной шесть месяцев назад, то это дает четкую систему координат, эталон для контролирования производительности и обсуждения возникших проблем, а также того, что можно сделать для повышения производительности. Поэтому МакГрегор предлагает, чтобы каждый руководитель устанавливал конкретные производственные цели и средства их достижения совместно со своим непосредственным начальником. После определенного периода времени руководитель и подчиненный смогли бы оценить фактические показатели работы, сравнивая их с установленными контрольными показателями. Райа описывает управление по целям как процесс, состоящий из четырех взаимозависимых и взаимосвязанных этапов (рис. 10.3.). 1. Выработка четких, кратких формулировок целей. 2. Разработка реалистичных планов их достижения. 3. Систематический контроль, измерение и оценка работы и результатов. 4. Корректирующие меры для достижения запланированных результатов.

ВЫРАБОТКА ЦЕЛЕЙ. Первый этап — выработка целей — повторяет схему нашего обсуждения процесса планирования. После выработки высшим руководством долгосрочных и краткосрочных целей для организации и для себя лично, эти цели формулируются для работников следующего уровня в нисходящем порядке по цепи команд. Ранее упомянутые авторы, Друкер и МакГрегор, были твердо убеждены в том, что подчиненные руководители должны принимать активное участие в выработке своих собственных целей, основывая их на целях своих начальников. Это могло бы быть реализовано на совещаниях в отделах, где подчиненные обсуждают цели подразделения и перспективы на будущий год. На основе полученной информации каждый подчиненный мог бы подготовить набор контрольных показателей рабочего подразделения, которое он или она возглавляет. Затем руководитель отдела рассмотрел бы цели этих подразделений с каждым подчиненным и обеспечил их увязку.

Рис. 10.3. Этапы процесса управления по целям - МВО.

Однако исследования показывают, что максимальное участие в выработке целей не всегда имеет место и даже не всегда желательно. При проведении программы МВО на «Дженерал Электрик» было установлено, что руководители, привыкшие к незначительному участию в выработке целей, не улучшили показатели своей работы, когда их участие в формулировке целей увеличилось. Другие исследования показывают, что количество руководителей, фактически принимающих участие в постановке целей, сокращается от высших к низшим уровням управления. Кэрролл и Тоси на основе опыта своей работы в компании «Блэк энд Декер», утверждают: «Традиционная концепция организационной структуры и уменьшение свободы действий на низших уровнях организации накладывают практическое ограничение на характер и степень участия и влияния, которые могут быть следствием программы формулировки целей». Таким образом, руководители высших уровней организации обычно имеют больше возможностей повлиять на то, какими будут их цели, чем руководители низших рангов. Независимо от степени участия в их выработке, цели каждого подчиненного должны способствовать достижению целей его начальника. Как утверждает Друкер, цели «...работы каждого руководителя должны формулироваться по вкладу, который ему следует сделать в достижение успеха более крупного подразделения, частью которого он является. Цели работы управляющего по определенному региону сбыта должны определяться вкладом, который он и его торговые агенты вносят в работу всего отдела сбыта фирмы; цели работы ведущего инженера проекта определяются вкладом, который он, его подчиненные инженеры и чертежники вносят в успех конструкторского отдела».

Если это делается, каждый руководитель поймет, «что от него ожидается и почему, как его будут оценивать и по каким параметрам». Когда осуществляется процесс выработки целей, необходим двусторонний обмен информацией, чтобы обеспечить понимание каждым человеком его конкретных целей. Кроме уяснения ожидаемых результатов работы, двусторонний обмен информацией позволяет подчиненным сообщить руководителям, что им требуется для достижения поставленных целей. В табл. 10.3. перечислены главные области, где подчиненным требуется поддержка их руководителей, чтобы выполнить поставленные задачи. На рис. 10.4. показана типичная для МВО постановка целей. Таблица 10.3. Главные области, где требуется поддержка руководителей

ПЛАНИРОВАНИЕ ДЕЙСТВИЙ. Вторым этапом процесса МВО является планирование действий. Согласно Райа: «В то время как набор задач отражает «конечные цели» управленческой деятельности, хорошо разработанные планы обеспечивают «средства» их достижения. Планирование действий связано с определением того, что, кто, когда, где и в каком количестве требуется для достижения данной цели. Это — практический способ создания связующего звена между постановкой цели и более полной программой реализации».

Разработка планов действий дает следующие преимущества: 1. Оценка практической возможности достижения целей. 2. Выявление зон потенциальных проблем и неожиданных последствий. 3. Облегчение поиска лучших и более эффективных путей достижения целей. 4. Обеспечение основы для оценки затрат и разработки бюджетов, календарных планов и ресурсов. 5. Определение того, какие рабочие взаимоотношения и поддержка требуются. 6. Выявление непредвиденных обстоятельств, которые следует учитывать для достижения целей.

Этап планирования действий разбивается на шесть стадий: 1. Определение основных задач и мер, необходимых для достижения целей. Например, к мерам, необходимым для выполнения задачи снижения издержек завода на 8% в течение следующего года, можно отнести разработку плана совершенствования производственных процессов путем инженерно-технического обслуживания и создания программы подготовки трудовых ресурсов для снижения числа невыходов на работу и повышения квалификации работающих. 2. Установление имеющих определяющее значение взаимосвязей между основными видами деятельности. Это, по существу, связано с изучением операций с общих позиций и созданием календарного плана их выполнения в надлежащей последовательности. 3. Уточнение ролей и взаимоотношений и делегирование соответствующих полномочий для выполнения каждого вида деятельности. 4. Оценка затрат времени для каждой основной операции и подоперации. 5. Определение ресурсов, необходимых для каждой операции. Существенное значение для руководства имеет определение затрат на достижение целей до начала практической реализации плана. Потребности в ресурсах обычно определяются и распределяются посредством составления бюджета. 6. Проверка сроков и коррекция планов действий. После обсуждений с подчиненными и другими руководителями часто оказывается необходимым скорректировать план действий, чтобы сделать его более реалистичным. Сроки окончания работ могут быть перенесены, ресурсы увеличены или уменьшены, графики заданий пересмотрены и т.п.

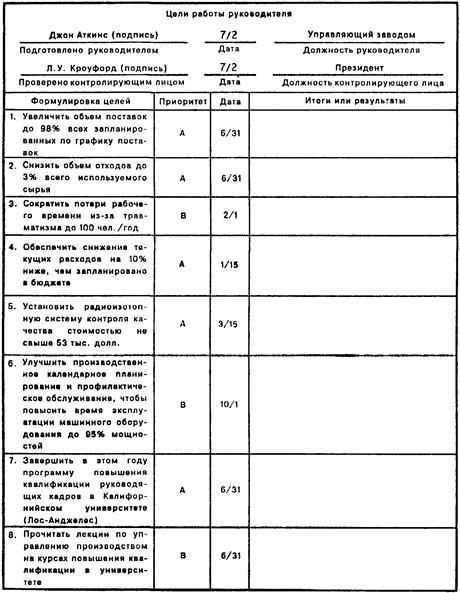

Рис. 10.4. Цели работы руководителя. Представлена простая формулировка рабочих заданий для руководителя, участвующего в программе МВО. После определенного периода времени фактические результаты будут занесены в соответствующую колонку, что облегчит сравнение действительных показателей работы руководителя с запланированными результатами. Источник: Anthony P. Raia, Managing by Objectives (Glenview, Ill.: Scott, Foresman, 1974), p. 60.

ПРОВЕРКА И ОЦЕНКА. Этап проверки и оценки наступает после истечения установленного периода времени. Его задачей является определение степени достижения целей, выявление проблем и помех, определение причин этих проблем, выявление личных потребностей и вознаграждение за эффективную работу. Факторы, связанные с оценкой эффективной работы, рассматриваются в следующей главе, посвященной обсуждению вопросов управления человеческими ресурсами. КОРРЕКТИРУЮЩИЕ МЕРЫ. Последний этап процесса МВО — принятие корректирующих мер — соответствует последнему этапу процесса контроля. Принимая что цели не были достигнуты, и убедившись, что руководство точно установило причину, необходимо решить, какие следует принять меры для корректировки отклонения. Если установлено, что поставленные цели были нереалистично трудными, уровень ожидаемых результатов работы все же может быть снижать не следует. Ведь вполне возможно, что причина неудачи связана не с работником, а с каким-либо другим фактором организации, например, структурой, задачами или технологией. Если дело обстоит таким образом, то эти факторы должны быть изменены в нужную сторону с учетом воздействия, которое окажет это изменение на другие аспекты организации. Если цели были достигнуты, или принимая во внимание результаты этапа проверки, процесс МВО может начаться заново — с установлением целей на предстоящий период.

Эффективность программ МВО

Управление по целям имеет множество сторонников, и известны многие примеры положительных результатов применения данного метода. Общая правильность метода МВО обосновывается исследованиями в области установления целей и обратной связи. ПРАКТИЧЕСКАЯ ОБОСНОВАННОСТЬ МВО. Имеется значительный объем исследований, которые показывают, что производительность людей, имеющих конкретные цели, выше производительности тех, кому цели не установлены или кого просто просят стараться. Постановка конкретных целей повышает производительность потому, что индивид обладает четкими ожиданиями относительно результата. Согласно теории вероятности, если люди четко представляют, каких результатов от них ожидают, и если они ощущают сильное правдоподобие (сильную вероятность) того, что, прилагая определенные усилия, они смогут достичь данного уровня производительности и получить соответствующее вознаграждение, то их мотивация выполнения задания возрастет. Имеется также множество исследований, показывающих, что предоставление людям информации о результатах их работы повышает их производительность. У страховых агентов, которые получали периодические бюллетени о производительности и информационные листки о достигнутых результатах работы, улучшились показатели работы. У тех, кто не получал такой информации, показатели работы ухудшились. Исследование на «Дженерал Электрик» показало, что увеличение объема информации, поступающей от мастеров к рабочим, приводит к повышению производительности рабочих. Данное исследование показало также, что такая информация будет наиболее эффективной, если она конкретна, прямо относится к делу и своевременна. ПОЧЕМУ ПРОГРАММЫ МВО ТЕРПЯТ НЕУДАЧУ. Несмотря на поддержку, у метода МВО много критиков, и имеется много случаев, когда программы МВО потерпели неудачу. Одна из причин неудач — слишком большое внимание к участию работников в постановке своих целей. Исследования показали, что привлечение к участию в постановке целей усиливает мотивацию некоторых индивидов и повышает их производительность. Однако другие исследования указывают на то, что в некоторых ситуациях такое участие не всегда уместно и не всегда реально ведет к повышению производительности. Все же, более общая и более существенная проблема состоит в том, что руководству часто не удается использовать все аспекты МВО. Например, оно не может видоизменить систему оплаты и премирования труда, чтобы достижение целей вознаграждалось надлежащим образом. В табл. 10.4. дана сводка наиболее распространенных причин, почему потерпели неудачу программы управления по целям. Таблица 10.4.Причины неудачи программ МВО

Источник: Anthony P. Raia, Managing by Objectives (Glenview, 111.: Scott, Foresman, 1974), pp. 149-151.

Оценка стратегического плана

Разработка и последующая реализация стратегического плана кажется простым процессом. К сожалению, слишком многие организации применяют метод «внедрить немедленно» по отношению к планированию и катастрофически проваливаются. Непрерывная оценка стратегического плана имеет чрезвычайное значение для долгосрочного успеха плана. Статья в журнале «Форчун» задает правильный тон, предупреждая руководителей о возможных проблемах: «Похоже, нам будет недоставать общефирменной стратегии, этого очаровательного набора безошибочных идей — матриц, экспериментальных кривых — которые обещали легкую победу. О, она все еще будет где-то здесь, выставляя теперь уже мрачное лицо свое, — то из этого угла, то из того, но дела больше не будут такими, какими они были раньше. Кто может забыть восторг, охвативший его, когда он впервые услышал песнь сирены: «Есть немного простых правил — пойми их, сделай своими, и ты тоже станешь победителем».

Очевидно, нет «простых правил» для стратегического планирования. Разработчики стратегических планов в корпорациях постоянно ищут чего-то нового, и даже изначальный объект их привязанности — сама концепция стратегии — стал сомнительным. Что не заладилось? Где подвела их мечта? Вера в то, что простое следование выводам модели достаточно для гарантии успеха, является ложной. Вера в то, что при наложении простой модели на сложную организацию ее реализация окажется тоже простор, будет еще одной ложной предпосылкой. В сегодняшней бурной, сверхконкурентной многонациональной среде бизнеса высшее руководство не может надеяться на будущий успех организации просто потому, что оно спланировало модель действий и реализовало эти действия. Стратегическое планирование — это идущий сверху вниз процесс, который должен постоянно поддерживаться, стимулироваться и оцениваться высшим руководством. Когда импульс со стороны высшего должностного лица слабеет, выдыхается и сам процесс. Серьезной проверкой стратегического плана будет формирование процесса его формальной (т.е. осуществляемой официально, на основе четких критериев и процедур — Прим. научн. ред.) оценки. Таблица 10.5.Количественные и качественные критерии оценки

Оценка стратегии

Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводиться системно и непрерывно. Надлежащим образом разработанный процесс должен охватывать все уровни — сверху вниз. При оценке процесса стратегического планирования следует ответить на пять вопросов: 1. Является ли стратегия внутренне совместимой с возможностями организации? 2. Предполагает ли стратегия допустимую степень риска? 3. Обладает ли организация достаточными ресурсами для реализации стратегии? 4. Учитывает ли стратегия внешние опасности и возможности? 5. Является ли эта стратегия лучшим способом применения ресурсов фирмы? Существует ряд критериев, как количественных, так и качественных, которые используются в процессе оценки. Эти критерии представлены в табл. 10.5. Имеются, несомненно, проблемы, связанные с определением количественных показателей и оценкой стратегии. Серьезнейшее давление на оценку стратегии оказывает фактор времени. Давление со стороны акционеров, требующих немедленных результатов, оказывает деструктивное воздействие на стратегию и ведет к преобладающему выбору вариантов с малой степенью риска. Одной из причин успеха японского предпринимательства является приверженность долгосрочным Программам. Весьма малое число стратегий дает немедленные результаты.

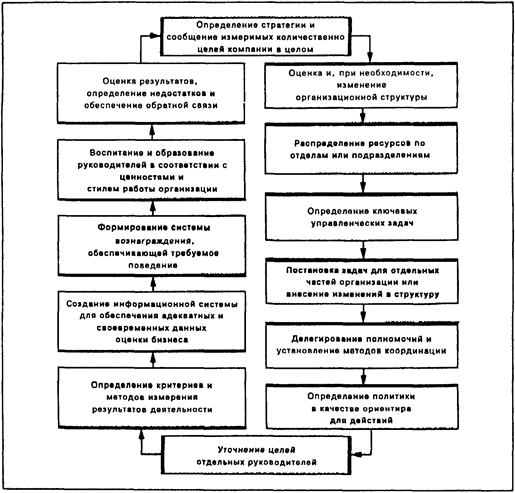

Рис. 10.5. Процесс реализации стратегии.

Следующей проблемой будет точность измерений. Руководители обладают возможностью подправить данные или проценты, чтобы улучшить «внешний вид» результатов работы. В судебном процессе, связанном с покупкой контрольного пакета акций, судья обнаружил, что фирма «Шарон Стил Корпорейшн», использовала бухгалтерские методы, которые завышали ее доходы. «Шарон» заставили показать свой уровень доходов, снизив их на 45%. В числе своих выводов судья отметил: «Шарои» в отчетах показала свои запасы железной руды больше на 4,7 млн. долл.; увеличила отгрузки в филиал и регистрировала конечные счета дебиторов как доход; в один год вносила избыточные 1,2 млн. долл. в свой пенсионный фонд, а на следующий год регистрировала эти деньги как доход; уменьшила запасы продукции, которые, согласно учету при расходовании запасов в обратном порядке, снижали себестоимость реализованной продукции и увеличивали объявленную прибыль. Руководящий работник «Шарон» назвал такую практику «возможностями повышения прибылей». Если мы хотим, чтобы оценка процесса стратегического планирования имела какой-нибудь эффект, то следует больше внимания уделять стандартизованным критериям.

|

|