|

|

Порядок исчисления и уплаты НДС в ООО «ЛИНА»

Проведем расчет Налога на добавленную стоимость к уплате (или возмещению) и заполним налоговую декларацию за 1 квартал 2013. Согласно учетной политики в организации закреплен раздельный учет по операциям, облагаемым по разным ставкам НДС и по необлагаемым операциям. В исследуемом периоде (1 квартал 2013) ООО «ЛИНА» получила аванс по экспорту. В соответствии с законодательством Российской федерации для подтверждения ставки 0% по экспорту организации дается 180 дней, по истечении которых ставка считается либо подтвержденной (в случае если собраны документы в соответствии со статьей 161 НК РФ и переданы в налоговую инспекцию) или не подтвержденной, в таком случае налогообложение происходит по ставке 18%. Так как в текущем периоде экспорт не был подтвержден, но общество планирует собрать необходимые документы для подтверждения и платить налог по ставке 0%, запись в книге продаж не делается. В соответствии с положениям учетной политики ООО «ЛИНА» принимает НДС по расходам, косвенно относящимся к деятельности, не облагаемой НДС к возмещению в том проценте, в каком была проведена реализация в текущем периоде по налогооблагаемым операциям (прямыми расходами считается все расходы напрямую связанные с исполнением обязательств в рамках договора оказания маркетинговых услуг или не относящиеся к прямо или косвенно к деятельности облагаемой НДС). Рассчитаем этот процент: Общая сумма операций облагаемых налогом на добавленную стоимость (без учета НДС): 6 140 632,99 руб. Общая сумма операций, не облагаемых налогом на добавленную стоимость: 12 000 евро, что в рублевом эквиваленте на дату реализации составило 364 816,24 руб. В процентном соотношении: - реализация, облагаемая НДС:94,39%; - реализация, не облагаемая НДС:7,61%. Не будет принят НДС к возмещению уплаченный следующим поставщикам: - услуги от «Центра дополнительного профессионального образования», так как обучение проходил Менеджер по продаже маркетинговых услуг; - услуги по исследованию рынка от «Маркетолог-центр», так как исследование проводилось в рамках реализации маркетингового проекта; - почтовые расходы (DHL) – расходы производились в рамках реализации маркетингового проекта; - услуги сотовой связи (МТС) по расходам, произведенным менеджером по продаже маркетинговых услуг. По следующим расходам НДС будет принят в полном объеме: - расходы связанные с НДС уплаченным на таможне; - расходы на уплату НДС в качестве налогового агента по договору подряда. Расходы на услуги связи следующим сотрудникам: - менеджер по продаже оборудования; - менеджер по продаже услуг; - специалист по импорту. Все остальные расходы для целей возмещения НДС будут нормироваться в соответствии с рассчитанным ранее процентом. Стоит так же обратить внимание, что в 2015 году был приобретен автомобиль Пежо 307 для служебного пользования генеральным директором, стоимость автомобиль 430 000 руб. (НДС 18% 77 400 руб.), Срок полезного использования 5 лет, введен в эксплуатацию 30.06.2014. Автомобиль используется в деятельности как облагаемой так и не облагаемой НДС, так как до 2013 года маркетинговые услуги иностранной компании не оказывались, сумма НДС была в полном объеме возмещена во втором. В текущем периоде необходимо восстановить НДС в бюджет в соответствующем проценте. Проведем расчет: НДС к уплате 1 325 573,68 руб.; сумма соответствует книге продаж за минусом принятого к возмещению в текущем периоде НДС с аванса. НДС к возмещению: 1 416 794, 39 (сумма соответствует книге продаж за минусом: - принятого к возмещению в текущем периоде НДС с аванса - НДС с прямых расходов на маркетинговые услуги Рассчитаем сумму НДС, которую можно принять к возмещению: 1 416 794,39*94,39% = 1 337 312,22 руб. НДС к восстановлению: 77 400,00*7,61%=5890,14 руб. На основании проведенных расчетов заполним декларацию по налогу на добавленную стоимость за 1 квартал 2013 г. Исходя из данных заполненной декларации. Мы можем видеть, что сумма налога «входного» (или к возмещению) превысила сумму налога к уплате на 5 848,40 рублей. Декларация по налогу на добавленную стоимость должны быть представлена в налоговый орган до 20 числа месяца следующего за отчетным периодом. За непредставление декларации в срок при отсутствии признаков налогового правонарушения компании грозит штраф в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 рублей (п. 1 ст. 119 НК РФ). Если же компания просрочила сдачу декларации более чем на 180 дней, размер штрафа возрастает до 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц, начиная со 181-го дня (п. 2 ст. 119 НК РФ). Декларация была принята в налоговом органе 19.04.2013. Налог на добавленную стоимость заявлен к возмещению, при подаче декларации по НДС, в которой заявлено право на возмещение налога, обязательно проводится камеральная налоговая проверка документов, подтверждающих обоснованность применения вычетов в соответствии со ст.172 НК РФ. Таким образом, исчисление необходимо производить по итогам каждого налогового периода как общую сумму налога, исчисленную от налоговой базы, уменьшенную на сумму налоговых вычетов. Если сумма вычетов превышает общую сумму налога, то разница подлежит возмещению налогоплательщику из бюджета после проведения соответствующей камеральной проверки налогового органа. Сумма налога, подлежащая уплате в бюджет налоговыми агентами, определяется как сумма налога, указанная в счете-фактуре, исчисляется и уплачивается в полном объеме.

2.3. Направления совершенствования налогового планирования в ООО «ЛИНА»

Несовершенство налогового законодательства, жесткость фискального контроля и налогового бремени, непродуманность налогового администрирования, и неумение правительства эффективно использовать собранные налоги вынуждают предпринимателя принимать меры по сохранению своего имущества. Уклонение от уплаты налогов в последние годы приобрело массовый характер. Но это не просто стремление предпринимателя получить сверхприбыль. Это реакция налогоплательщика на недостатки налоговой политики государства. Именно это является главной причиной налоговой оптимизации. Несомненно, что НДС может значительно увеличить налоговую нагрузку предприятия, особенно если существенную часть его имущества составляют дорогостоящие основные средства или нематериальные активы. Однако большинством льгот по НДС, установленных законодательством, могут воспользоваться лишь фирмы, которые занимаются специфическими видами деятельности. В связи с этим, особую актуальность приобретает процесс оптимизации налогообложения, который основывается на налоговом планировании в целом и подразумевает разработку ситуационных схем оптимизации налоговых платежей и организацию системы налогообложения для своевременного анализа налоговых последствий различных управленческих решений. При этом, налоговая оптимизация может быть как перспективной (стратегической), так и по отдельным операциям. Налоговую оптимизацию не следует путать с уклонением от уплаты налогов. Уклонение от уплаты налогов – это нелегальный путь уменьшения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности. Налоговое же планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях жестокой фискальной политики российского государства на фоне продолжающего экономического кризиса и сокращения материального производства налоговое планирование позволяет предприятию выжить. Под налоговым планированием понимаются способы выбора «оптимального» сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства[14]. Не может быть оспорено и право каждого субъекта предпринимательской деятельности выбирать любые предусмотренные законом правовые формы хозяйственной деятельности таким образом, чтобы обеспечить наиболее приемлемый для данного предприятия режим налогообложения и оптимальный уровень налоговых платежей. Планирование налоговых платежей в рамках налогового планирования позволит предприятиям более эффективно управлять имеющимися ресурсами. Задача налогового планирования – организация системы налогообложения для достижения максимального финансового результата при минимальных затратах. Комплексное налоговое планирование является частью финансового планирования на предприятии. Основными принципами налогового планирования являются: 1. Естественность – каждая схема должна иметь нормальное экономическое обоснование и быть полностью подкреплена соответствующими юридическими документами. 2. Принцип разумности. Разумность в налоговой оптимизации означает, что «все хорошо – что в меру». Применение грубых и необдуманных налоговых схем будет иметь только одно последствие – применениие налоговых санкций со стороны государства. 3. Цена решения. Выгода, получаемая от налоговой оптимизации должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения. 4. Нельзя строить способ оптимизации налогообложения только на смежных с налоговых отраслей права (финансового, банковского, гражданского и др.). 5. Комплексный подход. Выбрав метод снижения какого-либо налога, необходимо проверить, не приведет ли его применение к увеличению других налоговых платежей. 6. Индивидуальный подход. Только изучив все особенности деятельности предприятия, можно рекомендовать тот или иной метод снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя. 7. Юридическая чистота. Необходимо проанализировать все используемые в том или ином методе юридически значимые документы на предмет соответствия их требованиям действующего законодательства. Уделить пристальное внимание документальному оформлению операций, так как небрежность в оформлении или отсутствие необходимых документов может послужить формальным основанием для переквалификации налоговыми органами всей операции и, как следствие, привести к применению более обременительного для предприятия порядка налогообложения. 8. Принцип законности предполагает не только следование букве, но у духу закона, учет всех существующих тенденций развития налогового законодательства и внимательное отношение к позиции государственных органов по вопросам применения налогового законодательства. Поэтому налоговое планирование должно основываться не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами по тем или иным вопросам, результатах судебной и арбитражной практики по налоговым спорам, проектах налоговых законов, направлениях и содержании готовящихся налоговых реформ, а также на анализе направлений налоговой политики, проводимой правительством. 9. Принцип адекватности затрат. Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов. 10. Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых трансакций должен быть максимально ограничен. 11. Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах. 12. Принцип допустимого сочетания формы и содержания. Известны случаи, когда предприятия, не имеющие на балансе или в аренде никаких основных фондов и содержащие в штате только директора, оказывали и транспортные, и полиграфические, и любые другие услуги. Организация налогового планирования заключается в: - предварительном анализе финансово-хозяйственной деятельности организации; - исследовании действующего законодательства; - исследовании и анализе налоговых проблем конкретного налогоплательщика с целью выявления наиболее перспективных направлений налогового планирования; - изучении схем оптимизации налогообложения партнеров и конкурентов в конкретных видах деятельности, а также применении наиболее выгодных способов налогообложения на предприятии. Оптимизация налогообложения предприятия, разработка отдельных схем минимизации налогов применительно к конкретному виду деятельности или определенной организационно-правовой форме позволит сократить налоговые платежи и освобожденные средства можно инвестировать, например, в развитие бизнеса. Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации предприятия, разработке организационной структуры предприятия. Организация налогового планирования в процессе функционирования предприятия необходима при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций и т. д. Налоговое планирование является неотъемлемой частью процесса создания, реорганизации, ликвидации предприятия, преобразования, слияния и т. п. Налоговая оптимизация по какому-либо налогу – это, в сущности, решение математической задачи. Сначала выясняется сущность этого налога, то есть определяются все условия, при которых возникает обязанность уплачивать этот налог. Затем определяются направления, по которым возможно уменьшение налога. После этого, исходя из этих направлений, рассматриваются все способы (применение договоров, учетной политики, разных категорий налогоплательщиков, льгот, разных ставок по налогу и т.д.), по которым возможна оптимизация налога. Итогом этой работы является выбор только тех способов оптимизации, которые позволяют уменьшить совокупное налогообложение налогоплательщика в зависимости от принятой им стратегии. Оптимизация НДС является на сегодняшний день единственным эффективным способом его снижения. Сегодня существует достаточно много схем минимизации НДС. Например, наиболее простым способом избежания уплаты налога является переход этой организации на специальный режим налогообложения. Для перевода предприятия или предпринимателя на один из режимов льготного налогообложения (УСН или ЕНВД) необходимо соблюдать условия, установленные главами 26.2 и 26.3 НК РФ. Для целей налогового планирования в описываемой схеме оптимально использование индивидуального предпринимателя, переведенного на уплату ЕНВД. Во-первых, для предпринимателей российское законодательство предусматривает упрощенные системы ведения учета, а во-вторых, в отличие от УСН использование ЕНВД позволит не ограничиваться 15 млн. руб. годового дохода. Как и в случае с налогом на прибыль, суть предлагаемой схемы налоговой оптимизации заключается в том, чтобы часть товаров реализовывать через специально созданного субъекта льготного режима налогообложения, например, через предпринимателя, уплачивающего ЕНВД. Он будет реализовывать продукцию конечным потребителям, не начисляя НДС. Таким образом, группа экономит НДС, а вместо него предприниматель станет платить в бюджет ЕНВД, сумма которого зависит от торговой площади или числа работников либо других показателей (ст. 346.29 НК РФ). Для реализации схемы нужно, чтобы деятельность предпринимателя классифицировалась как «розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади» (подп. 4 п. 2 ст. 346.26 НК РФ).

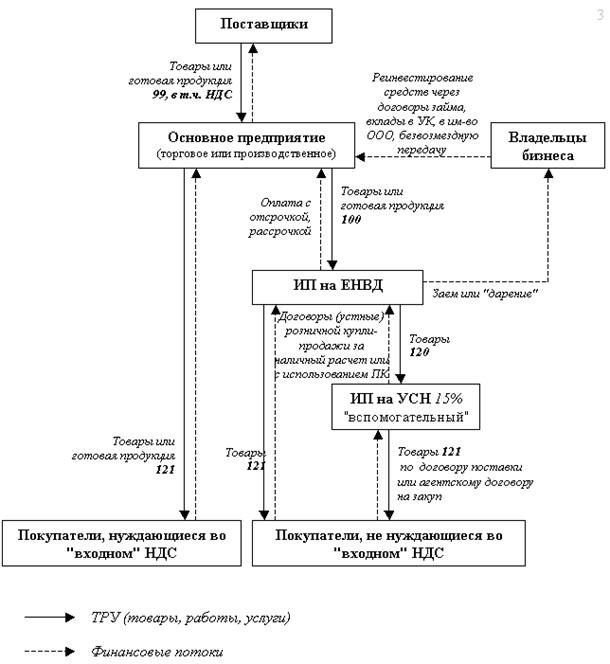

Рисунок 2 – Схема использования ЕНВД в оптовой торговле и для реализации готовой продукции собственного производства (указаны условные цены товара)[15]

Напомним, что в НК РФ под понятием «розничная торговля» подразумевается торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт (ст. 346.27 НК РФ). При этом не имеет никакого значения, торговля какими товарами (спичками или дорогостоящим оборудованием, главное – чтобы не подакцизными товарами), на какую сумму, кому и для каких целей осуществляется. Способ реализации, например, через склад или на условиях доставки до покупателя, также не может исключить (или ограничить) возможность применения ЕНВД. Способ торговли будет иметь значение только при расчете суммы единого налога. В любом случае на сумму ЕНВД не влияет размер доходов и расходов предпринимателя, поэтому основная прибыль (наценка) от продажи товаров должна оставаться у него. Во всех случаях сумма ЕНВД скорее всего будет меньше 1000 рублей в месяц, причем она еще уменьшается на сумму отчислений на обязательное пенсионное страхование самого предпринимателя и его наемных работников, но не более чем в два раза. Кроме частичной экономии НДС, схема дает возможность получить и отсрочку уплаты НДС, если у основного предприятия метод определения налоговой базы будет установлен по оплате. Экономия получается за счет того, что предприниматель – «вмененщик» имеет возможность задержать оплату за поставленный товар на любой срок. Ведь для его налогообложения вообще не имеют значения расходы на приобретение товаров – сумма ЕНВД фиксированная. Перевод всей торговли за наличный расчет, а также с использованием платежных карт, на отдельного предпринимателя или фирму, кроме всего прочего, позволяет избежать необходимости ведения раздельного учета (п. 7 ст. 346.26 НК РФ) и связанных с ним налоговых рисков. Конечно, не все покупатели предпринимателя смогут платить ему наличными. Большинство мелких оптовиков наверняка захотят рассчитываться безналичными перечислениями. Им можно продавать товар через второго «вспомогательного» предпринимателя, находящегося на упрощенной системе налогообложения, который уплачивает единый налог по ставке 15% с разницы между доходами и расходами. Он приобретает товар за наличный расчет у предпринимателя – «вмененщика» по цене, максимально приближенной к цене реализации конечному покупателю, и продает товар с минимальной наценкой конечному покупателю. Таким образом, функция этого «вспомогательного» предпринимателя в данной схеме – просто превратить безналичное перечисление конечного покупателя в наличные денежные средства и внести их в кассу предпринимателя – «временщика» в оплату за товар (либо оплатить его с использованием платежной карты). Для того чтобы нельзя было квалифицировать реализацию товаров предпринимателем, переведенным на ЕНВД, как оптовую торговлю, необходимо соблюдать некоторые условия при оформлении внутренней документации. Во-первых,при реализации товаров не должен заключаться договор поставки или письменный договор купли-продажи между предпринимателем (плательщиком ЕНВД) и конечным покупателем. Во-вторых,продажа товара должна оформляться не расходной (товарной) накладной, счетом и доверенностью получателя, а кассовым и товарным чеками. Покупатель приходует товар по товарному чеку, как, например, при закупке канцелярских или хозяйственных товаров через магазин. Форма товарного чека может полностью копировать привычную форму расходной (товарной) накладной, за исключением названия документа и графы «Покупатель» («Плательщик»), которой не должно быть вообще либо в ней должно быть указано «физическое лицо» или «организация». В-третьих, полученная выручка проводится через кассу индивидуального предпринимателя, переведенного на ЕНВД, и должна соответствовать сумме отпущенного по товарным чекам товара в каждый из рабочих дней. Иначе говоря, деятельность индивидуального предпринимателя не должна содержать признаков заключения договоров поставки. В-четвертых, для перехода на ЕНВД при стационарной торговле в торговом зале налоговые органы могут потребовать техописания органа БТИ с подтверждением «торгового» статуса помещения (не офисное, не производственное и не складское), в том числе по арендованным помещениям. То же касается складских помещений – у них должен быть соответствующий статус по техописанию БТИ. При этом должны соблюдаться требования ГОСТа «Торговля. Термины и определения». К ним, в частности, относятся наличие товара в торговом зале и осуществление там же наличных расчетов за товар. У предприятия остается возможность бесплатной доставки товара покупателю, которая по ГОСТу считается частью именно розничной торговли. Таким образом, при соблюдении перечисленных условий у малых и средних предприятий появляется возможность реализовывать товар через предпринимателя, соблюдая необходимые для розничной торговли условия. Но здесь возникает иная проблема – не все покупатели согласятся приобретать товар на таких условиях. Покупатели – плательщики налога на добавленную стоимость заинтересованы во «входном» НДС, на сумму которого они смогут уменьшить свои обязательства перед бюджетом. Для того чтобы их привлекло приобретение товара у предпринимателя на ЕНВД, им нужно будет предложить очень выгодные условия, например, значительные скидки. Однако среди клиентов небольших организаций, как правило, всегда есть покупатели, не нуждающиеся во «входящем» НДС. Единственно важным для них фактором при выборе поставщика является цена товара. В группу таких клиентов могут войти: - физические лица; - неплательщики НДС (организации и предприниматели, уплачивающие ЕНВД или перешедшие на упрощенную систему налогообложения); - налогоплательщики, освобожденные от обязанностей плательщика НДС на основании ст. 145 НК РФ; - налогоплательщики, имеющие льготу по НДС (например, предприятия общественных организаций инвалидов) или выпускающие льготируемую продукцию; - прочие покупатели, для которых не принципиально наличие НДС в документах на товар. Такой сегмент потребителей обеспечивает для небольших предприятий от 3 до 50% выручки, и даже минимального процента достаточно для реализации налоговых схем и получения частичной экономии и отсрочки НДС. Причем это может быть и выручка от реализации продукции вспомогательных подразделений, например, магазинов и столовых для рабочих на заводе. В ряде случаев для реализации схемы обороты по реализации без НДС можно создать специально. Существенным недостатком описанных схем является сложность их реализации. Причем, чем крупнее предприятие, тем сложнее ему воспользоваться описанными схемами. В частности, предложенный механизм переноса материальных расходов на основное предприятие взамен увеличения расходов без НДС у вспомогательного предприятия с целью изменения структуры себестоимости и снижения добавленной стоимости вряд ли удастся внедрить на крупном заводе. Кроме того, для реализации схем предприятию необходимо иметь возможность хотя бы небольшую часть своей продукции реализовывать в розницу или небольшими оптовыми партиями без НДС. В случае, если таких оборотов у предприятия нет совсем, их придется создавать или пользоваться розничным товарооборотом уже существующего крупного розничного продавца (например, супермаркета, магазина). В конце ноября 2014 года Президент РФ также подписал закон, которым переносятся сроки уплаты и сдачи декларации по НДС. Так, с 1 января 2015 года сроки уплаты НДС и предоставления декларации по данному налогу перенесены на 25-е число месяца. Таким образом, уплачивать НДС нужно равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Подавать декларацию с начала нового года нужно не позднее 25-го числа месяца, следующего за отчетным кварталом. Заключение

В выпускной квалификационной работе были рассмотрены особенности уплаты налога на добавленную стоимость в соответствии с нормами действующего законодательства. Результаты исследования позволили сделать следующие выводы: НДС относится к федеральным налогам и действует на всей территории РФ, представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. С появлением НДС в налоговой системе РФ косвенные налоги стали открыто играть решающую роль при мобилизации доходов в бюджет. В федеральном бюджете РФ НДС стоит на первом месте, превосходя по размеру все налоговые доходы. Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Среди причин, которые побудили чиновников различных ведомств задуматься о реформировании НДС, на одном из первых мест находится фактическое положение дел со сбором этого налога. Статистические данные свидетельствуют, что здесь не все благополучно. Во-первых, общий сбор НДС очень важен для формирования доходной части государственного бюджета. Как известно, НДС относится к небольшому числу тех налогов, поступления которых в бюджет являются наиболее значительными. Во-вторых, НДС является единственным налогом, большие суммы которого не только поступают, но и возвращаются из бюджета налогоплательщикам. Причем за последние годы проявилась тенденция к сокращению разницы между поступившими и возвращенными суммами. Можно выделить следующие основные проблемы, которые вызвали необходимость проведения дискуссии по изменению администрирования НДС в России[16]: - существование «фирм-однодневок» и использование «серых схем»; - сохраняющийся риск недопоступления (ограниченного возмещения) сумм налога, ожидаемых к получению в целом по стране; - непрозрачность схемы начисления и уплаты налога; - необходимость создания модели, позволяющей прогнозировать процесс взимания и возмещения НДС; - отсутствие статистики и понимания в нахождении центров уплаты и центров возмещения налога для обеспечения перераспределения сумм и, соответственно, установления адекватного налогового задания. Важнейшим элементом налога, без которого невозможно исчисление суммы налогового платежа, является ставка. Налоговые ставки устанавливаются в законодательном порядке, они едины и действуют на всей территории РФ. Основная ставка установлена на уровне 18%, льготная (для продовольственных и детских товаров по перечню) - 10%. Применяемый в настоящее время порядок исчисления налога на добавленную стоимость очень сложен. Он тесно связан с учетной политикой предприятия, содержанием бухгалтерского и налогового учета. Он также зависит от вида деятельности налогоплательщика и назначения проводимых им хозяйственных операций. НДС, подлежащий уплате в бюджет определяется как разница между НДС, полученным от покупателей и НДС, уплаченным поставщикам. Необходимо отметить, что для правильного исчисления налога на добавленную стоимость большое значение имеет корректное, с соблюдением требований налогового законодательства составление расчетных (учетных) документов. Налог на добавленную стоимость является одним из важнейших налогов, взимаемых при пересечении таможенной границы РФ. Внешнеэкономическая сфера включает в себя два основных направления деятельности: экспорт и импорт. В частности, под обложение НДС подпадает только второе. Существуют достаточно жесткие требования по отнесению товаров, работ и услуг к экспортируемым, а также по документальному подтверждению реального экспорта, что, однако, не исключает появление фактов фиктивного экспорта. Учет формирования налогооблагаемой базы и расчетов с бюджетом по налогу на имущество ведется главным бухгалтером ООО «ЛИНА» единолично и самостоятельно, без привлечения со стороны каких-либо специалистов. По результатам анализа учета и уплаты НДС в ООО «ЛИНА» были разработаны следующие рекомендации: - необходимо уменьшить количество бухгалтеров, так как на 76 человек среднесписочной численности достаточно 3 сотрудников бухгалтерской службы; - наблюдается необходимость формирования годовых налоговых деклараций по НДС для наблюдения за динамикой расчета и уплаты НДС; - необходимо создать приложения к учетной политике, которые будут содержать рабочий план счетов (синтетические и аналитические счета), формы первичных документов, отличных от типовых, либо не предусмотренные типовыми, формы налогового учета; - необходимо создание графика документооборота в организации для улучшения всей учетной работы в организации, усилению контрольных функций бухгалтерского учета, повышения уровня механизации и автоматизации учетных работ, ответственность за выполнение которого необходимо возложить на главного бухгалтера; - необходимо составить отдельный приказ об учетной политике для целей налогообложения. В приказ об учетной политике организации необходимо добавить следующие элементы: - дату получения дохода (осуществления расхода) в целях исчисления налога на прибыль; - метод оценки размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг); - метод начисления амортизации; - формирование резервов по сомнительным долгам; - формирование резерва по гарантийному ремонту и гарантийному обслуживанию; - метод оценки покупных товаров при их реализации для определения стоимости приобретения товаров; - формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год. Налоговая практика в последние годы шла по пути изменения правил начисления и уплаты НДС. Ведь в Минфине России считают, что проблемы НДС можно было бы отчасти решить путем улучшения администрирования этого налога. С этой целью были приняты несколько поправок в Налоговый кодекс РФ. В пользу замены НДС на налог с продаж можно привести несколько аргументов: это простота администрирования налога, его «нейтральность» по отношению к участникам экономической деятельности, а также некоторое уменьшение налоговой нагрузки на участников экономической деятельности (и главное - на те компании, которые занимаются производством высокотехнологичных товаров, где доля добавленной стоимости очень высока). В качестве доводов против замены НДС на налог с продаж (далее НсП) можно привести слабую изученность этого вопроса. Кроме этого, надо иметь в виду, что схем уклонения от уплаты НсП будет создано, по всей видимости, не меньше, чем схем уклонения от уплаты НДС. Если замена НДС на НсП и возможна, то только после консультаций со всеми заинтересованными сторонами. Не исключено, что введение НсП стоит осуществлять постепенно. Например, не отменять НДС, а год от года уменьшать его основную ставку и одновременно ввести НсП и постепенно повышать его ставку. Как показывает практика, сегодня схемы оптимизации и минимизации налога на добавленную стоимость достаточно популярны и пользуются успехом у юридических лиц. В то же время, налицо две проблемы применения этих схем: во-первых, некоторые из них требуют тщательной проработки с точки зрения налогового законодательства, за неимением чего зачастую оказываются бесполезными; и, во-вторых, налоговые органы, обладая определенным набором полномочий, вправе пресекать деятельность организаций в некоторых случаях попыток оптимизации налога на имущество. Проанализировав действующий механизм обложения НДС в Российской Федерации, стало очевидным, что налог на добавленную стоимость прочно вошел в налоговую систему Российской Федерации. Он, безусловно, имеет свои достоинства и недостатки. С его помощью не удалось сразу решить все финансовые проблемы, накопившиеся в стране. Опираясь на опыт, можно сказать, что это вряд ли было возможно, так как послужить их решению может только масштабный комплекс мер.

|

|