|

|

Экономические расчёты целесообразности проектирования специального станочного приспособления

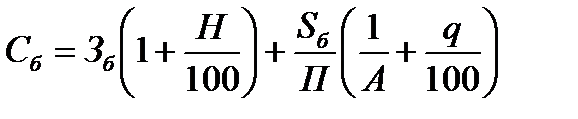

Экономический эффект от применения приспособлений определяют путем сопоставления годовых затрат и годовой экономии для сравниваемых вариантов изготовления деталей. Годовые затраты состоят из амортизационных отчислений и расходов на содержание и эксплуатацию приспособления. Годовая экономия получается за счет снижения трудоемкости изготовления деталей, т. е. за счет сохранения затрат на заработную плату рабочих-станочников и уменьшения цеховых накладных расходов. Применение приспособлений экономически выгодно в том случае, если годовая экономия от его применения больше годовых затрат, связанных с его эксплуатацией. Экономическая эффективность любого приспособления определяется также величиной срока окупаемости, т. е. срока, в течение которого затраты на приспособление будут возмещены за счет экономии от снижения себестоимости обрабатываемых деталей. Необходимо отметить, что в некоторых случаях с целью достижения высокой точности обработки применяют приспособления независимо от их экономической эффективности. При технико-экономических расчетах, производимых при выборе соответствующей конструкции приспособления, необходимо сопоставить экономичность различных конструктивных вариантов приспособлений для конкретной операции. Считая, что расход на режущий инструмент, амортизацию станка и электроэнергию для этих вариантов одинаковы, определяют и сравнивают лишь те элементы себестоимости операции, которые зависят от конструкции приспособления. Следовательно, элементы себестоимости обработки, зависящие только от конструкции приспособления, для сравниваемых вариантов при использовании нового (себестоимость Са) и старого (себестоимость Сб) определяют по формуле

где Sa – затраты на изготовление приспособления по варианту а, руб;

На рис. 6.2. приведен график изменения величин себестоимости Са и Сб в зависимости от годового выпуска П (N) деталей. Точка пересечения K обеих кривых соответствует той программе выпуска Пк обрабатываемых деталей, при которой оба сопоставляемых варианта в экономическом отношении равноценны. Величину этой программы, а, следовательно, и точку пересечения кривых находим, решая совместное уравнение для Са и Сб относительно Пк:

Из графика следует, что если заданная годовая программа П > Пк, то выгоднее применять более сложное приспособление (новый вариант), и наоборот, при П < Пк экономичнее применять приспособление по старому варианту. Для конкретного расчета Пк нужно знать величины Sa и Sб. Однако их точные значения можно определить лишь на основе калькуляции, после изготовления рабочих и разработки технологических процессов изготовления приспособлении. Но такой способ весьма сложен и трудоемок. Поэтому применяют более простые приближенные способы определения затрат на изготовление приспособлении по формуле

где S – затраты на изготовление приспособления, руб.; N – количество деталей в приспособлении, шт.; С – постоянная, зависящая от сложности приспособления и его габаритных размеров. Для простых приспособлений берут С = 15; для приспособлений средней сложности С = 30 и для сложных приспособлений С = 40. Срок А амортизации приспособления, в течение которого его используют для выпуска заданных деталей, равен 1, 2 – 3 и 4 – 5 годам соответственно для простых, средней сложности и сложных приспособлений. Годовые расходы q, связанные с эксплуатацией приспособления, берут равными 20% от затрат S на его изготовление. Для определения заработной платы 3 рабочего-станочника необходимо знать штучное время tшт обработки детали на данной операции и минутную ставку Змин, рабочего станочника по действующей тарифной сетке

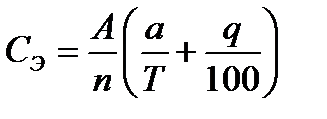

Сравнение различных вариантов приспособлений можно производить приближенно только по стоимости их эксплуатации,

где а – стоимость приспособления в руб.; n – годовая программа выпуска деталей в шт.; Т – срок службы приспособления. Принимают для простых универсальных приспособлений – 1 год, для приспособлений средней сложности – 2 – 3 года и для сложных – 4 – 5 лет; q – процент расхода на ремонт приспособления и уход за ним. Принимают в пределах 20 – 40% от стоимости приспособления. Стоимость приспособления а можно определить в зависимости от сложности конструкции по следующей приближенной формуле:

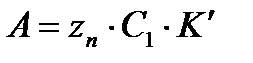

где zn – количество деталей в приспособлении; С1 = 2,4 – стоимость одной «условной» детали; K' – коэффициент сложности приспособления.

|

|

;

;