|

|

ІV. Структурно-логічні схеми

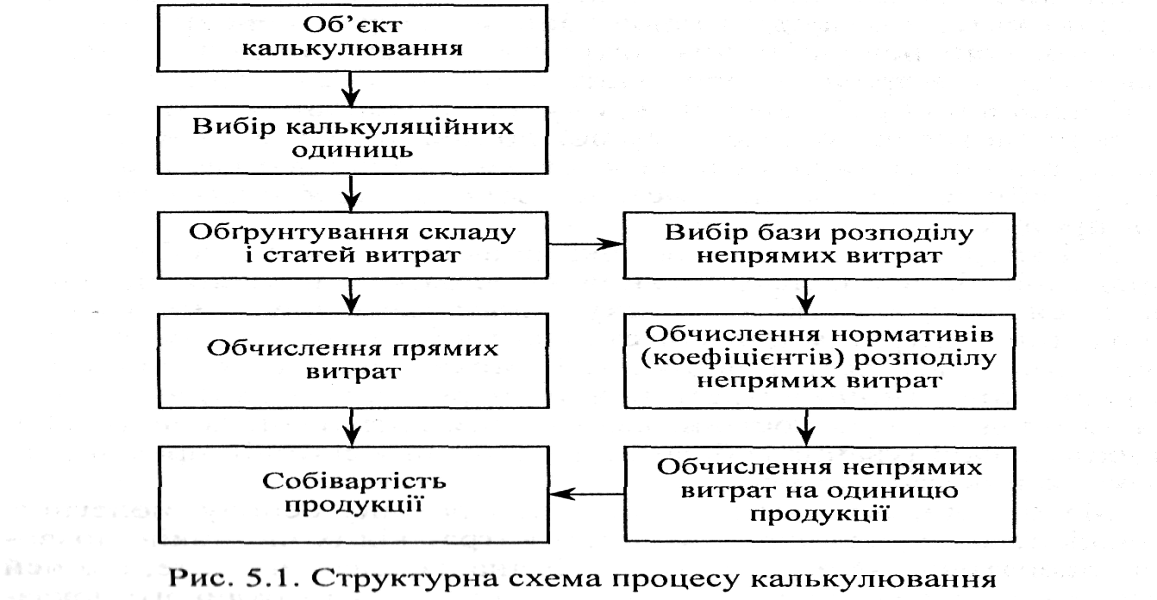

Рис. 5.1. Схема процесу калькулювання

Рис. 5.2. Методи прогнозного обчислення собівартості виробів на етапах їх розроблення

План лекції ІІ 1. Зміст та методи обчислення прямих витрат. 2. Методи обліку і визначення фактичної собівартості продукції. 3. Калькулювання в однопродуктовому виробництві. 4. Калькулювання в багатопродуктовому виробництві. 5. Зміст та визначення непрямих витрат. 6. Методи розподілу непрямих витрат під час калькулювання. 7. Порядок списання нерозподілених загальновиробничих витрат. І. Основні категорії і поняття Багатоступеневий облік витрат — процес ступеневого нагромадження маржинального доходу, що дає можливість визначити тенденції розширення виробництва окремих видів продукції; рентабельність окремих підрозділів підприємства; нижню межу відпускної ціни за окремими видами продукції тощо. Директ-костинг— система обчислення собівартості продукції на підставі прямих (змінних) витрат. Комбінація продажу — співвідношення окремих видів продукції в загальному обсязі реалізації. Маржинальний дохід (брутто-прибуток)— різниця між доходом від реалізації продукції та змінними витратами. Маржинальний дохід на зведену одиницю продукції — сума величин маржинальних доходів різних виробів, зважених за допомогою комбінації їх продажу. Аналіз відхилень— з’ясування причин і винуватців відхилень від норм витрат. Відхилення від норм— різниця між величиною фактичних і нормативних витрат. Зміна норм— різниця між новою і старою нормою витрат. Нормативна калькуляція— розрахунок нормативної собівартості продукції. Нормативна собівартість— собівартість продукції (робіт, послуг), яка визначається до початку виробництва на підставі чинних норм. Нормативне господарство підприємства— сукупність норм і нормативів, якими керується підприємство у своїй господарській діяльності. Переоцінка незавершеного виробництва— перерахунок залишків незавершеного виробництва на початок місяця зі старих норм на нові у разі їх зміни. Принцип рівності нормативів— вимога застосування одних і тих самих норм для обчислення нормативної величини всіх елементів руху витрат протягом місяця. Сприятливе відхилення— відхилення від норм, яке справляє позитивний ефект на операційний прибуток підприємства. Стандарт-кост— система обліку і калькулювання, що ґрунтується на жорсткому нормуванні всіх витрат і дає змогу визначити «стандартну» (нормативну) собівартість. Передбачає облік і аналіз відхилень фактичних витрат від стандартних з подальшим покладанням відповідальності за несприятливі відхилення на керівництво відповідних центрів витрат. ІІ. Методи обліку і визначення фактичної собівартості продукції Є різні методи обліку й визначення фактичної собівартості продукції. Передусім до них належать позамовний і попроцесний методи. Особливе місце у системі бухгалтерського обліку посідає нормативний метод у різних його модифікаціях, включаючи відому систему «стандарт-костинг». 1). Калькулювання за замовленнямиполягає в тому, що витрати відстежуються і акумулюються за окремими замовленнями покупців. Кожне замовлення виконується з урахуванням конкретних вимог замовника і тому є об'єктом індивідуального виробництва. 2). Попроцесний метод калькулюванняпередбачає облік витрат за окремими процесами, як складовими загального технологічного процесу, з подальшим усередненим розподілом суми цих витрат між готовими виробами. На відміну від позамовного методу тут витрати формуються не як індивідуальні для кожного виробу, а як середні за формулою: Со = де С0 — собівартість одиниці продукції; С — витрати за певний період; N — кількість виготовленої продукції у натуральному вимірі. ПРИКЛАД 1. У звітному місяці у механічному цеху запущено у виробництво 1500 машино-комплектів, виготовлено 1300. Виробничі витрати за місяць становлять 324000 грн. Встановлено, що коефіцієнт готовності незавершеного виробництва 0,7. Треба обчислити собівартість одного машино-комплекта. Незавершеного виробництва на початок періоду не було. 1. Еквівалентна кількість готових машино-комплектів: N mk= 1300 + 200 • 0,7 = 1440 комплектів. 2. Собівартість одного комплекта: C mk = 3.Собівартість незавершеного виробництва на кінець звітного періоду: Снзвк = 140 х 225 = 31500 грн. 3). Нормативний метод обліку і калькулюванняпередбачає визначення собівартості продукції на основі встановлених норм витрат і відхилень від них у процесі виробництва. 4). На зарубіжних підприємствах досить популярним є нормативний метод калькулювання під назвою «стандарт-костинг». Він прийнятний і ефективний для процесів, що повторюються, і для здійснення яких використовуються однакові ресурси. Це передусім процеси в масовому і великосерійному виробництві. Норми витрат на певний період є стабільними (стандартними) і за ними обчислюється собівартість. Слід мати на увазі, що нормативний метод калькулювання, поширений на наших підприємствах, і метод «стандарт-костинг» хоча й мають спільну основу — норми (стандарти) витрат, облік та аналіз відхилень від них — все ж відрізняються.

ІІІ. Калькулювання в однопродуктовому виробництві В однопродуктовому виробництві калькулювання є найпростішим і найточнішим, оскільки всі витрати розглядаються як прямі. При цьому враховуються два можливих варіанти однопродуктового виробництва: · увесь продукт однорідний, однієї споживчої якості та складності виготовлення (цегла, вугілля тощо); · продукт має різні варіанти якості, властивостей, що потребують різних витрат часу і/або ресурсів (цемент, пиво, коньяк У першому випадку калькулювання здійснюється за методом прямого розподілу (поділом) витрат, а саме:

де С — витрати за певний період (виробничі чи повні); N — обсяг готової продукції за той же період у натуральному вимірі. У другому випадку, тобто коли продукт має різні властивості чи рівні якості, калькулювання здійснюється за коефіцієнтами еквівалентності. Особливість цього методу полягає в тому, що кожному варіанту продукту присвоюється певний коефіцієнт, який свідчить про його відносну відмінність за витратами від базового (основного) варіанту продукту. Для базового варіанту продукту коефіцієнт дорівнює одиниці. Такі коефіцієнти обчислюються за даними досвіду (емпірично), наприклад, зіставленням трудомісткості виготовлення, тривалості виробничого циклу і т. п.

|

|

, де

, де = 225 грн.

= 225 грн. ,

,