|

|

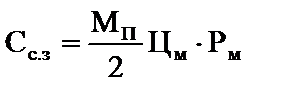

І. Основні категорій і поняттяОптимальна партія поставки матеріалів — партія поставки, яка забезпечує мінімальні витрати на поставку матеріалів та зберігання їх на складі у вигляді запасів. Оцінювання вибуття запасів за ідентифікованою собівартістю — оцінювання вибуття незамінних матеріалів, здійснюване за їх індивідуальною собівартістю (матеріали для оригінальних виробів, спецзамовлень). Оцінювання вибуття запасів за методом «останній — перший» (LIFO)— оцінювання вибуття запасів, здійснюване за собівартістю матеріалів, які надійшли на склад останніми. Оцінювання вибуття запасів за методом «перший — перший» (FIFO) — оцінювання вибуття запасів, здійснюване за собівартістю матеріалів, які надійшли на склад першими. Диференційний аналіз — метод оцінки наслідків упровадження тієї чи іншої альтернативи на підставі порівняння диференційних доходів та витрат. Диференційні витрати— додаткові витрати, що пов’язані з додатковим виготовленням або реалізацією продукції. Диференційні доходи— додаткові доходи, отримані внаслідок зростання обсягу продажу. Маржинальний дохід на одиницю обмежуючого чинника— маржинальний дохід, який розраховується як співвідношення маржинального доходу на одиницю продукції та значення того ресурсу, що обмежує діяльність підприємства. Обмеження— певні чинники, що обмежують виробництво або реалізацію продукції. Релевантна інформація— інформація про доходи та витрати, яка може вплинути на рішення, що приймається. Рішення щодо спеціального замовлення— рішення щодо прийняття або відмови від одноразового замовлення на виготовлення продукції (надання послуг), за яким ціна реалізації є нижча за звичайну ціну або навіть менша за собівартість виробництва цієї продукції (виконання послуг). Рішення щодо розширення чи скорочення діяльності— рішення, що передбачає вибір певного сегмента діяльності та проведення аналізу доцільності розширення або скорочення обсягу його діяльності Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні— рішення, що полягає у встановленні більш вигідних умов діяльності підприємства. Рішення щодо управління в умовах обмежених ресурсів— рішення, яке передбачає розробку оптимальної виробничої програми для максимізації прибутку. Рішення щодо ціноутворення— рішення щодо встановлення оптимальної ціни продажу за існуючих величини витрат, комбінації та обсягу продажу для досягнення задовільного рівня рентабельності. Управління запасами— це система прийняття рішень, націлених на економію часу і ресурсів за рахунок мінімізації витрат, пов'язаних зі створенням і зберіганням товарно-матеріальних запасів, необхідних для своєчасного виконання виробничої програми. Недостатня кількість виробничих запасів призводить до порушення ритмічності виробництва, зниження продуктивності праці, перевитрат матеріальних ресурсів через вимушені нераціональні заміни і, як наслідок, підвищення собівартості продукції. Рішення відносно розміру замовлення і моменту його розміщення може прийматися на підставі мінімізації відповідної функції сумарних витрат, які включають такі пов'язані з запасами витрати: • на придбання; • на оформлення замовлення; • на зберігання; • втрати від дефіциту. Витрати на придбаннявключають вартість придбаних запасів за вирахуванням знижок відповідно до договору поставки; транспортно-заготовельні витрати; інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. Витрати на оформлення замовлення належать до постійних і пов'язані з його розміщенням. Вони охоплюють витрати на оформлення документів, телефонні переговори, витрати, пов'язані з відстеженням виконання замовлення, поштові витрати. До витрат на зберіганняналежать витрати, пов'язані зі збереженням товарно-матеріальних запасів на складі. Вони складаються з витрат на складське обладнання, утримання складських приміщень, страхування й оброблення запасів; втрати внаслідок псування, знецінення, крадіжок запасів, а також втрати від невикористаних можливостей капіталу. Втрати від дефіциту— це втрати через відсутність достатньої кількості запасів для задоволення власних виробничих потреб чи потреб клієнтів. До них належать втрати внаслідок простоїв, понаднормативні витрати внаслідок заміни відсутніх запасів дорожчими, штрафні санкції через несвоєчасні поставки продукції покупцям, а також втрачений дохід від продажу. Отже, зазвичай вони пов'язані з погіршенням репутації постачальника у замовника і з потенційними втратами прибутку. Для визначення оптимального розміру замовлення запасів необхідно враховувати релевантні витрати. Релевантними є витрати, що змінюються відповідно до рівня запасів. До них відносять витрати на оформлення замовлення і його виконання; на зберігання й можливі втрати через дефіцит запасів. Витрати, на які не впливають зміни рівня запасів, відповідно, не є релевантними. Як правило, це витрати на закупівлю, оскільки витрати на придбання одиниці запасу не змінюються, за винятком випадків, коли під час закупівлі великої кількості матеріалів або товарів покупцеві надаються знижки. Отже, оптимальним буде такий розмір замовлення, за якого загальні релевантні витрати на придбання й зберігання запасів будуть мінімальними. Транспортно-заготівельні витрати за певний період (як правило, рік) можна визначити за формулою де Ст.з — загальні транспортно-заготівельні витрати за певний період; М — потреба у поставці матеріалів за даний період у натуральному вимірі; МП — партія поставки матеріалів; См — витрати на одну поставку (умовно вважаються однаковими для різних партій поставки). Витрати на зберігання запасів і втрати від відволікання коштів на їх створення вважаються пропорційними величині запасу і визначаються за формулою де Сс.з — витрати на зберігання запасів і втрати від відволікання коштів у їх створення; Цм — ціна одиниці матеріалів; Рм — показник, який враховує втрати від відволікання коштів у запаси та витрати на їх зберігання по відношенню до величини запасів (в частках одиниці). Загальні витрати на поставку і зберігання запасів є сумою зазначених їх складових: Мінімум цієї функції витрат забезпечує оптимальна партія поставки матеріалів (перша похідна функції прирівнюється до нуля): Сьогодні можна виокремити дві основні моделі системи управління товарно-матеріальними запасами: • модель з фіксованим розміром запасу; • модель з фіксованим періодом. Основна відмінність між ними полягає в тому, що в моделі з фіксованим розміром запасучергове замовлення на поставку відбувається за зменшення наявних запасів до певного критичного рівня — точки повторного замовлення, а що стосується моделі з фіксованим періодом, то в ній чергове замовлення на поставку відбувається через визначені періоди часу. |

|

,

,