|

|

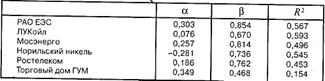

Коэффициенты изменения цен на акции относительно изменения индекса РТС[за период с 27 марта 1996 г. по 35 марта 1997 г.]

Коэффициент bхарактеризует зависимость динамики цен конкретной акции от динамики цен на рынке. Чем больше b, тем в большей степени цена данной акции реагирует на изменение цен на рынке в целом. Таким образом, коэффициент b отражает сравнительную степень риска инвестиций в данную акцию. Коэффициент детерминации R2показывает, в какой мере цена конкретной акции зависит от цен на рынке в целом.

Литература

1. Игнатущенко В., Шитов В. Государственные облигации. – М.: ИНФРА-М, 1996. 2. Миркин Я. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995. 3. Ованесов А., Гулый А. Каков рынок – таков и индекс; Кулакова И., Чихачев Н. Кому он нужен, этот индекс?//Рынок ценных бумаг. № 24. 1996. Глава 19. СТАТИСТИКА ВНЕШНЕЙ ТОРГОВЛИ Содержание и цели статистики внешней торговли

Для эффективного управления внешнеэкономическими связями, принятия торгово-политических решений необходимы данные, комплексно отражающие развитие внешнеэкономических связей, и прежде всего развитие внешней торговли. Задачами статистики внешней торговли являются разработка системы показателей, характеризующих размеры, динамику и структуру внешней торговли, анализ факторов, обусловливающих основные тенденции их развития, а также сравнительный анализ показателей внешней торговли различных стран. При переходе на международные стандарты в области организации и методологии учета внешнеэкономических операций потребовалось изменить организацию статистики внешней торговли, т. е. использовать данные таможенного учета, что соответствует международной практике. Таможенная статистика – составная часть статистики внешнеэкономических связей, которая помимо товаров, перемещаемых через границу страны, учитывает другие операции, в частности, выполнение работ и оказание услуг. Таможенная статистика предназначена для решения следующих задач: обеспечение полного и достоверного учета данных об экспорте и импорте стран; анализ основных тенденций, структуры и динамики внешнеторговых товарных потоков одновременно с анализом общей макроэкономической ситуации; информационное обеспечение: для подготовки актов законодательства в области таможенной политики и государственного регулирования внешней торговли; для подготовки межгосударственных торговых переговоров и оперативно-коммерческой работы; высших органов государственной власти при принятии ими решений в области таможенной политики и государственного регулирования внешней торговли; анализ конъюнктуры российского рынка; контроль за поступлением таможенных платежей в федеральный бюджет; осуществление валютного контроля; составление торгового и отдельных статей платежного балансов. Предметом наблюдения и изучения таможенной статистики является внешнеторговый оборот страны, т. е. экспорт и импорт товаров в их количественном и стоимостном выражениях, а также географическая направленность экспорта и импорта («товар – страна», «страна – товар»), В таможенной статистике под экспортом понимается вывоз из стран произведенных, выращенных или добытых товаров отечественного производства. При этом к товарам отечественного производства относятся также товары иностранного происхождения, которые ввозятся в страну и подвергаются существенной переработке, изменяющей их основные качественные или технические характеристики. В результате экспорта товаров уменьшаются национальные запасы материальных ценностей. Под импортом понимается ввоз товаров в страну. В импорт включаются ввезенные товары, предназначенные для потребления внутри страны, реэкспорта, и товары, закупаемые для отечественных организаций заграницей. В результате импорта товаров увеличиваются национальные запасы материальных ценностей. Непосредственными объектами наблюдения в таможенной статистике являются экспортные и импортные товары, приведенные в Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ), используемой в настоящее время в Российской Федерации при декларировании товаров, перемещаемых через государственную границу страны. Под товарами понимается любое движимое имущество, в том числе валюта, валютные ценности, электрическая, тепловая, иные виды энергии и транспортные средства, за исключением транспортных средств, используемых для международных перевозок пассажиров и товаров. Основы для перехода на таможенную статистику внешней торговли были заложены в конце 1993 г.: правовая – в виде Таможенного кодекса; документальная – в виде информации, содержащейся в грузовых таможенных декларациях; методологическая – в виде Методологии таможенной статистики внешней торговли Российской Федерации; конструкционная – в виде форм ежеквартальных и годовых официальных публикаций ГТК России; технологическая – в виде действующего в рамках российского таможенного ведомства регламента сбора, обработки и подготовки к официальным публикациям исходной информации с целью формирования данных таможенной статистики внешней торговли страны. Правовой основой ведения таможенной статистики внешней торговли страны является Таможенный кодекс Российской Федерации. В статье 212 Кодекса определены цели таможенной статистики: обеспечение высших органов государственной власти и иных органов государственной власти, устанавливаемых законодательством Российской Федерации, информацией о состоянии внешней торговли страны; анализ состояния и развития внешней торговли Российской Федерации, ее торгового и платежного балансов и экономики в целом. Документальной основой ведения таможенной статистики внешней торговли страны является информация, содержащаяся в первичном документе – в Грузовой таможенной декларации (ГТД). Обязательное декларирование участниками внешнеэкономических связей на таможнях товаров, перемещаемых через таможенную границу страны, введено с 1 января 1989 г., т. е. в период, когда начался переход экономики России на рыночные отношения. В сфере внешней торговли это нашло отражение в отходе от принципов государственной монополии на внешнюю торговлю и выходе на внешние рынки большого числа участников внешнеэкономических связей. ГТД представляется участником внешнеэкономических связей таможенному органу и включает официально декларированные данные о товаре, перемещаемом через таможенную границу страны, что позволяет учитывать всю совокупность внешнеторговых операций, каждая из которых с точки зрения таможенного контроля имеет свой конечный результат: вывоз товара за пределы таможенной территории страны (при экспорте) или его ввоз в пределы таможенной территории страны (при импорте). ГТД заполняется на каждую партию товаров. При наличии в партии нескольких товарных наименований используются добавочные листы, каждый из которых дает возможность декларировать товары еще трех наименований. Декларации бывают трех типов: экспортные, импортные и транзитные. Однако заполнение всех граф ГТД (около 50) осуществляется для режимов «экспорт» и «импорт», поскольку к ним применяются все меры экономической политики и для таможенного контроля в этих случаях требуется наиболее полная информация. В декларациях содержатся такие сведения, как отчетный период, направление товарного потока (ввоз или вывоз), страна происхождения (при ввозе), страна назначения (при вывозе), статистическая стоимость, код и наименование товара по ТН ВЭД СНГ, вес нетто, код и наименование дополнительных единиц измерения, количество по дополнительным единицам измерения, вид таможенного режима и т. п. На основе этих сведений и составляется информация о внешней торговле страны, поэтому при заполнении ГТД применяются единые способы учета, а также общепринятые международные или локальные классификаторы и номенклатуры. На основе данных, содержащихся в ГТД, можно определить географическое распределение внешней торговли страны не только по принципу «страна назначения–происхождения», но и по принципу «страна продажи–покупки» (страна контракта), а также определить страну отправления (отгрузки) товара при импорте. В соответствующих графах ГТД содержится характеристика товара: описание товара, вес, стоимость и др. В частности, указываются наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, технические параметры и т. п., что позволяет однозначно классифицировать декларируемые товары в определенную 9-значную подсубпозицию ТН ВЭД СНГ. Правильное кодирование товаров является важным условием повышения достоверности данных таможенной статистики внешней торговли страны. Стоимостная оценка экспортно-импортных операций характеризуется данными, содержащимися в графах: фактурная стоимость товара; таможенная стоимость (является базовой для взимания таможенных платежей); статистическая стоимость (используется для оценки стоимости экспорта и импорта). На основе этих и других сведений, указанных в графах ГТД, формируются данные таможенной статистики внешней торговли. |

|