|

|

Анализ ставок и срока налогообложения физических лиц

Плательщиками налога на доходы физических лиц признаются граждане, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, но не являющиеся резидентами Российской Федерации. Налоговыми резидентами признаются физические лица, находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Правовыми аспектами персонифицированного учета доходов физических лиц являются: Приказ ФНС России от 21.11.2011 № ММВ-7-6/790@ «О внесении изменений в приказы Федеральной налоговой службы от 28.09.2009 № ММ-7-6/475@, от 09.06.2011 № ММВ№-7-6/362@» Приказ от 07.11.2011 № ММВ-7-6/735@ «Об утверждении Порядка представления заявлений, уведомлений и запросов в налоговые органы в электронном виде для целей учета в налоговых органах организаций и физических лиц» Рекомендации по организации работы налоговых органов по учету российских организаций, получивших (утративших) статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» (направлены письмом ФНС России от 17.03.2011 №ПА-4-6/4202@) Приказ ФНС России от 17.09.2007 № ММ-3-09/536@ Об утверждении форм сведений, предусмотренных статьей 85 Налогового кодекса Российской Федерации

Рисунок 3 - Налогоплательщики налога на доходы физических лиц

На рис. 4 представлена схема налогоплательщиков налога на доходы физических лиц. Объектом налогообложения у физических лиц – резидентов Россий-ской Федерации является доход, полученный ими от источников в России, а также за ее пределами. Для нерезидентов РФ объектом налогообложения признается доход, полученный на территории России. Круг доходов, представленных в НК РФ, достаточно широк. Основными из них являются: дивиденды и проценты, выплачиваемые российской или иностранной организацией; страховые выплаты при наступлении страхового случая; доходы, полученные от предоставления в аренду имущества; доходы от реализации недвижимого имущества, акций, иных ценных бумаг; вознаграждение за выполнение трудовых обязанностей, оказание услуг; доходы, полученные от использования любых транспортных средств, а также от использования трубопроводов, линий электропередачи и иных средств связи.

Рисунок 4 - Налоги физических лиц

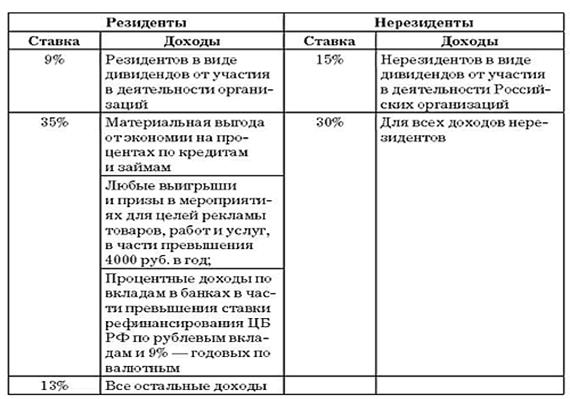

Налоговым периодом по налогу на доходы физических лиц признается календарный год. При определении налоговой базы учитываются доходы, полученные плательщиком как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. Налоговая база должна определяться отдельно по каждому виду доходов, для которых установлены различные ставки. Таблица 3 - Ставки НДФЛ

Налоговые ставки по налогу на доходы физических лиц установлены Ст. 224 НК РФ в следующем размере: 13%, если иное не предусмотрено ниже 35% в отношении доходов: - стоимости выигрышей и призов, в части превышающей 4000 рублей; - процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте - суммы экономии на процентах при получении заемных средств в части превышения установленных размеров. 30% в отношении доходов, получаемых нерезидентами РФ. 9% в отношении доходов - от долевого участия, полученных в виде дивидендов - виде процентов по облигациям с ипотечным покрытием. На основании Ст. 225-228 НК РФ сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

|

|