|

|

ГЛАВА 2. АНАЛИЗ ОСНОВНЫХ НАПРАВЛЕНИЙ ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА 2016 ГОД И ПЕРИОД 2017 И 2018 ГОДОВ11 декабря 2015 года Центральный Банк России опубликовал документ “Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов”[7] (далее - ОНЕГДКП), в котором детально описана денежно-кредитная политика на следующие три года. Этот документ является предметом данного анализа, для понимания целей и принципов, процедур, условий реализации и применяемых инструментов в реализации ОНЕГДКП, а также прогнозируемых возможных макроэкономических сценариев.

2.1. Основные цели, принципы и процедуры денежно-кредитной политики Главной причиной охлаждения экономики в 2015 году, по мнению руководства ЦБ, является неблагоприятная внешнеэкономическая конъюнктура (изменение структуры нефтяного рынка, неопределенность перспектив экономического роста в Китае и денежно-кредитной политики стран – эмитентов резервных валют) и ужесточение денежно-кредитных условий, что привело к повышению неопределенности, ухудшению настроений населения и бизнеса, существенному падению как потребления, так и инвестиций. Банк России разработал три сценария макроэкономического состояния экономики на 2016 – 2018 годы, делая ключевую ставку на цену нефти. Базовый сценарий предполагает сохранение цены на уровне 50 долл/баррель в последующие три года, оптимистичный сценарий предусматривает 70 – 80 долл/баррель к 2018 году, а стрессовый - 40 долл/баррель на протяжении следующих трех лет. Указанные сценарии существенно различаются по динамике ВВП, инфляции и других экономических показателей. Согласно Конституции Российской Федерации[8] и Федерального закона «О Центральном банке Российской Федерации (Банке России)», одна из ключевых функций ЦБ является защита и обеспечение устойчивости рубля. Ссылаясь на Федеральный закон «О Центральном банке Российской Федерации (Банке России)»[9], руководство ЦБ видит выполнение этой функции посредством поддержания ценовой стабильности, и определяет это основной целью денежно-кредитной политики. Основная аргументация заключается в том, что ценовая стабильность обеспечивает низкую инфляцию, которая стимулирует рост инвестиций в основной капитал и сделает привлекательным для населения долгосрочные сбережения в национальной валюте. Банк России ставит целью снизить уровень инфляции до 4% к 2017 году, а также в дальнейшем поддерживать ее на этом уровне. Однако, решения по денежно-кредитной политике будут пересматриваться на основе оценки рисков для экономического роста. Примером таких рисков приводится: почти двукратное падение цен на нефть ниже 50 долл./баррель, необходимость погашения больших объемов внешнего долга в условиях действия финансовых санкций и девальвация рубля. При проведении денежно-кредитной политики Банк России следует стратегии таргетирования инфляции. Главными инструментами, для достижения поставленной цели по инфляции, Банка России является ключевая ставка и плавающий валютный курс. Специалисты ЦБ отмечают, что плавающий валютный курс является встроенным стабилизатором, который позволяет экономике адаптироваться к изменению внешних условий. В свою очередь Банк России не будет проводить валютных интервенций с целью поддержания курса рубля – он будет определяться конъюктурой внутреннего валютного рынка. В своих прогнозах Банк России ориентируется на среднесрочную перспективу макроэкономического развития, который включает динамику таких показателей, как потребление, инвестиции, экспорт, импорт, выпуск, инфляция и другие показатели. В документе акцентируется внимание, что решения по денежно-кредитной политике будут приниматься Банком России независимо от других органов государственной власти.

2.2. Оценка состояния экономики России и денежно-кредитная политика в 2015 году В 2014 году Банк России ориентировался на прогноз цены нефти, как базового сценария на уровне 95 долл/баррель[10], однако её резкий обвал в конце года, привело к стрессовому варианту прогноза. Внешние факторы сильно повлияли на экономику России, привели к росту неопределенности и оказывали негативное влияние на настроения и ожидания субъектов экономики, в результате чего существенно ухудшились условия торговли, резко девальвировался рубль и нежелание вложений в российские активы, усиление оттока капитала, падение инвестиционной активности, резкое ускорение инфляции (рис.2.2.1)[11]. Рисунок 2.2.1. Инфляция и её компоненты (в % к соответствующему периоду прошлого года) В этих условиях Банк России проводил жесткую денежно-кредитную политику. Меры, направленные на ограничение роста инфляционных и девальвационных ожиданий, включали решение повысить ключевую ставку до 17,00% годовых. Динамика изменения процентных ставок за 2013-2015 годы приведена на рисунке 2.2.2[12]. Рисунок 2.2.2. Динамика ставок по банковским операциям (% годовых) Повышение кредитных ставок, в условиях сокращения реальных доходов и возросшей долговой нагрузки (с учетом увеличения стоимости заемных ресурсов и валютной переоценки) привело к росту просроченной задолженности (рис. 2.2.3)[13] и ужесточения требования к заемщикам (рис. 2.2.4)[14]. Средний уровень задолженности по операциям РЕПО составляет 1,6 трлн рублей (диапазон от 0,8 до 3,0 трлн рублей).

Рисунок 2.2.3. Задолженность кредитных организаций перед Банком России валютному РЕПО и кредитам в иностранной валюте в 2015 году (млрд. долл. США)

Рисунок 2.2.4. Динамика кредитов реальному сектору (прирост в % к соответствующему периоду предыдущего года) Высокие ставки по кредитам Банка России в 2015 году заставили органы государственного управления компенсировать недостаток денежной массы и дефицит бюджета за счет средств Резервного фонда и средств Фонда национального благосостояния. Действие выше обозначенных внешних и внутренних факторов, влияющих на экономическую активность, по оценкам, привело к сокращению объема ВВП в 2015 году на 3,9–4,4%[15] (рис 2.2.5).

Рисунок 2.2.5. Структура прироста ВВП по элементам (в % к соответствующему кварталу прошлого года) Деструктивное влияние на экономику в 2015 году продолжают оказывать факторы структурного характера, такие как: неблагоприятная демографическая ситуация, высокий уровень износа основных фондов и не значительный коэффициент их обновления, институциональные ограничения, снижающие рост производительности труда. Спад экономической активности стал результатом падения внутреннего потребительского и инвестиционного спроса, увеличение уровня безработицы до 5,5%, сокращение заработных плат в реальном выражении на 9,7%, сокращение расходов на конечное потребление на 6,9%, низкого уровня предпринимательской уверенности, сокращение инвестиций в основной капитал (до 5,6%), сокращения доходов от экспортных операций – в стоимостном объеме на 32%.

2.3. Применение инструментов денежно-кредитной политики Банк России управляет процентными ставками денежного рынка в условиях структурного недостатка ликвидности (рис. 2.3.1)[16]. Объем предложения средств на аукционах определяется на основе прогноза. Минимальная стоимость предоставления средств этих операций привязана к уровню ключевой ставки Банка России. По итогам 2015 года ожидается приток ликвидности в банковский сектор в размере 2,0–3,0 трлн рублей за счет объемов расходования средств Резервного фонда и инвестирования средств Фонда национального благосостояния.

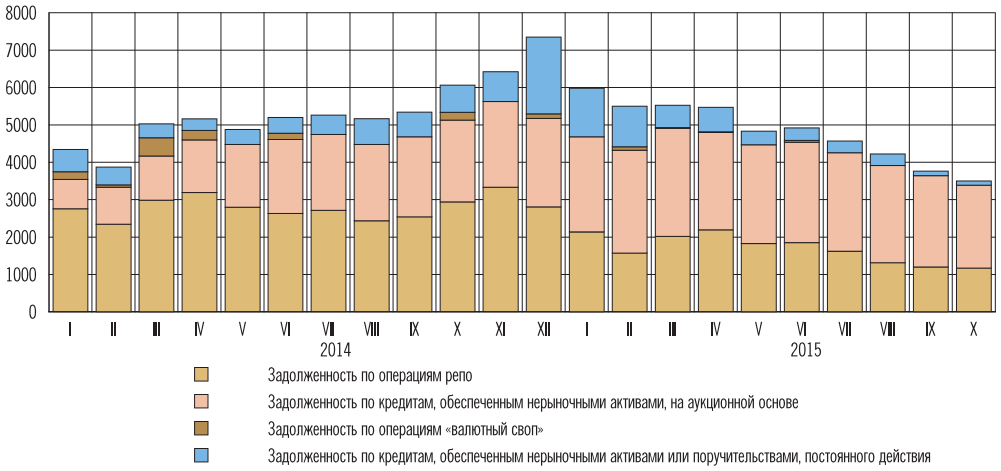

Рисунок 2.3.1. Динамика ликвидности и факторов её формирования (в млрд. рублей) В 2015 году Банк России продолжил работу по совершенствованию механизма обязательных резервных требований. С 10.09.2015 было решено повысить коэффициент усреднения обязательных резервов, используемый банками для расчета обязательных резервов до 0,8. Это расширило возможности кредитных организаций на межбанковском рынке и повысило их устойчивость. Основными операциями рефинансирования, для управления ставками денежного рынка, являются аукционы РЕПО Банка России на срок 1 неделя. Дополнительным инструментом рефинансирования банковского сектора в 2015 году оставались кредиты, обеспеченные нерыночными активами или поручительствами. Общая задолженность кредитных организаций по операциям рефинансирования Банка России по итогам 2015 года составит 4,4–5,2 трлн рублей (в оптимистичном сценарии будет снижение до 2,1 трлн. рублей). При этом изменилась и структура задолженности кредитных организаций по этим операциям (рис. 2.3.2)[17].

Рисунок 2.3.2. Структура операций рефинансирования (млрд. рублей) В 2015 году был расширен Ломбардный список Банка России, а также Перечень Банка России. Теперь в Ломбардный список могут включаться облигации юридических лиц – резидентов России, являющихся нефинансовыми организациями, и облигации с ипотечным покрытием, выпуски которых не имеют обеспечения государственными гарантиями Российской Федерации либо поручительством ОАО «Агентство по ипотечному жилищному кредитованию». Вынужденный рост потребности российских компаний и банков в погашении внешних обязательств в иностранной валюте, обусловило существенный отток капитала (около 80 млрд долл. США). Выплаты осуществлялись в срок и в необходимых объемах, чему способствовали операции рефинансирования Банка России, но совокупная задолженность кредитных организаций перед ЦБ выросла с 16,8 млрд долл. США до 36,7 млрд долл. США.

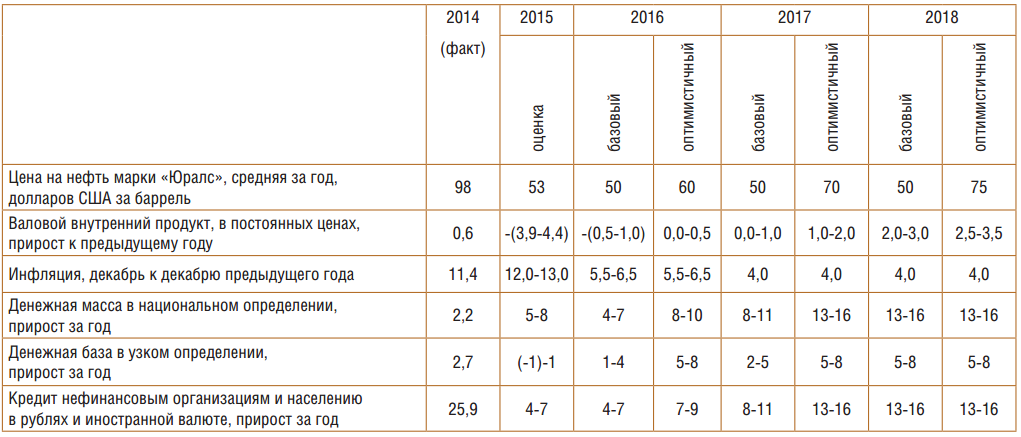

2.4. Сценарии макроэкономического развития и денежно-кредитная политика в 2016–2018 годах Банк России принимает решения в области денежно-кредитной политики на основе оценки текущей экономической ситуации и среднесрочного (трехлетнем периоде) макроэкономического прогноза. Для оценки рассматриваются наиболее вероятные сценарии развития экономики, анализируются внешние и внутренние риски для финансовой системы и экономики в целом. Определяющими факторами формирования внешних экономических факторов связаны влиянием геополитических обстоятельств. Центральный Банк России предусмотрел следующие сценарии экономического развития с различными траекториями изменения цен нефти на мировых рынках (табл. 2.4.1)[18]. Наиболее неблагоприятному развитию событий соответствует рассмотренный Банком России рисковый сценарий, сохранению наиболее устойчивого внешнего роста – оптимистичный сценарий. Нужно отметить, что детали рискового сценария не раскрываются, что является не оправданным, так как его реализация на практике представляется вполне вероятной[19].

Таблица 2.4.1. Основные показатели прогноза Банка России (%, если не указано иное)

Действие финансовых санкций будет иметь определяющее влияние на формирование жестких условий внешнего финансирования для российских заемщиков, так как ожидается переход центральных банков с развитыми рынками к более жесткой денежно-кредитной политики. На стоимость заимствований российских заемщиков на внешних рынках будет влиять высокие риски перспектив роста экономики России и соответственно это отразится на увеличении рисковых премий. Помимо цен на нефть Банк России также учитывает такие внешние факторы, как возможное ухудшение ситуации в экономике Китая, это может оказать ощутимое влияние на конъюнктуру мировых финансовых и товарных рынков. Сохранение консервативного подхода к государственным расходам позволит ограничить бюджетный дефицит и обеспечит долгосрочную устойчивость государственных финансов с учетом объективных изменений внешних условий и растущей нагрузки на бюджет со стороны пенсионной системы (табл. 2.4.2)[20].

Таблица 2.4.2. Динамика элементов использования ВВП (прирост в % к предыдущему году) Банк России предусматривает сохранение структурного дефицита ликвидности банковского сектора в 2016–2018 годах, поэтому будет осуществлять мониторинг и анализ эффективности специализированных механизмов и принимать меры по оптимизации условий их применения. В предстоящий трехлетний период также будет продолжена работа в направлении усиления координации мер, принимаемых Банком России при выполнении возложенных на него функций. |

|