|

|

ГЛАВА 3. АКТУАЛЬНЫЕ ПРОБЛЕМЫ ЕДИНОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РОССИИ3.1. Проблемы целеполагания Банка России в аспекте развития национальной экономики Мировая глобализация диктует сегодня очень жесткие условия развития экономики, одно из которых – наличие развитого финансового рынка. Более того, жесткая международная конкуренция заставляет сегодня делать выбор только из двух вариантов: иметь высокоразвитый эффективный национальный финансовый рынок или не иметь никакого, привлекая финансирование с использованием ресурсов мировых финансовых центров (США, Великобритании, Восточной Азии)[21]. Проблема формирования из России международного финансового центра (МФЦ) приобрела чрезвычайную актуальность после мирового экономического кризиса, а теперь это усилилось и санкционной изоляцией российского финансового рынка. Необходимость создания МФЦ обусловлено необходимостью развития национальной финансовой системы, которая при фактическом закрытии рынков иностранного капитала должна изыскать инвестиционные ресурсы для российской экономики за счет внутренних источников[22]. В этой связи создание МФЦ мог бы выступить стратегическим вектором развития российского финансового рынка и средством системной интеграции его отдельных сегментов. Отечественный банковский сектор является важнейшим источником финансовых ресурсов для экономики и, тем самым, основой формирования регионального финансового центра в России. Неразвитость финансового сектора усугубляет отсталость реального ректора экономики. На данный момент экономика России характеризуются отрицательными темпами социально-экономического развития, технико-экономической отсталостью от развитых стран, низкой нормой инвестиций – 18% в 2015 г. (ее доля в ВВП), низкой монетизацией (около 40% ВВП), невысокой долей кредитных ресурсов по отношению к валовому внутреннему продукту (около 56% ВВП), высоким ссудным процентом (12–20%), повышенными темпами инфляции (12% ожидаемых в 2015 г.), чрезмерными налогами. В экономическом плане Россия характеризуется высоким износом основных фондов (48%), низкими коэффициентами их выбытия (0,7%) и обновления (3,7%), высокой возрастной структурой машин и оборудования (около 14 лет), преобладанием в большинстве отраслей отсталых технологий, давно прошедших технических укладов, отставанием в инновационном развитии, в развитии высокотехнологических отраслей, «экономике знаний», в обновлении продукции, низким качеством конкурентоспособности многих производимых продуктов, отсталостью структуры экспорта и попыткой за счет импорта обеспечить себя прогрессивными материалами, современными машинами и оборудованием, информационными технологиями, большой номенклатурой готовой продукции[23]. Активную роль в развитии финансового рынка и российской экономики в целом мог бы играть Банк России, который является не только мегарегулятором, а и главным институтом развития всей экономики страны. Банк России должен стать центральным банком развития, сочетающим финансовый дирижизм, направленный на урегулирование деформации и создание нужных финансовых условий, с развитием российского финансового сектора как рыночной среды[24]. Поэтому именно от деятельности Банка России зависит будущее положение дел в остальных сегментах финансового рынка и экономики в целом. Анализ деятельности Банка России показывает, что на данный момент регулятор, в лучшем случае, работает на поддержание российской экономики “на плаву”, но никак не на активное развитие (табл. 3.1.1)[25]:

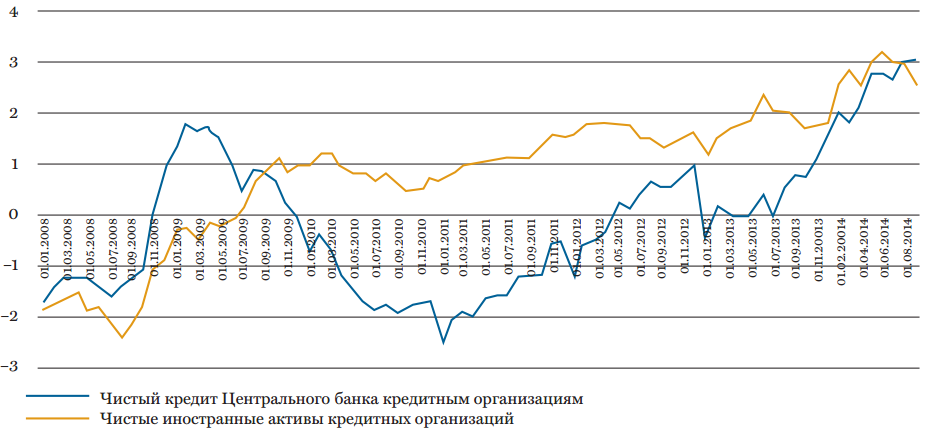

Таблица 3.1.1. Анализ деятельности Банка России Российская экономика нуждается в смене целеполагания Банка России, тем более, когда экономические санкции западного альянса наносят значительный ущерб, нужен переход от "ограничительной" денежно-кредитной политики к политике "стимулирующей", которая бы нейтрализовала санкции путем перехода с внешних на внутренние источники кредита, обеспечивала бы рост деловой и инвестиционной активности. Банк России должен создать максимально благоприятные макроэкономические условия для устойчивого развития национальной экономики, финансовой системы, инвестиций и в конечном счете повышения благосостояния граждан. Действующие в настоящее время (и задекларированные планы на 2016-2018 годы) ОНЕГДКП не предусматривают выполнения данных потребностей. 3.2 Оценка стратегии таргетирования инфляции В переводе с английского “таргетирование” — это целеполагание (target — цель, мишень). Таким образом, таргетирование инфляции означает, что Банк России ставит единственную цель своей политики — снижение темпов инфляции (под этим понимается индекс потребительских цен). Особенностью стратегии таргетирования инфляции является отказ от установления целевых ориентиров по обменному курсу национальной валюты (плавающий валютный курс), сужение набора инструментов влияния на финансовый рынок (использование в качестве управляющего параметра только ключевой ставки), открытые границы для трансграничного движения капитала, сжатие денежной массы (демонетизация). Реализация этой стратегии дало прямо противоположный результат: рост инфляции, потеря управляемости финансовым рынком, падение инвестиционной и деловой активности, утрата контроля над основными макроэкономическими показателями, надолго подорвано доверие к национальной валюте и самому регулятору. Более того, в условиях свободного трансграничного движения капитала действия монетарных властей не обеспечит достижение целевых параметров по инфляции из-за закритичной зависимости денежного рынка от иностранных спекулянтов. Опыт показывает, что если национальный центральный банк не имеет возможности эмитировать мировую резервную валюту и держит открытым счет трансграничного движения капитала, то он не может контролировать ни обменный курс национальной валюты, ни процентные ставки на рынке[26]. Страны, владеющие доступом к эмиссии мировых резервных валют кредитно-финансовые организации (например, ФРС США, Банк Англии, ЕЦБ или Банк Японии), могут в любой момент провести спекулятивную атаку на незащищенный российский финансовый рынок, обрушив курс валюты, или предоставить заемщикам из этой страны любой объем кредита по приемлемой для них ставке процента. Самоустранение государства от контроля над необходимым числом параметров функционирования валютно-финансового рынка делает его зависимым от неограниченного числа субъектов управления, включая как иностранных мегаспекулянтов, так и российских, к которым относятся квазигосударственные и олигархические офшорные бизнес-группы[27]. По факту это означает передачу контроля над состоянием национальной валютно-финансовой системы внешним силам. Достижение целевого показателя по инфляции, заявляемое Банком России в качестве главной цели денежно-кредитной политики, не может быть обеспечено без контроля за трансграничным движением капитала, амплитуда колебаний которого достигает величин, сопоставимых с объемом валютных резервов. Под этим влиянием колебания обменного курса рубля подрывают макроэкономическую стабильность. Ужесточение денежно-кредитной политики сделало валютные спекуляции самым привлекательным видом деятельности в экономике. Инвестиционная активность в реальном секторе экономике резко снизилась, а высвобождающиеся из него капиталы устремились в спекулятивную «воронку». По факту деятельность Банка России свелась к финансированию валютных спекуляций: из 8 трлн руб., выданных Центробанком на рефинансирование коммерческих банков в прошлом году, около 75% оказалось на валютном рынке[28]. Резкое повышение процентных ставок не привело к желаемому результату потому, что доходность спекуляций на валютный рынок многократно превышает ключевую ставку. Более того, переход к стратегии “таргетирования инфляции” был выполнен Банком России по указанию Международного валютного фонда, основными функционерами которого являются страны наложившие экономические санкции, а фактически ведущие экономическую войну против России. Этот факт ставит под вопрос суверенность национальной экономической системы. В руководящей роли МВФ можно убедиться, ознакомившись с Заявлением миссии МВФ в Москве от 1 октября 2014 г., адресованным российским денежным властям[29]. В нем, в частности, были даны следующие рекомендации: «Центральному банку России имеет смысл продолжить курс на ужесточение денежно-кредитной политики и поднять процентные ставки с целью снижения инфляции и продолжения своего движения в сторону таргетирования инфляции, достижимого в рамках полностью гибкого курсообразования». Доказательством необоснованно жесткой денежно-кредитной политики ЦБ является отсутствие специальных математических моделей и эмпирических расчетов, доказывающих необходимость такой политики или её предсказуемо успешный результат в среднесрочной перспективе[30]. 3.3 Стагфляция отток процентные ставки Подъем экономики, который по объективному состоянию факторов производства в 2014 году мог составить около 2,5% прироста ВВП[31], однако он был остановлен последовательным повышением ключевой ставки Банка России сверх уровня средней рентабельности реального сектора экономики. Вместо роста экономики – девальвация рубля с повышением инфляции, с одной стороны, и падении инвестиций и экономической активности происходящие под давлением антироссийских санкций отток капитала, — с другой, стали причиной попадания экономики в стагфляционную ловушку. Экономика России движется по спирали “бегство капитала — сокращение денежного предложения — падение спроса и удорожание кредита — повышение издержек — рост инфляции, падение производства и инвестиций”[32]. Несмотря на негативный опыт оттока иностранного капитала в 1998, 2008 и 2014 годах (накопленный вывоз которого оценивается более чем в триллион долларов за прошедшее десятилетие[33]), Банк России по сих пор продолжает политику «полной свободы текущих и капитальных операций», открытости российского финансового рынка, не предпринимая должных мер, как по противодействию вывозу капитала, так и по созданию внутренних источников кредита. Вследствие этого денежная масса в российской экономике формируется, в основном, под иностранные обязательства и остается явно недостаточной для финансирования даже простого воспроизводства основного капитала. По итогам I квартала 2015 г. можно констатировать резкое ухудшение условий воспроизводства реального сектора российской экономики. Объем выданных ему кредитов сократился почти на полтриллиона рублей, на 60% выросла доля просроченной задолженности (рис 3.3.1)[34].

Рисунок 3.3.1. Динамика чистых иностранных активов и чистой задолженности перед ЦБ РФ кредитных организаций, трлн руб. Из-за сверхприбыльности спекулятивных операций на валютно-финансовом рынке, возникает воронка, которая втягивает имеющуюся в экономике ликвидность. Практически все эмитируемые Банком России деньги на рефинансирование коммерческих банков вкладываются последними в валютные активы – это не дает возможности заместить внешние источники кредита внутренними, которые втягиваются в спекулятивную воронку и вымывают валютные резервы. Стремясь их сохранить, ЦБ уходит с валютного рынка, оставляя его целиком в руках спекулянтов. В итоге не финансовые агенты манипулируют рынком, разгоняя колебания курса рубля, дестабилизирую тем самым всю национальную экономику, так как сверхвысокая волатильность курса рубля дезорганизует замкнутые на внешний рынок воспроизводственные контуры российской экономики, влечет за собой всплески инфляции и падение производства. Утрата ценностных ориентиров и лихорадочное состояние финансового рынка делают невозможным расширенное воспроизводство Попытки Банка России остановить спекуляции против рубля повышением ключевой ставки и сжатием денежной массы не увенчались успехом, а наоборот ударили по реальному сектору экономики, так как ставки по кредитам превышают рентабельность производственной сферы (рис. 3.3.2)[36].

Рисунок 3.3.2. Рентабельность сфер экономики и ставки по кредитам После прошедшей приватизации МБ, она выпала из-под контроля Банка России и оказалась в зависимом положении от спекулянтов. Теперь вместо того чтобы выполнять функции центрального звена механизма стабилизации валютно-финансового рынка, МБ превращена своими

Таблица 3.3.1. Динамика курса валют в нефтедобывающих странах мира в 2014 г.

На этом фоне продолжающаяся политика Банка России по дальнейшему сжатию денежной массы, что только усугубляет расстройство всей системы воспроизводства и денежного обращения. Снижение уровня монетизации в прошлом году на 10%, в этом году — на 15-20% неизбежно повлечет соответствующее падение инвестиций и производства, дальнейшее ухудшение финансового положения и массовые банкротства предприятий реального сектора. В количественной теории денег, из которой исходят руководители Банка России, процессу производства вообще нет места, как и научно-техническому прогрессу, монополиям, внешней конкуренции и другим факторам реальной экономики[38]. В отличие от Банка России, развитые или быстроразвивающиеся страны, делают совершенно противоположное. Уровень насыщенности экономики финансовыми активами для опережающего роста ВВП был повышен в Японии в 2,4 раза, в Южной Корее – более чем в 7 раз, в Китае в 5 раз. В результате монетизация экономики в Японии дошла до 109% к ВВП в 1990 г. и до 125% – в 2000 г., Южная Корея с 35% в 1980 г. повысила ее до 142% в 2010 г., Китай – с 36% в 1980 г. Увеличил уровень монетизации до 182% (2010 г.). Доля кредитных ресурсов в Южной Корее выросла в 3 раза – до 110%, а в Китае в 4 раза – до 172%. Объем кредитной массы повсеместно в подобных странах превысил объем ВВП[39]. Низкий уровень монетизации российской экономики связано с тем, что этому показателю уделяют мало внимания, между тем это, пожалуй, главный финансовый показатель в стране, характеризующий финансовую глубину экономики, т. е. ее насыщенность деньгами, финансовыми инструментами и финансовыми институтами. Низкая монетизация, а значит, низкая финансовая глубина экономики вызывают торможение экономического роста, зависимость страны от коротких инвестиций, характеризуют слабость ресурсного потенциала финансового сектора, завершённостью цены денег в экономике. Низкая монетизация является также причиной низкой капитализации банков-резидентов. При низкой монетизации неразвитыми, естественно, остаются сами финансовые рынки со всеми вытекающими отсюда последствиями. Борьба с инфляцией, путем поддерживания низкого уровня монетизации – это деформация финансового рынка, а как следствие – торможение всей экономики[40]. Неадекватность политики Банка России задачам экономического роста выражается и в процентных ставках, которые руководство определяет из представлений о том, что удорожание ресурсов снижает инфляцию. Однако, как показано в многочисленных исследованиях, монетарные факторы инфляции в современных российских условиях не основные. В предыдущие годы жесткие ограничения эмиссии денег Банка России на заведомо недостаточном для ее расширенного воспроизводства уровня, заменили отечественный капитал иностранным, который может эмитентами мировых валют предоставляться под любой процент и в любых объемах. В результате российская экономика попала во внешнюю зависимость и эволюционирует в направлении внешнего спроса на ее продукцию. Вследствие этого Россия ежегодно теряет около 60 млрд долл. в форме сальдо по доходам от иностранных кредитов[41]. Возникает вопрос: что мешает российским денежным властям кредитовать экономику в требуемом объеме, не отдавая иностранным кредиторам половину финансового рынка? Следствием внешней зависимости становится офшоризация экономики и перевод российской собственности в иностранную юрисдикцию, поскольку под залоги в офшорах легче брать иностранные кредиты. В свою очередь, результатом офшоризации выступают отток капитала и вывод из-под налогообложения значительной части доходов. Едва ли такая политика субсидирования финансовых систем США и ЕС отвечает национальным интересам России, которой эти страны объявили экономическую войну. В условиях экономических санкций (отключения российских заемщиков от мировых рынков капитала) повышение ставки удорожает кредит и усиливает риски дефолтов компаний-заемщиков. Повышение ставок в условиях возросших внешнеэкономических рисков не может служить достаточным стимулом для сдерживания оттока средств или, как доказано выше, снизить инфляцию. Оно лишь усугубляет неконкурентоспособность российской банковской системы по отношению к банкам стран ОЭСР, располагающим дешевыми и длинными кредитными ресурсами, которые практически бесплатно предоставляют им центральные банки. В результате резкого удорожания кредита у большинства предприятий нет денег не только на реализацию инновационных проектов, а и простого поддержания воспроизводства, так как стоимость кредита выше рентабельности большинства отраслей экономики (рис. 3.3.2). В ситуации, когда традиционные методы тарифной защиты жестко ограничены ВТО, именно условия кредитования экономики становятся решающим орудием международной конкурентной борьбы. Кредит – авансирование будущего роста экономики, поэтому преимущество имеют страны, осуществляющие кредитование дешевыми и длинными деньгами, которые эмитированы под долговые обязательства. Однако в России кредитование остается краткосрочным и крайне ограниченным: основные операции Банка России — это операции Другими словами, развитые страны за счет денежной эмиссии осуществляют кредитование производственной и инвестиционной деятельности в нужном количестве для её развития, то Банком России — только для поддержания ликвидности. Для примера можно привести снижение ссудного процента в азиатских странах: в Японии к 1990 г. он снизился до 7%, а к 2000 г. до 2%, в Южной Корее он снизился до 5,5% к 2010 г., в Китае – до 5,3% (2009 г.)[43].

ЗАКЛЮЧЕНИЕ Опыт текущего кризиса в очередной раз показывает высокую уязвимость российской экономики от мирового финансового рынка. Следствием фактической экономической войны против России и резким ужесточением денежно-кредитной политики Центрального банка Российской Федерации стало лавинообразный рост экономических проблем: сжатие кредита, падение инвестиций и производства, банкротства банков, предприятий, рост безработицы и всплеск инфляции, что немедленно повлекло за собой снижение доходов населения и ухудшение социально-политической ситуации. Дестабилизация макроэкономической ситуации остановила инвестиционную активность. Обесценение рублевых активов и удорожание валютных пассивов загнали значительную часть коммерческих банков за красную линию достаточности капитала, поставив финансово-банковскую систему на грань коллапса. Политика Банка России по завышению процентных ставок и ограничению объема кредита на фоне замораживания внешних источников кредита влечет ещё большее сжатие денежного предложения, падение производства и инвестиций, а также цепочки банкротств предприятий с негативными социальными последствиями, кроме этого западные санкции могут остановить воспроизводство экспортно-ориентированных секторов российской экономики, парализовать деятельность ряда системообразующих банков и корпораций. Самоустранение Банка России от контроля необходимого Нужно признать, что объявленные цели Банка России не соответствуют объективным вызовам государства. Центральный банк Российской Федерации по своей природе и по объективным причинам должен стать ключевым институтом развития национальной экономики. Стоит отметить, что даже задекларированные Банком России цели по стабилизации финансового рынка и защите национальной валюты не выполняются в нужной мере. Необходимо предпринять меры по кардинальному изменению денежно-кредитной политики в направлении создания внутренних источников долгосрочного кредита и обеспечения устойчивости российской валютно-финансовой системы. Однако, опубликованные Банком России “Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов” не отвечают вызовам, с которыми столкнулась Россия, а наоборот декларируется ещё большее ужесточение денежной-кредитной политики, чем ещё более усугубляется ситуация. Как и в прошлом году, Банк России игнорирует негативный эффект западных санкций, усиливая их действие своей жесткой денежной политикой. Проводимая денежно-кредитная политика объективно влечет колонизацию российской экономики иностранным капиталом, а что хуже всего – капиталом геополитических противников.

СПИСОК ЛИТЕРАТУРЫ 1. Аганбегян А. Г., Размышления о финансовом форсаже, Ж: Деньги и кредит №8, 2015; 2. Глазьев С.Ю. О неотложных мерах по укреплению экономической безопасности России и выводу российской экономики на траекторию опережающего развития//М.: Институт экономических стратегий, Русский биографический институт, 2015; 3. Глазьев С.Ю. О таргетировании инфляции//Ж: Вопросы экономики № 9, 2015; 4. Глазьев С.Ю. Санкции США и политика Банка России: двойной удар по национальной экономике//Ж: Вопросы экономики, № 9, 2014; 5. Пенкин А.Ф., Ивлева Г., Формирование в России международного финансового центра: необходимость и возможности//Ж: Государственная служба №3, 2009, с. 12; 6. Сулакшин С.С., Кравченко Л.И. "Новая" политика Центрального Банка//http://rusrand.ru/analytics/novaja-politika-tsentralnogo-banka (дата посещения 27.11.2015); 7. Юдаева К. В. О возможностях, целях и механизмах денежно-кредитной политики в текущей ситуации//Ж: «Вопросы экономики», № 9, 2014; 8. Конституция Российской Федерации, 1993; 9. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 5.10.2015; 10. Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов, http://www.cbr.ru/publ/ondkp/on_2016(2017-2018).pdf, (дата посещения – 14.11.2015); 11. Правовой статус и функции Банка России// http://www.cbr.ru/today/?PrtId=bankstatus - дата посещения 4.10.15); 12. Мегарегулятор ответит за развитие, Эксперт//http://expert.ru/2013 /07/24/megaregulyator-otvetit-za-razvitie (дата посещения - 16.11.2015); 13. Обухова Е.П.. Курс в лихорадке//Эксперт. 2015. № 40; 14. Отзыв РАНХиГС и Института Гайдара на проект «Основные направления единой государственной денежно-кредитной политики на 2016 г. и период 2017 и 2018 гг.»//http://www.ranepa.ru/sobytiya/ novosti/ranhigs-i-institut-gajdara-podgotovili-otzyv-na-proekt-osnovnye-napravleniya-edinoj-gosudarstvennoj-denezhno-kreditnoj-politiki-na-2016-g-i-period-2017-i-2018-gg (дата посещения 16.11.2015); 15. Прогнозы международных организаций и чиновников по ВВП РФ на 2014 год// http://ria.ru/spravka/20140508/1007023121.html (дата посещения 30.11.15); 16. Создание международного финансового центра//http://economy.gov. ru/minec/activity/sections/finances/creation (дата посещения – 27.11.2015); 17. IMF. Russian Federation: Concluding Statement for the September 2014 Staff Visit//www.imf.org/ external/np/ms/2014/100114.htm (дата посещения - 27.11.2015); 18. http://www.bloomberg.com/markets/currencies. [1] Конституция Российской Федерации, статья 75, 1993. [2] Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002, статья 3. [3] Конституция Российской Федерации, статья 3, 1993 Федеральный закон «О Центральном банке Российской Федерации (Банке России)» статьи 1 и 2, от 5.10.2015 [4] Конституция Российской Федерации, статья 104, 1993 [5] Правовой статус и функции Банка России (http://www.cbr.ru/today/?PrtId=bankstatus - дата посещения 4.10.15) [6] Мегарегулятор ответит за развитие, Эксперт, http://expert.ru/2013/07/24/megaregulyator -otvetit-za-razvitie (дата посещения - 16.11.2015) [7] Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов, http://www.cbr.ru/publ/ondkp/on_2016(2017-2018).pdf, (дата посещения – 14.11.2015) [8] Конституция Российской Федерации 1993 г. М., статья 75 п. 2. [9] Федеральный закон N 251-ФЗ “O центральном банке Российской Федерации (Банке России)” от 23.07.2013, статья 34. [10] «Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 - 2017 годов», http://www.cbr.ru/publ/ondkp/on_2015(2016-2017).pdf (дата посещения – 15.11.2015) [11] ОНЕГДКП, с. 22. [12] ОНЕГДКП, с. 17. [13] ОНЕГДКП, с. 29. [14] ОНЕГДКП, с. 17. [15] ОНЕГДКП, с. 19. [16] ОНЕГДКП, с. 24. [17] ОНЕГДКП, с. 27. [18] ОНЕГДКП, с. 39. [19] Отзыв РАНХиГС и Института Гайдара на проект «Основные направления единой государственной денежно-кредитной политики на 2016 г. и период 2017 и 2018 гг.»// http://www.ranepa.ru/sobytiya/novosti/ranhigs-i-institut-gajdara-podgotovili-otzyv-na-proekt-osnovnye-napravleniya-edinoj-gosudarstvennoj-denezhno-kreditnoj-politiki-na-2016-g-i-period-2017-i-2018-gg (дата посещения 16.11.2015). [20] ОНЕГДКП, с. 40. [21] Создание международного финансового центра//http://economy.gov.ru/ minec/activity/sections/finances/creation (дата посещения – 27.11.2015) [22] Пенкин А.Ф., Ивлева Г., Формирование в России международного финансового [23] Аганбегян А. Г., Размышления о финансовом форсаже//Ж: Деньги и кредит №8, 2015. [24] Там же. [25] Сулакшин С.С., Кравченко Л.И. "Новая" политика Центрального Банка// http://rusrand.ru/analytics/novaja-politika-tsentralnogo-banka (дата посещения 27.11.2015) [26] Глазьев С.Ю. Санкции США и политика Банка России: двойной удар по национальной экономике, Ж: Вопросы экономики, № 9, 2014. [27] Глазьев С.Ю. О таргетировании инфляции//Ж: Вопросы экономики № 9, 2015. [28] Глазьев С.Ю. О таргетировании инфляции//Ж: Вопросы экономики № 9, 2015. [29] IMF. Russian Federation: Concluding Statement for the September 2014 Staff Visit// www.imf.org/ external/np/ms/2014/100114.htm (дата посещения - 27.11.2015). [30] Юдаева К. В. О возможностях, целях и механизмах денежно-кредитной политики в текущей ситуации//Ж: «Вопросы экономики», № 9, 2014. [31] Прогнозы международных организаций и чиновников по ВВП РФ на 2014 год// http://ria.ru/spravka/20140508/1007023121.html (дата посещения 30.11.15). [32] Глазьев С.Ю. О неотложных мерах по укреплению экономической безопасности России и выводу российской экономики на траекторию опережающего развития//М.: Институт экономических стратегий, Русский биографический институт, 2015. [33] Там же. [34] По данным банка России//Эксперт. 2014. № 44. [35] Е. Обухова. Курс в лихорадке//Эксперт. 2015. № 40. [36] Глазьев С.Ю. Санкции США и политика Банка России: двойной удар по национальной экономике, Ж: Вопросы экономики, № 9, 2014. [37] http://www.bloomberg.com/markets/currencies. [38] Глазьев С.Ю. Санкции США и политика Банка России: двойной удар по национальной экономике//Ж: Вопросы экономики, № 9, 2014. [39] Аганбегян А. Г., Размышления о финансовом форсаже, Ж: Деньги и кредит №8, 2015. [40] Аганбегян А. Г., Размышления о финансовом форсаже, Ж: Деньги и кредит №8, 2015. [41] Глазьев С.Ю. Санкции США и политика Банка России: двойной удар по национальной экономике//Ж: Вопросы экономики, № 9, 2014. [42] Юдаева К. В. О возможностях, целях и механизмах денежно-кредитной политики в текущей ситуации//Ж: «Вопросы экономики», № 9, 2014. [43] Аганбегян А. Г., Размышления о финансовом форсаже, Ж: Деньги и кредит №8, 2015. |

|

В результате указанных действий денежных властей произошла двукратная декапитализация национальной экономики, многие предприятия и банки оказались в предбанкротном состоянии, резко

В результате указанных действий денежных властей произошла двукратная декапитализация национальной экономики, многие предприятия и банки оказались в предбанкротном состоянии, резко