|

|

ІІІ. Структурно – логічні схемиВСТУП

Домашнє завдання: М.Г. Грещак «Управління витратами» с. 3 - 19, 1. підготуватись до опитування за питаннями на с.19., 2. СРС на тему «Сутністна характеристика витрат» - « Витрати і собівартість продукції»; - « Класифікація витрат»; - « Структура витрат» І. Основні категорій і поняття

Відповідно до П(с)БО 16 «Витрати» під витратамирозуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу. В основу визначення витрат певного періоду покладено можливість одночасного визнання доходу, для отримання якого вони здійснені, і навпаки. Основні засади класифікації витрат і доходів розкриті в П(С)БО 3 «Звіт про фінансові результаті, П(С)БО 15 «Доходи» та П(С)БО 16 «Витрати» і передбачають функціональну ознаку їх групування відповідно до видів діяльності, за якими були здійснені витрати та отримані доходи. Під витратами виробництва розуміють витрачання у виробничому процесі засобів виробництва і праці для виготовлення продукції. А сукупність витрат, пов’язаних з виробництвом або придбанням певного активу, утворює його собівартість. Очікувані (релевантні) витрати— це витрати, що можуть бути змінені внаслідок прийняття управлінських рішень, тобто майбутні витрати. Точніше, це витрати, що відрізняють одну альтернативу від іншої. Безповоротні (нерелевантні) витрати — це витрати, які не можуть бути змінені в результаті прийнятого управлінського рішення, тобто минулі витрати. Контрольовані витрати — це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив. Наприклад, контроль використання матеріалів та зарплати начальником цеху. Неконтрольовані витрати — це витрати, які менеджер не може контролювати або впливати на них (амортизація обладнання). Дійсні витрати— це витрати, які вимагають реальної сплати грошей або витрачання інших активів. Ці витрати відображаються в бухгалтерських регістрах у міру їх виникнення. Категорія уявних (можливих) витрат притаманна лише управлінському обліку і передбачає можливу вигоду, яка витрачається, коли вибір одного напряму дій вимагає відмовитися від альтернативного рішення Прирістні (граничні) витрати — це додаткові витрати, які з’являються в результаті виготовлення чи продажу додаткової одиниці або партії продукції. Середні витрати— це витрати на одиницю продукції всього випуску. До умовно-змінних (змінних) витрат належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. Умовно-постійні— це витрати, абсолютна величина яких зі збільшенням (зменшенням) випуску продукції істотно не змінюється. Характер реагування витрат на зміни в діяльності підприємства називається поведінкою витрат, а співвідношення відсотка зміни витрат і відсотка зміни обсягу виробництва — коефіцієнтом реагування витрат (K). Оцінка витрат — це процес обчислення поведінки витрат, тобто встановлення кількісного взаємозв’язку між витратами та різними чинниками на підставі досліджень минулої діяльності. Функція витрат— це математичний опис взаємозв’язку витрат та їх чинника. Вона може бути описана таким рівнянням: Y = a + bx, де Y — загальні витрати; a — постійні витрати; b — змінні витрати на одиницю продукції; x — значення чинника витрат. Граничні витрати — приріст сукупних витрат унаслідок приросту обсягу виробництва на гранично малу величину. Дегресуючі витрати — витрати, відносна зміна яких менша за відносну зміну обсягу виробництва (коефіцієнт еластичності витрат ke < 1). Елементи витрат —витрати, однорідні за змістом (видом). Змінні витрати — витрати, загальна сума яких змінюється внаслідок зміни обсягу виробництва. Калькуляційні статті витрат — групи витрат, за якими визначається собівартість продукції. Коефіцієнт еластичності витрат — відношення відносної зміни витрат до відносної зміни обсягу виробництва. Непрямі витрати— витрати, які не можна віднести безпосередньо (прямо) на конкретні види продукції у багатопродуктовому виробництві. Нерегульовані витрати — витрати, на величину яких не може впливати певний центр відповідальності (підрозділ). Нерелевантні витрати — витрати, які не залежать від альтернативних варіантів управлінських рішень і тому не враховуються в порівняльних обчисленнях. Неявні витрати — витрати, що характеризують нереалізований дохід від альтернативного використання ресурсів. Постійні витрати — витрати, які в межах даної виробничої потужності не залежать від обсягу виробництва (коефіцієнт еластичності дорівнює нулю). Прогресуючі витрати — витрати, відносна зміна яких більша за відносну зміну обсягу виробництва (коефіцієнт еластичності витрат ke > 1). Пропорційні витрати — витрати, відносна зміна яких дорівнює відносній зміні обсягу виробництва (коефіцієнт еластичності ke = 1). Прямі витрати — витрати, які можна безпосередньо (прямо) віднести на конкретні види продукції.

Регульовані витрати — витрати, на величину яких впливає певний центр відповідальності (підрозділ). Релевантні витрати — витрати, які залежать від альтернативних варіантів управлінських рішень і враховуються у порівняльних обчисленнях. Середні витрати — середня величина витрат на одиницю продукції за певний період виробництва. Структура витрат — співвідношення витрат за певними класифікаційними ознаками. Явні витрати — витрати, що формуються згідно з чинною системою (стандартами) бухгалтерського обліку (бухгалтерські витрати). Виробничі накладні витрати — витрати, пов’язані з процесом виробництва, які не можуть бути безпосередньо віднесені до певних виробів. Витрати на продукцію — витрати, які безпосередньо пов’язані з виробництвом продукції або придбанням товарів для реалізації і складають її собівартість. Витрати періоду — витрати, що не включаються до собівартості продукції та запасів і розглядаються як витрати того періоду, в якому вони були здійснені. Конверсійні витрати — прямі витрати на оплату праці та виробничі накладні витрати, тобто витрати на обробку сировини для перетворення її на готовий продукт. Основні витрати — сукупність прямих витрат на виробництво продукції.

ІІ. Питання для самоконтолю 1. Поясніть відмінність разових і поточних витрат. 2. Що таке собівартість продукції і яка економічна роль цього показника? 3. У чому особливості середніх і граничних витрат? 4. Чому склад операційних витрат регламентується нормативними актами? 5. За якими ознаками класифікують витрати? 6. Яка економічна роль поділу витрат на змінні та постійні? 7. Поясніть сутність явних і неявних витрат. 8. Яке практичне значення поділу витрат на витрати, що включаються у собівартість продукції, та витрати періоду. 9. Що таке релевантні та нерелевантні витрати? 10. З'ясуйте можливі напрями та роль вивчення структури витрат? 11. Поясніть сутність ефективних і неефективних постійних витрат. 12. Як розподілити сукупні витрати підприємства на змінні та постійні?

ІІІ. Структурно – логічні схеми

Рис. 1.1. Класифікація витрат відповідно до П(С)БО 3

Рис. 1.2. Традиційна класифікація витрат

Рис. 1.3. Варіант класифікації витрат для цілей управління

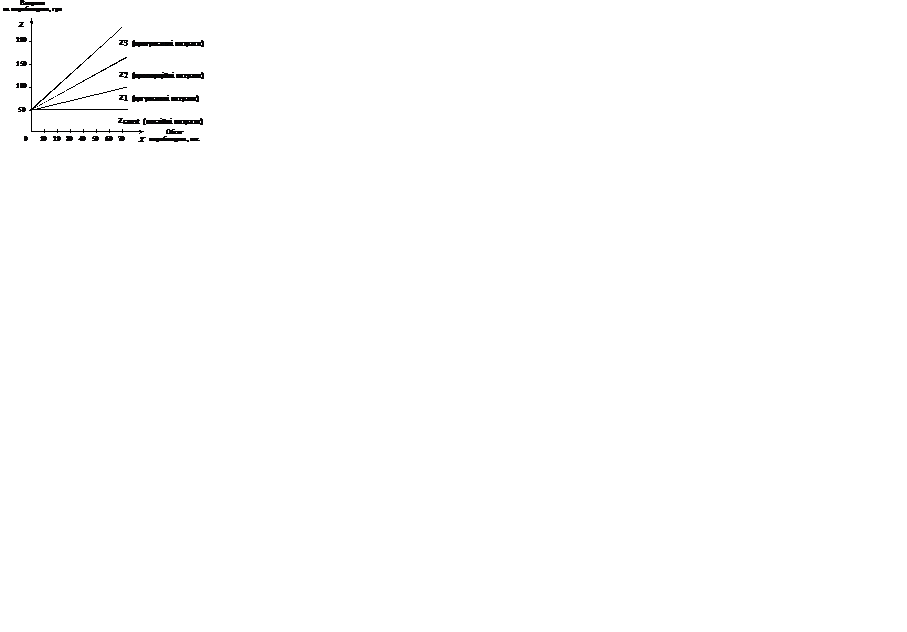

Рис. 1.4. Взаємозв’язок обсягу виробництва продукції

Тема. ЗАКОНОМІРНОМТІ ТА ЧИННИКИ ФОРМУВАННЯ ВИТРАТ План вивчення теми 1. Особливості поведінки витрат у коротко-і довгостроковому періодах.(СРС) 2. Функції витрат. 3. Вплив виробничого навчання й досвіду на рівень витрат. (СРС) 4. Трансфертні ціни і їхня роль у формуванні витрат.(СРС) План лекції 1. Поняття функції витрат та їх класифікація. 2. Методи дослідження зв'язків між витратами і їх чинниками. Домашнє завдання: М.Г. Грещак « Управління витратами» с. 20 - 37, 2. підготуватись до опитування за питаннями на с.36., 3. опрацювати питання теми, які виносяться на СРС. - Особливості поведінки витрат у коротко-і довгостроковому періодах.(СРС) - Вплив виробничого навчання й досвіду на рівень витрат. (СРС) - Трансфертні ціни і їхня роль у формуванні витрат.(СРС) |

|