|

|

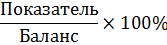

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИВВЕДЕНИЕ Бухгалтерский учет важнейшее звено современной системы управления деятельности хозяйствующего субъекта. По его данным определяют результаты деятельности, как самой организации, так и ее подразделений, осуществляя повседневный контроль рациональным использованием имеющихся ресурсов, составом, структурой и способах формирования финансовых результатов. Отчетность выполняет важную функциональную роль в системе экономической информации. Составление отчетности является завершающим этапом учетного процесса. Бухгалтерская отчетность – единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учета по установленным формам. Она, как часть системы учета и отчетности, интегрирует информацию всех видов учета (бухгалтерского, статистического, оперативно-технического), обеспечивает связь и сопоставление плановых, нормативных и учетных данных, представленных в виде таблиц. Как источник информации о деятельности организации отчетность используется внутренними пользователями для управления экономикой организации и принятия необходимых мер по ее развитию. Тщательное изучение и показателей отчетности дают возможность выявлять потребности в финансовых ресурсах, оценивать правильность и эффективность принятых инвестиционных решений, определять основные направления политики дивидендов, осуществлять прогнозные расчеты финансовых показателей предстоящих отчетных периодов и так далее. Актуальность темы исследования курсовой работы определяется необходимостью совершенствования заполнения отчетности для реального отражения состояния предприятия. Цель курсовой работы – разработка эффективных мероприятия по совершенствованию заполнения отчетности ОАО «Пиломатериалы «Красный Октябрь». Представленная в работе цель предопределяет необходимость решения следующих задач: - рассмотреть правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности; - дать краткую экономическую характеристику предприятия ОАО «Пиломатериалы «Красный Октябрь»; - выявить положительные и отрицательные заполнения отчетности; - разработать мероприятия по совершенствованию бухгалтерской отчетности. Объектом работы является финансовый результат деятельности предприятия ОАО «Пиломатериалы «Красный Октябрь». Предметом исследования является бухгалтерская отчетность ОАО «Пиломатериалы «Красный Октябрь» за период 2013-2015 года. Базой исследования является открытое акционерное общество «Пиломатериалы «Красный Октябрь», далее – ОАО «Пиломатериалы «Красный Октябрь». Методологической основой курсовой работы по теме правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности стали общенаучные принципы системы заполнения отчетности в сочетании с её анализом. Информацией необходимой для проведения анализа бухгалтерской отчетности стали следующие формы: бухгалтерский баланс; отчет о финансовых результатах. Практическая значимость работы – выработка конкретных мероприятий по повышению показателей отчетности. Курсовая работа состоит из введения, двух глав, каждая из глав делится на параграфы, заключения и список использованных источников. В первой главе рассматриваются теоретические положения заполнения и анализа основных форм бухгалтерской отчетности. Во второй главе рассматривается заполнение отчетности с анализом ОАО «Пиломатериалы «Красный Октябрь», а также дана краткая характеристика. Далее перейдем к теоретической части первой главы. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ 1.1 Понятие бухгалтерского учета и составление бухгалтерской отчетности Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Одним из общих принципов организации бухгалтерского учёта на предприятии является его законодательное регулирование. Главной причиной здесь является единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности установленная в Российской Федерации[1]. Основными задачами бухгалтерского учета являются: - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; - обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; - предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории, России. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учёт доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством[2]. Положение по бухгалтерскому учету определяет бухгалтерскую отчетность как единую систему данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам. Финансовое положение организации характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость предприятия, ликвидность баланса. Отчетность дает возможность определить общую стоимость имущества предприятия, внеоборотных и оборотных средств, собственных и заемных средств предприятия. По данным бухгалтерской отчетности можно установить излишки или недостаток источников средств для формирования запасов и затрат, а также обеспеченность предприятия собственными, кредитными и другими заемными источниками. Данные бухгалтерской отчетности позволяют определить кредитоспособность предприятия; его наиболее и наименее ликвидные активы и, что особенно важно для предприятий, работающих в рыночных условиях, дают возможность определить срочность погашения обязательств организации[3]. Бухгалтерскую отчетность обязаны составлять на основе данных синтетического и аналитического учета нарастающим итогом с начала отчетного года все предприятия и организации. Но чтобы правильно составить бухгалтерскую отчетность и вовремя представить, необходимо подготовить и четко систематизировать все необходимые документы с учетом требований законодательства. При составлении бухгалтерской отчетности следует руководствоваться законодательными и нормативными актами[4]. Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы. В соответствии с действующим законодательством рекомендуемый состав отчетных бухгалтерских форм следующий: - Бухгалтерский баланс; - Отчет о прибылях и убытках; - Отчет об изменениях капитала; - Отчет о движении денежных средств; - Пояснение к бухгалтерскому балансу и Отчету о прибылях и убытках[5]. Некоммерческим организациям и иным фирмам, имеющим целевое финансирование, рекомендовано включать в состав отчетности Отчет о целевом использовании полученных средств. Отчетность подписывается руководителем и главным бухгалтером организации. Если учет ведется специализированной организацией или бухгалтером – индивидуальным предпринимателем, то, соответственно, они подписывают отчетность вместо главного бухгалтера. Все организации обязаны представлять свою годовую бухгалтерскую отчетность в орган государственной статистики не позднее 30 дней по окончании отчетного периода. Формы бухгалтерской отчетности не должны содержать никаких подчисток, исправлений или помарок. Выявленные ошибки и их последствия подлежат обязательному исправлению. При этом ошибки, выявленные в текущем году и относящиеся к прошлым периодам, не требуют вносить исправления в утвержденные отчеты, они корректируются исправительными операциями текущего периода[6]. Бухгалтерская отчетность, как и ведение бухгалтерского учета, составляется в рублях и на русском языке. Бухгалтерские отчеты составляются в тысячах или миллионах рублей с округлением до целых единиц, без десятичных знаков. Все суммы в иных валютах переводятся в рубли по курсу Центрального банка Российской Федерации на дату составления отчетности[7]. В следующем параграфе более подробно рассмотрим методику проведения горизонтального и вертикального анализа по данным бухгалтерской отчетности. 1.2 Методика проведения горизонтального и вертикального анализа по данным бухгалтерской отчетности Каждый бухгалтер обязан уметь читать и анализировать каждую статью бухгалтерского баланса и её роль для экономики предприятия. Методы анализа бухгалтерского баланса и отчета о финансовых результатах: 1) Горизонтальный анализ – данный вид анализа называют временным или динамическим. Сравнение производится по каждой статье баланса отдельно в отчетном и предыдущем периоде. В итоге получают относительные показатели в процентах и абсолютные показатели в рублях. 2) Вертикальный или структурный финансовый анализ – позволяет определить долю различных статей бухгалтерского баланса относительно друг друга или относительно итоговой суммы. При этом итоговая строка по Активу или Пассиву баланса принимается за 100%. Полученные показатели сравниваются между собой и делаются выводы о структурных составляющих имущества и обязательств. При этом учитывается отраслевая специфика каждого предприятия и рассчитывается уровень ликвидности. 3) Трендовый анализ – предполагает сравнение данных за отчетный период с данными за предыдущие периоды в прошлом. Такой анализ позволяет делать прогноз на перспективу. Если валюта баланса снижается с каждым годом следовательно сокращаются хозяйственный оборот и предприятие находится близко к банкротству. Расчет коэффициентов горизонтального и вертикального анализа: 1. Абсолютные изменения

2. Темп прироста

3. Удельный вес

4. Изменения удельного веса

В первой главе рассмотрены понятия бухгалтерского учета и его задачи. Также дано определение и сущность бухгалтерской отчетности, описан состав отчетных бухгалтерских форм. Рассмотрена методика проведения горизонтального и вертикального анализа по данным бухгалтерской отчетности, даны определения горизонтального, вертикального и трендового анализа. Далее перейдем ко второй главе курсовой работы. 12 |

|