|

|

Витрати підприємства та визначення оптимального обсягу виробництва та збуту продукції.АННОТАЦІЯ

Метою даної курсової роботи є розробка маркетинг-плану підприємства. Курсова робота виконана на базі даних закритого акціонерного товариства “Вінницяпобутхім”, яке спеціалізується на виробництві синтетичних миючих засобів. Дана робота включає огляд літературних джерел по темі “Аналіз видатків підприємства, пов¢язаних з виробництвом продукції, та визначення оптимальних обсягів виробництва та збуту продукції”. Також в рамках курсової роботи дана характеристика підприємства, проведено аналіз показників його фінансово-економічної діяльності та вироблені пропозиції та рекомендації.

ЗМІСТ

ВСТУП

Немає такої фірми, яка б не було зацікавлена в ефективному управління своєю маркетинговою діяльністю. Будь-яке підприємство має здійснювати стратегічне перспективне планування з урахуванням можливих змін у своїй галузі й на ринку в цілому. Причому не може бути єдиного оптимального плану для всіх підприємств. Усе залежить від цілей їхньої діяльності, управлінських можливостей, наявності ресурсів. Тому тема курсової роботи - розробка маркетингового плану підприємства є актуальної для будь-якої організації, оскільки для прийняття рішення в ринкових умовах аналіз маркетингової діяльності має виняткове значення та успіх маркетингу визначається ступенем розуміння ринкових потреб. Не менш актуальною є тема індивідуального завдання – аналіз видатків підприємства та визначення оптимальних обсягу виробництва та збуту. Фірми приділяють особливу увагу витратам, оскільки кожна гривня витрат зменшує їх прибутки. Оцінка витрат є одним із основних етапів ціноутворення, а ціна в свою чергу – є одним з найважливіших факторів, що визначають частку фірми на ринку та її рентабельність. Саме тому зниження собівартості продукції є основним чинником збільшення прибутку та підвищення рентабельності господарської діяльності підприємств. Рівень та динаміка витрат підприємства дозволяють оцінити раціональність та ступінь інтенсифікації використання виробничих ресурсів, що перебувають у розпорядженні підприємств. На Україні традиційно використовується затратний механізм формування витрат на виробництво продукції, при якому її розраховують як загальну суму всіх видів грошових витрат на виробництво і збут продукції, не турбуючись у більшості випадків про попередній та прогнозний розрахунок її рівня та аналізу можливостей зменшення витрат ще до початку виробничої діяльності. Досвід західних фірм, що діють в ринкових умовах, свідчить про те, що ще перед організацією виробничо-збутової діяльності необхідно проводити серйозну дослідно-аналітичну роботу по вивченню ринку ( попит, пропозиція, ціни, конкуренти тощо ) та можливих витрат виробництва. Метою цієї роботи є встановлення беззбиткового та оптимального обсягів виробництва різних видів продукції та прийняття рішення про доцільність випуску кожного з них. Метою даної курсової роботи є застосування теоретичних знань з курсу для вирішення практичних завдань, а саме розробки маркетинг-плану для обраного підприємства.

ТЕОРЕТИЧНА ЧАСТИНА 1.1 Анотований огляд літературних джерел по темі “ аналіз видатків підприємства, пов¢язаних із виробництвом продукції. Визначення оптимального обсягу виробництва та збуту продукції”.

В процесі огляду літературних джерел було визначено, що дане питання розглядається в багатьох підручниках, навчальних посібниках, монографіях тощо, що ще раз підтверджує актуальність даної теми на сучасному етапі розвитку. Хотілось би відмітити, що в підручниках з маркетингу дане питання розглядається в розрізі теми ціноутворення, що накладає відповідний відбиток на її викладення. В зв¢язку із цим, серед літературних джерел, які були використанні при написанні даної курсової роботи, підручники та статті з мікроекономіки, бухгалтерського обліку, економіки підприємства та економічного аналізу, в яких більш детально та об¢ємно розглянуто питання витрат виробництва. Із всіх підручників з маркетингу найбільш вдалим при викладенні інформації, на мою думку, є “Основи маркетингу” Ф. Котлера [ 1 ]. В цьому підручнику розглядається оцінка витрат, їх поділ на постійні та змінні, наведене визначення валових витрат. Також увага приділяється методам ціноутворення, серед яких виділяються 2 методи, які тісно пов¢язані з витратами виробництва продукції : - метод “середні витрати плюс прибуток”; - метод “розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку”. Також наведено графік беззбитковості для визначення цільової ціни товару та приклади по її розрахунку. У підручнику “ Маркетинг : теорія та практика” Герасимчук В.Г. [ 2 ] розглянуті ті ж самі положення, що і у підручнику Ф. Котлера, але вони висвітлюються з більш теоретичного підходу ніж у вищезгаданому джерелі. Інші розглянуті мною підручники з маркетингу, зокрема А.Н.Романова [ 3 ], Р.Б.Ноздрьової [ 4 ], Ф.І. Євдокимова [ 5 ], та А.І. Харіна [ 6 ], теж висвітлюють дану тему у спектрі цінновстановлення та не надають значної уваги аналізу видатків підприємства. Зянько В.В. в своєму підручнику з мікроекономіки [ 7 ] досить багато уваги надає питанню витрат підприємства. Ним розглянуто також розділ витрат на бухгалтерські та економічні, явні та неявні, постійні та змінні, а також наведено їх визначення. Значна увага автором надається середнім та граничним витратам фірми. В.В. Зянько розглядає динаміку витрат підприємства як в короткостроковому так і в довгостроковому періоді., для кожного з яких наведено графіки кривих витрат, наведено конкретні приклади по розрахунку валових, граничних, середніх постійних, середніх змінних та середніх валових. У підручнику з мікроекономіки Семюельсона [ 8 ] тема “витрати виробництва” розглянута досить широко. Тут наведено також визначення постійних та змінних витрат, валових та граничних, дається наглядний приклад показників витрат. Увага надається питанню мінімальних середніх витрат, зв¢язку між виробництвом і витратами, Спадній віддачі та U-подібним кривим витрат. Слід відзначити, що в цьому підручнику розглянуто також питання вибору факторів виробництва, якому іншими авторами зовсім не надається уваги. В.І. Кириленко в підручнику з мікроекономіки [ 9 ] цілий розділ присвячує питанню витрат підприємства. Автор надає увагу основним поняттям даної теми та наводить визначення альтернативних витрат, бухгалтерського, економічного та нормального прибутку. Значна увага надається кривим сукупних витрат, змінних та постійних, а також кривим середніх витрат, середніх змінних витрат і граничних витрат. В зв¢язку з впровадженням міжнародних стандартів ведення бухгалтерського обліку, я вважала за потрібне розглянути Положення Стандарт бухгалтерського обліку 16 “Витрати” (П(С)БО 16) [ 10 ] . У даному Положенні визначено термін елемент витрат, непрямі витрати, нормальна потужність та об¢єкт обліку витрат. Визначено визнання витрат, їх склад (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати та загальновиробничі, які в свою чергу поділяються на змінні та постійні), перелік витрат, які не включаються до собівартості реалізованої продукції : - адміністративні витрати; - витрати на збут; - інші операційні витрати . Також розкрито, що включають ці витрати та наведено групування витрат операційної діяльності за елементами. У статті “Облік загальновиробничих витрат у відповідності з П(С)БО 16 “Витрати”[ 11 ] увага надається поняттю П(С)БО 16 “нормальна потужність” (очікуваний середній обсяг діяльності, який може бути досягнутий при умові звичайної діяльності підприємства впродовж декілька років чи операційних циклів), на основі якої проводиться розподіл загальновиробничих витрат : розподіл змінних загальновиробничих витрат на одиницю бази з подальшим віднесенням на різні види продукції, яка випускається підприємством на базі фактичної потужності за звітний період (зазвичай або вартість прямих витрат, або прямих витрат на оплату праці, або годин роботи або машино-годин). У підручнику “Економіка підприємства” під редакцією Покропивного [ 12 ] розглянуто, на мою думку всі основні категорії даної теми. Серед них поточні (операційні) та інвестиційні, циклічні та безперервні витрати, витрати, які утворюють вартість продукції в певному періоді (списуються на неї) та реальна грошові виплати, собівартість продукції та кошторис. Також розглянуто поділ витрат на загальні витрати та витрати на одиницю продукції, елементні та комплексні витрати, прямі та непрямі, постійні та змінні, пропорційні та непропорційні. Також розглянуті питання системи управління витратами, формування та контролю витрат за центрами відповідальності, собівартості різних видів продукції та іншим. У підручнику з економічного аналізу Г.В. Савицької [ 13 ] дуже детально розглянуто питання витрат підприємства та їх аналізу. Тут наведено методику аналізу загальної суми витрат на виробництво товарної продукції, аналізу витрат на гривну товарної продукції, аналізу собівартості найважливіших виробів, аналізу прямих матеріальних витрат, аналізу прямих трудових витрат, аналізу непрямих витрат та визначенню резервів зниження собівартості продукції. Автор також розкриває зміст елементів витрат, розписує статті калькуляції, дає визначення прямим та непрямим, явним та неявним (імпліцитним) постійним та змінним витратам підприємства. З наведеного анотованого огляду літературних джерел видно, що даній темі надається значна увага як вітчизняними авторами, так і закордонними. Загалом питання витрат підприємства, пов¢язаних з виробництвом продукції, є дуже об’ємним і тому кожна з економічних дисциплін розглядає його дещо в специфічному ракурсі. Тому основними літературними джерелами, на основі яких було написано наступний підпункт курсової роботи, я обираю “Основи маркетингу” Ф. Котлера, “Мікроекономіку” В.В. Зянька, “Економіку підприємства” Покропивного та “Аналіз господарської діяльності підприємства” Г.В.Савицької

Витрати підприємства та визначення оптимального обсягу виробництва та збуту продукції. В умовах цивілізованих ринкових відносин витрати на виробництво займають одне з провідних місць в плануванні, обліку, та аналізу діяльності підприємств. Це обумовлено тим, що основним показником діяльності підприємства є прибуток, який являє собою різницю між виручкою від реалізації товару та витратами на виробництво. Для досягнення потрібної суми прибутку при постійній ціні необхідно знижувати витрати виробництва. Причому рівень витрат на виробництво детально прораховується ще до початку організації виробництва товарів для визначення рівня витрат і можливого прибутку та прийняття на цій основі рішення про доцільність виробництва товару - тобто здійснюється формування виробничих витрат. Витрати виробництва в ринковій економіці - це грошовий вираз витрат виробничих чинників, необхідних для здійснення підприємством своєї виробничої та реалізаційної діяльності. В Законі України “ Про оподаткування прибутку підприємства” дається таке визначення валових витрат виробництва та обігу :“ Валові витрати виробництва та обігу – це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальних формах, здійснюваних як компенсації вартості товарів ( робіт, послуг ), які придбаваються (виготовляються ) таким платником податку для їх подальшого використання у власній господарській діяльності. Відповідно до вищезгадоного закону всі витрати підприємства можна умовно поділити на такі групи : Витрати , які включаються до складу валових витрат; Витрати , які не включаються до складу валових витрат; Витрати , які частково включаються до складу валових витрат. В свою чергу витрати, що відносять до третьої групи можна поділити на: 3.1. Витрати подвійного призначення; 3.2. Сплата відсотків за борговими зобов’язаннями; 3.3. Витрати на оплату праці; 3.4. Внески на соціальні заходи; 3.5. Додаткове пенсійне забезпечення; 3.6. Операції з матеріальними цінностями. Витрати на виробництво класифікують за різними ознаками (див. табл.1.1). Це пояснюється тим, що кожна окрема ознака класифікації витрат на виробництво має своє призначення. А взагалі основна мета класифікації витрат на виробництво - це систематизація та впорядкування планування, обліку та аналізу собівартості продукції.

Таблиця 1.1 - Класифікація витрат виробництва

Усі витрати на виробництво включаються до собівартості окремих видів продукції, робіт та послуг чи груп однорідних виробів. За видами витрати класифікуються за економічними елементами та за статтями калькуляції. Під елементами витрат розуміють економічно однорідні види витрат. Виділяють такі елементи витрат: 1. матеріальні витрати; 2. витрати на оплату праці; 3. відрахування на соціальні заходи; 4. амортизація основних фондів та нематеріальних активів; 5. інші витрати. Це групування є єдиним для всієї промисловості. Групування витрат за елементами необхідно для визначення обсягу використаних підприємством матеріальних, трудових та фінансових ресурсів на виконання виробничої програми та реалізації продукції незалежно від часу, місця їх визначення та призначення. Витрати за статтями калькуляції - це витрати на окремі види виробів, а також витрати на основне та допоміжне виробництво. До основного виробництва належать цехи, дільниці, що беруть безпосередню участь у виготовленні продукції. Допоміжне виробництво призначене для обслуговування цехів основного виробництва. В статтях витрат показується використання ресурсів лише безпосередньо пов'язане з випуском. В теперішній час підприємство самостійно встановлює перелік статей калькуляції з урахуванням особливостей техніки, технології, організації виробництва та питомої ваги окремих видів витрат у собівартості продукції. На мою думку, групування по статтям витрат більш об'єктивно і конкретно, ніж групування за елементами витрат відображає виробничі витрати по їх ролі в процесі виробництва. За способом перенесення вартості на продукцію витрати поділяються на прямі та непрямі. До прямих витрат належать витрати на виробництво окремих видів продукції (на сировину, основні матеріали, покупні вироби, напівфабрикати тощо ), які можуть бути безпосередньо включені до їх собівартості. До непрямих витрат належать витрати, пов'язані з виробництвом кількох видів продукції (витрати на утримання та експлуатацію устаткування, загальновиробничі, загальногосподарські витрати), що включаються до собівартості за допомогою спеціальних методів. Непрямі витрати утворюють комплексні статті калькуляції (тобто складаються з витрат, що включають кілька елементів), які відрізняються за їх функціональною роллю у виробничому процесі. Щодо технологічного процесу витрати поділяються на : основні - пов'язані з технологічним процесом виробництва продукції та накладні - пов'язані з організацією, обслуговуванням і управлінням виробництва. Основні витрати частіш за все є прямими, а накладні - непрямими, але ототожнювати їх не можна.[ 12 ] Витрати на виробництво поділяються за календарними періодами на поточні та одноразові. Поточні, тобто постійні, звичайні витрати, у яких періодичність менша ніж місяць; одноразові, тобто однократні витрати або витрати, які здійснюються періодично (періодичність більша ніж місяць) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу. За участю у виробничому процесі витрати поділяються на: виробничі - пов'язані з виготовленням продукції; позавиробничі - пов'язані з реалізацією продукції. За доцільністю витрачання: продуктивні - передбачені технологією і організацією виробництва; непродуктивні - не обов'язкові, які виникають у результаті певних недоліків організації виробництва, порушення технології тощо. За ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на змінні та постійні. Розглянемо більш детально класифікацію за даною ознакою. Постійні витрати (FC) - це витрати, які фірма несе незалежно від зміни обсіяв виробництва. До них належать грошові витрати на утримання фірми, страхування, залучення мінімальної кількості працівників з тим, щоб постійно підтримувати працездатність підприємства, а також витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва. Постійні витрати фірма несе навіть тоді, коли виробництво взагалі зупинене (амортизаційні відрахування, оплата за опалення, освітлення приміщень, рентні платежі тощо), та вони залишаються незмінними при збільшенні обсягів виробництва продукції. Отже, певний час постійні витрати фірма може повністю контролювати. Змінні витрати (VC) - це грошові витрати фірми, які змінюються у залежності від збільшення чи зменшення обсягів виробництва. До них належать витрати на сировину та матеріали, покупні матеріали, покупні комплектуючі вироби, напівфабрикати, технологічне паливо й енергію, на оплату праці працівників, зайнятим у виробництві продукції (робіт, послуг), з відрахуванням на соціальні заходи, а також інші витрати. Додаючи постійні та змінні витрати отримуємо сукупні чи валові витрати (TC). Грошове вираження валових витрат, що знайшли своє відображення у вже виробленій та реалізованій продукції, характеризує загальну чи комерційну собівартість продукції.[ 7 ] Собівартість є синтетичним показником, що об’єднує витрати підприємства на виробництво та реалізацію продукції, виражені у грошовій формі. В зміні собівартості відображаються науково-технічні, соціально-економічні, організаційні та інші фактори виробництва. В собівартості находять відображення ефективність використання трудових, матеріальних та фінансових ресурсів, впровадження нової техніки та технології, підвищення якості продукції, удосконалення організації виробництва, праці та управління. Саме цьому вона відноситься до найважливіших узагальнюючих показників ефективності господарювання на підприємстві. [ 13 ]. Для порівняння витрат фірми на виробництво продукції з її ціною, визначають витрати на одиницю продукції. Їх називають середніми витратами. Існує 3 види середніх витрат: - середні постійні витрати (AFC); - середні змінні витрати (AVC) ; - середні валові витрати (ATC)¢ Середні постійні витрати визначаються як сума постійних витрат, поділена на обсяг випущеної продукції, тобто за формулою 1.1

де Q – обсяг випуску. Оскільки постійні витрати є величиною сталою, то AFC із збільшенням обсягів виробництва знижуються. Середні змінні витрати – це сума змінних витрат, поділена на обсіг випуску продукції (див. формулу 1.2).

Зниження AVC буде спостерігатись до тих пір, поки змінні витрати будуть зростати меншими темпами, або ж пропорційно до зростання обсягів виробництва, і, відповідно, їх збільшення відбудеться, якщо змінні витрати фірми зростатимуть швидше за збільшення темпів виробництва. Середні валові витрати можна підрахувати, підсумовуючи постійні та змінні витрати у розрахунку на одиницю продукції, або це сума валових витрат, поділена на кількість виробленої продукції (див. формулу 1.3).

Зміна витрат фірми залежно від кількості створеного продукту відображається такою категорією, як граничні витрати (МС) – це витрати, які фірмі потрібно додатково здійснити для виробництва кожної наступної одиниці продукції. Вони показують, скільки коштує для фірми збільшення обсягу продукції на одну одиницю. Їх можна визначити за формулою 1.4

де

Існує й інша формула обчислення граничних витрат, так Кириленко В.І. [ 9 ] пропонує їх обчислювати, як відношення похідних загальних або змінних витрат до обсягу продукції ( див. формулу 1.5.)

Розглянемо на рис. 1.1 криві валових, середніх та граничних витрат.

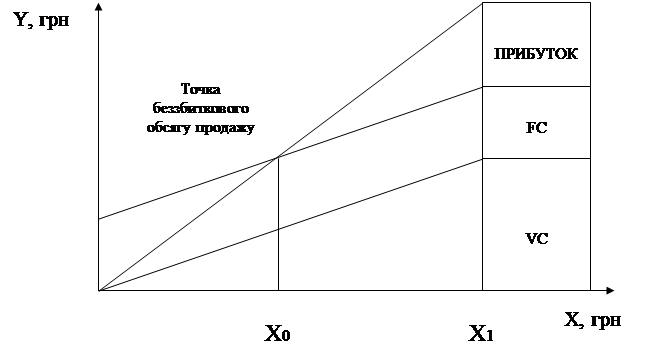

Рис. 1.1 - Визначення оптимального обсягу виробництва на основі кривих валових, середніх та граничних витрат. На верхньому графіку зображені криві валових, змінних і постійних витрат. На графіку внизу побудовано відповідно криві середніх витрат, середніх змінних та граничних витрат. Точка А на кривій ТС відповідає обсягу випуску, для якого АТС мінімальні. Точка В на кривій VС відповідає випуску, для якого АVС мінімальні. Точка С на кривій ТС відповідає обсягу випуску, для якого МС мінімальні. Підкреслимо, що крива МС перетинає криві АТС і АVС в точках (А¢, В¢), які відповідають мінімуму витрат на одиницю продукції. Стадія ІІ виробництва починається в точці мінімуму АVС і продовжується до точки максимально можливого випуску продукції.[ 9 ] Таким чином, збільшення випуску в межах стадії І буде призводити до зменшення валових витрат на одиницю продукції, а в точці В буде оптимальним. Досягти такого положення повинна намагатись кожна фірма. Залежність між обсягом реалізації та витратами на виробництво показано на графіку 1.2.

Графік 1.2 –Залежність між обсягами збуту продукції, витратами виробництва та прибутком. Із графіка видно, що на проміжку Хо-Х1 – зона прибутку, фірма буде прибутковою, а на проміжку 0-Хо- зона збитків, буде мати збитки на суму різниці між отриманою виручкою від реалізації та валовими витратами понесеними в даному періоді. Тому фірма має намагатись якомога приблизити випуск продукції до оптимального (точка В, рис.1.1) при цьому враховуючи поточний попит, тобто передбачати обсяг реалізації своєї продукції. 2. Характеристика ЗАТ “Вінницяпобутхім”.

Об’єктом нашого дослідження було обрано закрите акціонерне товариство “Вінницяпобутхім”, яке розташовано за адресою : м. Вінниця, вулиця Фрунзе 4. ЗАТ “Вінницяпобутхім” створено на базі двох цехів по виробництву синтетичних миючих засобів Вінницького виробничого об¢єднання “Хімпром”. Свою виробничу діяльність підприємство розпочало з січня 2000 року. Галузь, в якій працює підприємство – виробництво побутової хімії, була та залишається перспективною, адже потреба в її продукції не зменшується, а лише переорієнтовується з одних видів продукції на інші. ЗАТ “Вінницяпобутхім” є Вінницькою філією ЗАТ “Київхімпостач”, причому філія функціонує як окремий господарський суб¢єкт і має своє керівництво. Форма власності ЗАТ “Вінницяпобутхім” – колективна. Структура управління підприємством базується на функціональних зв¢язках з підрозділами ( див. рис.2.1). Загальне керівництво товариством здійснює Рада директорів на чолі з Генеральним директором. У його підпорядкуванні перебувають виконавчий директор, директор з виробництва, фінансовий директор, директор з питань маркетингу та менеджменту, директор з логістики. Виробнича структура підприємства складається з 6 підрозділів (див. рис. 2.2). До її складу входять: 2 виробничих цехи; ремонтно-механічна, ремонтно-будівельна та електрична дільниці, а також склад. На теперішній момент середньооблікова чисельність промислово-виробничого персоналу (ПВП) складає 1024чол. Структура ПВП виглядає наступним чином : робітники – 72%, технічний персонал – 6%, інженерно-технічні робітники – 10 %, збутовий персонал – 1 %, майстри – 4 %, керівники середнього рівня – 7 %. Метою створення та функціонування підприємства є виробництво і оптова торгівля промисловою продукцією. Підприємство займається виробництвом синтетичних миючих порошків в дрібній фасовці і фасовці в мішках. Крім того, ведеться виробництво напівфабрикатів (мила рідкого, алкілбензолсульфонатів натрію, рідкого скла ), які використовуються у виробництві миючих порошків. Також на підприємстві функціонує лінія по виробництву гофроящиків для пакування порошків.

ЗАТ “Вінницяпобутхім” випускає наступні вже відомі споживачам та нові види пральних порошків: - Лотос –М; - Лотос Лимон; - Лотос Біо+; - Лотос Яблуко; - Лотос Супер; - Лотос Вайт; - Біо-М; - Макс - універсал; - Макс - автомат; - Макс Біо+ На українському ринку синтетичних миючих засобів (СМЗ) сьогодні панує досить жорстка конкуренція, яку створюють переважно продукція іноземних виробників. Не дивлячись на те, що у 90-х роках обсяг виробництва пральних порошків на Україні скоротився майже втричі, споживачі не відчувають нестачі пропозиції на ринку. Пральні порошки іноземного виробництва відрізняються широким асортиментом, високою якістю, але і високою ціною. Ринок імпортних СМЗ представлений більш ніж 30 марками прального порошку. Найміцніші конкурентні позиції належать таким торговим маркам, як “Аріель”, “Тайд”, “Е”, “Дося” та “Бонукс”. Імпортні пральні порошки пропонуються покупцям у різній розфасовці та упаковці – картонній або поліетиленовій вагою від 250г до 40кг. Ці порошки містять різноманітні домішки, що роблять їх більш універсальними та покращує їх споживчі властивості. Серед вітчизняних конкурентів виділяється торгова марка “Гала”. Цей пральний порошок знаходиться в одній ціновій ніші з продукцією вінницького виробника. Пральні порошки інших українських виробників значно поступаються якісними характеристиками, тому не можуть розглядатись як конкуренти. Нове підприємство “Вінницяпобутхім” постачає виготовленні пральні порошки в усі регіони України та за її межі. На внутрішньому ринку воно має більше 30 регіональних ділерів, з якими працює на умовах консигнації. Власних фірмових магазинів підприємство не має. Переважна частка його продукції реалізовується не через магазини роздрібної торгівлі, а на базарах та у місцях стихійного продажу. Сьогодні в Україні на одну людину припадає 1,22кг порошку на рік. В загальному обсязі споживанні СМЗ 64 % припадає на міське населення. З них майже 55% віддає перевагу імпортним пральним засобам. Але ставлення покупців до вітчизняних пральної продукції змінюється, так споживання її зросло за останні 2 роки майже на 15 %. Попит на більшість товарів характеризується нестабільністю, тому прогноз є одним з основних факторів успішної діяльності підприємства на ринку. В умовах “ринку продавців” правильний прогноз зміни попиту дасть можливість уникнути дефіциту багатьох товарів. Реальним є спрогнозувати умови розвитку ринку, обсяг продажу товарів на цьому ринку та обсяг продажу товарів конкретного підприємства на ньому. В даній курсовій роботі для оцінки перспективного попиту була використана наступна формула :

де

За нашими прогнозами Так ми маємо змогу розрахувати перспективний попит як для всього обсягу продукції ЗАТ “Вінницяпобутхім”, так і для окремих видів порошків, наприклад, СМЗ “Лотос М”. Таким чином, перспективний попит на всю продукції ми розрахуємо у вартісному вираженні, прийнявши за обсяг збуту минулого року виручку від реалізації продукції за 2001 рік.

Перспективний попит на синтетичний миючий засіб “Лотос М” розрахуємо в натуральних показниках, враховуючи, що обсяг збуту у 2001 році даної марки порошку склав 1220 тон , Таким чином, Пз за нашими розрахунками складає :

Наступним етапом характеристики підприємства є оцінка фінансово-економічних показників діяльності за останні роки. Основні фінансово-економічні показники діяльності підприємства, їх динаміка та рівень наведені в таблиці 2.1.

Табл.2.1 –Рівень та динаміка основних фінансово-економічні показників діяльності ЗАТ “Вінницяпобутхім” за період 2000 - 2001 роки.

Проаналізуємо показники діяльності підприємства. Позитивним для підприємства є збільшення обсягу продукції на 22,1%. Збільшення виручки від реалізації у 2001 році пояснюється закріпленням більш міцних позицій асортименту продукції, що виробляє підприємство, зокрема, порошків групи “ МАКС”. Порошки цієї групи більш повно відповідають попиту споживачів, задовольняючи їх і по якісним, і по економічним характеристикам. Продуктивність праці збільшилась у 2001 році на 21,8% порівняно з 2000 роком. Це пояснюється збільшенням обсягів продукції, яке стало можливим за рахунок більш повного завантаження основних фондів, про що свідчить збільшення фондовіддачі основних фондів на 24,3%у звітному році порівняно з базовим. До того ж у 2000 році налагоджувалось виробництво нових синтетичних миючих засобів, що потребувало значних затрат робочої сили, а головна віддача від цього заходу відобразилась у показниках діяльності 2001 року. Слід також зазначити, що вартість основних фондів знизилась у 2001 році на 1,9% порівняно з 2000 роком. Це свідчить про зменшення залишкової вартості основних фондів, тобто про збільшення їх зносу, та потребує прийняття заходів по модернізації вже існуючого обладнання та, можливо, придбання нового обладнання. Завдяки збільшенню суми оборотних коштів на 218,5% у 2001 р. в порівнянні з 2000 р. вдалося збільшити обсяги виробництва СМЗ на підприємстві. Слід зазначити, що введені в дію оборотні засоби використовується не досить ефективно, про це свідчить зменшення оборотності оборотного капіталу у 2001 році в порівнянні з 2000 р. на 60,9% тобто про уповільнення їх використання. Це уповільнення частково відбулося за рахунок покращення якісних показників порошків, що в свою чергу призвело до збільшення виручки і зменшення запасів готової продукції на складі, що є негативним явищем в діяльності підприємства. 12 |

|

[1.1],

[1.1], [1.2].

[1.2]. [1.3],

[1.3], [1.4],

[1.4], VC- зростання змінних витрат, у зв¢язку з випуском додаткових одиниць продукції.

VC- зростання змінних витрат, у зв¢язку з випуском додаткових одиниць продукції. [1.5],

[1.5],

(2.1),

(2.1), - обсяг збуту минулого року;

- обсяг збуту минулого року; - корегуючий коефіцієнт.

- корегуючий коефіцієнт. тис. грн

тис. грн т.

т.