|

|

Экономическая эффективность проекта реконструкции предприятия

Исходные данные

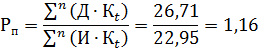

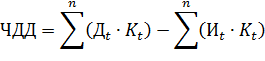

Экономическую эффективность проекта оценим по следующим показателям: 1. чистому дисконтированному доходу ЧДД); 2. сроку окупаемости проекта (период возврата инвестиций) (Ток); 3. индексу доходности (рентабельности) инвестиций (Ри). Чистый дисконтированный доход (ЧДД) представляет собой разность дисконтированных на один момент времени показателей дохода и инвестиций (капитальных вложений). Расчет ведется по формуле:

где Дt – доход в t-м году, т.е. чистая прибыль и амортизационные отчисления, тыс. руб.; Иt – инвестиции (капитальные вложения в основные фонды и оборотные средства), тыс. руб.; Kt

Доход и инвестиции не сопоставимы, ибо ценность ресурсов (денег)меняется с течением времени. Стоимость сегодняшних денег больше, чем стоимсть той же суммы в будущем. Инвестиции вкладываются раньше, чтобы затем, в зависимости от их жизненного периода, ежегодно приносить выгоды (доход). Доход (прибыльи амортизационные отчисления) по годам усреднен, но его следует привести с учетом фактора времени к современной стоимости. Для этого используется коэффициент дисконтирования, который определяется по формуле:

где C – ставка дисконтирования (ставка процента), выраженная в долях единицы. Расчет современной стоимости дохода и инвестиций сведен в таблицу 3.1 Таблица 3.2 – Расчет современной стоимости дохода и инвестиций

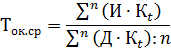

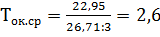

Срок окупаемости (период возмещения инвестиций) определяется по формуле:

где n – количество лет, в течении которых получают доход от инвестиций.

Рентабельность инвестиций (индекс доходности) определяется по формуле:

Рентабельность продукции определяется по формуле:

Где П – прибыль от реализации продукции, млн руб.; С – себестоимость продукции, млн руб. Сведем все технико-экономические показатели в таблицу 3.2

Таблица 3.2 Таблица технико-экономических показателей

Заключение

1. сущность и задачи нормирования труда; 2. классификация затрат рабочего времени; 3. методы изучения затрат рабочего времени такие как фотография рабочего времени, самофотография и хронометраж; 4. использования рабочего времени путем проведения фотографий и хронометража рабочего дня на ОАО «МОГИЛЕВХИМВОЛОКНО». Из анализа данных индивидуальной фотографии рабочего времени, а также на основе показателей экономической эффективности можно сделать следующие выводы: 1. Разработка организационно-технических мероприятий по устранению причин, вызывающих потери рабочего времени, и совершенствованию организации и нормирования труда не требуется. т.к. использование рабочего времени достаточно эффективно. 2. Реконструкция предприятия целесообразна, т. к. приведет к повышению прибыли. Список использованной литературы 1. Пашуто В.П. Организация и нормирование труда на предприятии: Учеб. пособие. – Мн.: Новое знание, 2001. – 304 с. – (Экономическое образование). 2. Бабук И.М. Экономика предприятия. – Минск: Белорусская государственная политехническая академия, 2000. – 131 с. |

|

лет

лет