|

|

Организация финансовой работы на предприятии

На первый план при формировании цивилизованного финансового менеджмента на предприятии выходит вопрос самой технологии постановки внутрифирменного управления. Эта большая и кропотливая работа, включающая следующие мероприятия: 1. Перестройка механизма управления всего предприятия с учетом требований финансовой прозрачности. Например, для крупных предприятий и холдингов наиболее эффективной системой является бюджетное управление. 2. Разработка соответствующей организационной структуры управления с разделением производства на бизнес-единицы. 3. Организация работы финансовой службы таким образом, чтобы была возможность получать информацию по всем направлениям работ: ♦ по объектам финансового управления; ♦ по управленческим процессам (планирование, анализ, прогноз); ♦ по финансовым потокам. По мере необходимости надо провести методическое оснащение финансовой службы способами, методами, принципами современного финансового управления, т. е. фактически обучить персонал работе в новых условиях. 4. Разработка стандартов управленческого учета всего предприятия в целом и для каждого звена в отдельности: форм отчетности, сроков, системы информационных потоков, документооборота и т. д. Особенно важно достичь сопряжения управленческого финансового учета и бухгалтерского, поскольку основным источником фактической финансовой информации является бухгалтерия предприятия. Цель этого этапа – обеспечить оперативное поступление и обобщение необходимой финансовой информации согласно требованиям, определенным в ходе работ по 3-му этапу. Исходя из объема и сложности решаемых задач финансовая служба предприятия может быть представлена финансовым управлением на крупных предприятиях, финансовым отделом – средних предприятиях либо только финансовым директором или главным бухгалтером, который занимается не только вопросами бухгалтерского учета, но и вопросами финансовой стратегии, – на малых предприятиях. На финансовую бухгалтерию возлагается обязанность вести бухгалтерский учет хозяйственных операций предприятия и формировать публичную финансовую отчетность в соответствии с установленными стандартами и требованиями. Аналитический отдел занимается анализом и оценкой финансового состояния предприятия: выполнения плановых заданий по прибыли, объемам реализации, поддержанию ликвидности и рентабельности. В его задачу также входит прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-аналогов и предприятий-контрагентов. Специалистами данного отдела может осуществляться оценка предполагаемых инвестиционных проектов. Отдел финансового планирования (как краткосрочного, так и долгосрочного) разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой процесса планирования выступают данные аналитического и оперативного отделов, бухгалтерского учета, других экономических служб предприятия, а также нормативные и инструктивные материалы.

Тема 3 Расходы и доходы предприятий, формирование финансового результата и его планирование

Вопрос 1 Экономическое содержание и классификация затрат и расходов предприятия

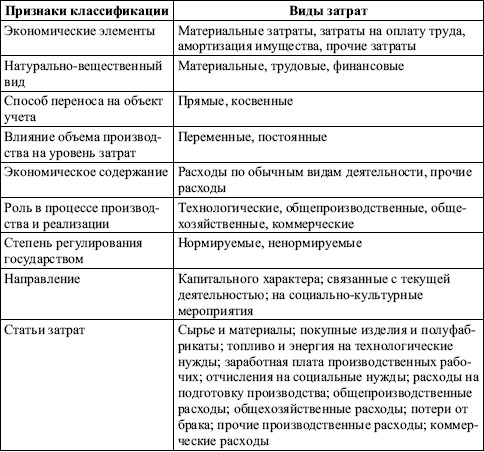

Все затраты предприятия можно классифицировать по различным направлениям в зависимости от того, что положено в основу той или иной классификации. Например, по натурально-вещественному содержанию можно выделить затраты материальные, трудовые, финансовые; по способу распределения – прямые и косвенные (табл. 3.1). В финансовом планировании весьма значимым является подразделение затрат на постоянные (условно-постоянные) и переменные (условно-переменные). Необходимость изучения классификации расходов и издержек предприятия вытекает из того факта, что в конечном итоге совокупность затрат оказывает решающее влияние на формирование практически всех финансовых показателей, они являются объектом финансового планирования и контроля со стороны финансовых служб предприятия. Все затраты предприятий условно можно разделить на три основных направления: ♦ затраты капитального характера, т. е. инвестиционные затраты (затраты на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов; ♦ затраты, связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство и реализацию товаров, продукции, работ, услуг); ♦ затраты на социально-культурные мероприятия.

Таблица 3.1. Общая классификация затрат

Затраты по формированию и воспроизводству основного капитала связаны с созданием, реконструкцией и расширением основных производственных фондов. Увеличение объема производства также требует дополнительных затрат (инвестиций) на формирование запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции, т. е. дополнительного авансирования капитала в оборотные активы. Источником финансирования капитальных затрат являются: средства фонда накопления, амортизационные отчисления, кредиты, займы, бюджетные средства, ряд других источников. Кроме того, к виду затрат относятся: некоторые затраты по улучшение бытовых условий, инвестиционные затраты на непроизводственные нужды. Источником финансирования этих затрат в основном является чистая прибыль предприятий. Затраты на производство и реализацию продукции (услуг) занимают значительный вес в общей сумме затрат предприятий. Они полностью возмещаются после завершения кругооборота средств за счет выручки от реализации продукции. В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 расходами организации признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). При этом с точки зрения бухгалтерского учета не признается расходами организации выбытие активов: в связи с обретением (созданием) внеоборотных активов; вклады в уставные капиталы других организаций; приобретение акций и иных ценных бумаг не с целью перепродажи; в погашение кредита, займа, полученных организацией и т. п., так как эти расходы (выбытия) регулируются другими нормативными документами в области бухгалтерского учета. Классификация расходов предприятия рассматривается следующим образом: 1. расходы по обычным видам деятельности; 2. прочие расходы: ♦ операционные pacxoды; ♦ внереализационные расходы.

Вопрос 2 Содержание расходов организации

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров; с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности. К ним также относится возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений. Расходы по обычным видам деятельности формируются из: ♦ расходов, связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов; ♦ расходов, возникающих непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи; ♦ расходов, возникающих в процессе продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, по поддержанию их в исправном состоянии); ♦ коммерческих расходов; ♦ управленческих расходов. Для формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: ♦ материальные затраты; ♦ затраты на оплату труда; ♦ отчисления на социальные нужды; ♦ амортизация; ♦ прочие затраты. Прочими расходами являются: ♦ расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; ♦ расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; ♦ расходы, связанные с участием в уставных капиталах других организаций; ♦ расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; ♦ проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); ♦ расходы, связанные с оплатой услуг, оказываемых кредитными организациями; ♦ отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности. Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Вопрос 3 |

|