|

|

ГЛАВА 6. ФУНКЦИИ И МЕТОДЫ МЕНЕДЖМЕНТА

6.1. Функции менеджмента. 6.2. Экономические методы менеджмента. Хозрасчет. Стимулирование. 6.3. Экономические методы менеджмента. Ценообразование. 6.4. Экономические методы менеджмента. Финансирование и кредитование. 6.5. Административные, социально-психологические и воспитательные методы менеджмента.

Функции менеджмента

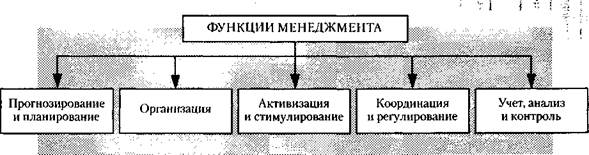

В современном менеджменте выделяется пять основных функций (рис. 6.1): – прогнозирование и планирование; – организация; – активизация и стимулирование; – координация и регулирование; – учет, анализ и контроль.

Рис. 6.1.Функции менеджмента Прогнозирование и планирование– основа менеджмента и его первый этап. На этом этапе вырабатываются цели деятельности и определяются пути их достижения. Прогнозирование предшествует планированию. Оно представляет собой исследование будущего организации, нацеленное на решение его стратегических, долговременных задач. По результатам прогноза расставляются вехи плана, определяются возможные ресурсы, оцениваются ожидаемые условия и среда деятельности, рыночная конъюнктура и т. п. Источниками прогноза могут выступать как собственные исследования персонала организации, так и разработки, выполненные специализированными учреждениями по заказу. (Содержание прогнозирования подробно рассматривается в главе 8). План работы организации должен содержать ответы на следующие вопросы: – что делать? (содержание мероприятия); – когда делать? (дата, период); – кто делает? (персонифицированный исполнитель); – где делать? (место проведения). Дополненный описанием «как делать?» и данными о ресурсном обеспечении план превращается в программу. План должен предусматривать возможность контроля его результатов. Для этого итоги плана необходимо иметь в количественной форме, легко поддающейся проверке. Современной формой плановой работы является так называемое программно-целевое планирование (или программно-целевой подход). В этом случае план выстраивается в форме иерархии целей: исходя из главной цели определяются последовательно цели более низкого уровня вплоть до целей, стоящих перед каждым низовым работником (упомянутое в главе 5 «дерево целей»). Для каждой цели определяются ресурсы, сроки достижения и ответственные исполнители. В небольшой организации (численностью до 100 человек) целесообразно придерживаться следующей системы планов: – перспективные планы на 2–3 года; – целевые программы – по наиболее актуальным проблемам; – годовые планы; – месячные (календарные) планы; – индивидуальные планы работников. Организациякак функция менеджмента – это работа руководителя по формированию и обеспечению деятельности структур предприятия в соответствии с ее целями и планами. Организация должна предусматривать: – разработку обезличенной организационной схемы предприятия, обеспечивающей возможность решения его задач; – установление организационных отношений между работниками исходя из анализа процессов разделения и кооперации труда; – формирование системы управления; – составление штатного расписания; – определение функциональных обязанностей работников (разработку должностных инструкций); – отработку организационной схемы в динамике. Активизация и стимулированиепредусматривают изучение мотивов для эффективного труда и направленное использование менеджером стимулов к труду каждого работника и коллектива в целом. Мотивация связана с необходимостью удовлетворения человеческих потребностей, теория которых была создана А. Маслоу (см. главу 2). Потребности человека не равноценны, а имеют сложную неравнозначную структуру (рис. 6.2).

Рис. 6.2.Пирамида потребностей по А. Маслоу

Все потребности делятся на две группы – базисные и производные. Базисные потребности носят постоянный характер и имеют свою иерархию; производные – изменяются и не имеют иерархии. Базисные потребности имеют пять уровней (по восходящей): I уровень – физиологические и сексуальные потребности (в воде, пище, продолжении рода); II уровень – потребности существования (в безопасности, защищенности, уверенности в завтрашнем дне, стабильности); III уровень – социальные потребности (в совместном труде, принадлежности к коллективу, внимании к себе, заботе об окружающих); IV уровень – престижные потребности (в уважении, статусе, служебном росте); V уровень – духовные потребности (в творчестве, самовыражении). Первых два уровня базисных потребностей называются первичными и являются врожденными. Следующие три уровня называются вторичными и имеют приобретенный характер. Ценность потребностей на каждом уровне различна. Потребности вышележащего уровня становятся насущно актуальными лишь после удовлетворения потребностей предыдущего уровня. Производные потребности – это потребности в благополучии, справедливости, порядке, одинаковых законах и правилах морали для всех людей. Производные потребности имеют одинаковую ценность и именно поэтому в иерархии не нуждаются. Изучение потребностей персонала дает в руки менеджера научный инструмент для понимания мотивации работников с целью их обоснованного стимулирования и активизации. Механизм активизации и стимулирования работников подробно изложен ниже, при рассмотрении экономических, социально-психологических и воспитательных методов менеджмента. Координация и регулирование предполагают деятельность руководителя по поддержанию работы предприятия на запланированном уровне. Координация – это согласование деятельности организации и ее подразделений с намеченным планом. В отличие от прямого, административного вмешательства в деятельность подчиненных координация предполагает косвенные, преимущественно экономические методы управления. При этом создаются условия, при которых управляемый объект сам, по собственной инициативе будет работать в определенном, оптимальном для организации, направлении. Регулирование – это коррекция деятельности организации, изменение ее состояния путем принятия необходимых поправок к управляющим воздействиям руководителей всех уровней. Регулирование дополняет координацию и применяется тогда, когда одной координации оказывается недостаточно. Для осуществления координации и регулирования менеджер должен располагать достоверной и своевременной информацией о требуемом и фактическом состоянии объекта управления, а также о причинах, вызывающих сбои в его работе. Такими причинами могут быть ошибки в прогнозах, необоснованно, непродуманно составленные планы, постоянный или временный дефицит информации, некачественные решения, плохая исполнительская дисциплина, плохой учет, анализ деятельности и контроль. Учет, анализ и контроль – безусловно важнейшие функции менеджмента. Однако не следует придавать им чрезвычайного, самодовлеющего значения (типа «социализм – это учет»). При всей их важности учет, анализ и контроль имеют смысл лишь тогда, когда способны реально поднять эффективность деятельности организации. Расходовать средства на совершенствование учета и его расширение имеет смысл, только если уверен, что от этого улучшатся конкретные результаты работы. Это относится и к контролю, и к анализу. Функция контроля имеет для менеджера особое значение. В фундаментальном труде «Основы менеджмента» (авторы М. X. Мескон и др.) контроль определяется как «процесс обеспечения достижения организацией своих целей». Рассмотрим эту функцию несколько подробнее. Контроль необходим менеджеру, во-первых, для снятия неопределенности информации о текущем состоянии дел в организации, во-вторых, для предупреждения возможности возникновения связанных с этой неопределенностью кризисных ситуаций и, в-третьих, для постоянного поддержания условий успешной деятельности предприятия. Различают предварительный, текущий и заключительный контроль. Предварительный контроль имеет свою стратегию, правила и процедуры. Его объектами обычно являются всевозможные ресурсы (материальные, финансовые, трудовые и т. д.). Текущий контроль ведется, как правило, непосредственным начальником над своими подчиненными. Он проводится постоянно, не ожидая окончания работы и ее результатов. Заключительный, или конечный, контроль проводится по окончании работы над произведенной продукцией либо по истечении определенного заданного времени. Процесс и связанная с ним процедура контроля складываются из трех взаимосвязанных этапов: 1) выработки критериев и стандартов; 2) сравнения с этими показателями полученных результатов; 3) выполнения требуемых регулирующих и корректирующих действий. Хороший контроль должен обеспечивать следующие основные требования: – своевременность; – гибкость (способность отслеживать меняющиеся условия деятельности); – нацеленность на конечный результат; – высокий профессионализм; – простота; – экономичность. |

|