|

|

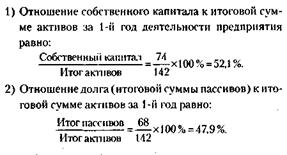

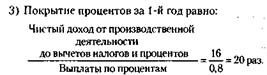

П. Коэффициенты стабильности1. Отношение собственного капитала к итоговой сумме активов. 2. Отношение долга (итоговой суммы пассивов) к итоговой сумме активов. 3. Покрытие процентов. Два первых коэффициента рассчитываются в процентах, третий – в кратах (разах). ПРИМЕР 5 РАСЧЕТЫ КОЭФФИЦИЕНТОВ СТАБИЛЬНОСТИ за 1-й год деятельности предприятия

Аналогичным путем рассчитываются коэффициенты стабильности и за 2-й и 3-й годы деятельности предприятия (табл. 13.2).

Таблица 13.2

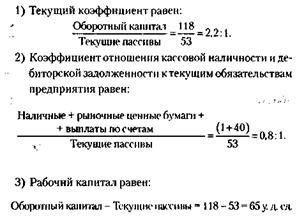

Анализ коэффициентов стабильностипозволяет сделать следующие выводы: 1. Коэффициент отношения собственного капитала к итогу активов показывает, какая доля активов предоставлена компании ее владельцами (в виде акций или нераспределенной прибыли). Чем больше этот показатель, тем больше желание у владельцев умножать свое состояние с помощью данного предприятия. Уменьшение показателя свидетельствует об изменении интересов акционеров к делам компании. Это может быть вызвано, например, тем, что компания не заботится о своих вкладчиках-акционерах. 2. Отношение долга к итогу активов – это дополнение предыдущего показателя до 100 %. Его анализ позволяет сделать те же выводы, что и по первому показателю, только здесь он будет вместо увеличения уменьшаться. 3. Коэффициент покрытия процентов свидетельствует о возможности предприятия уплатить кредиторам проценты на вложенный капитал. Чем выше этот показатель, тем меньше риск капиталовложений и тем больше желание их производить. Следует учитывать, что сведение этого показателя к минимуму свидетельствует о необходимости прибегнуть к решительным мерам, например, выплачивать долги из наличных денег или других активов, что весьма нежелательно. Это является сигналом о низкой возможности получения предприятием кредитов и одним из симптомов возможного банкротства. III. Коэффициенты ликвидности 1. Текущий коэффициент. 2. Отношение кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия. 3. Рабочий капитал. Первых два показателя рассчитываются как отношение к единице, третий показатель – в у. д. ед.

ПРИМЕР 6 РАСЧЕТЫ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ за 1- й год деятельности предприятия

Аналогичным путем рассчитываются коэффициенты ликвидности и на 2-й и 3-й год деятельности предприятия (табл. 13.3).

Таблица 13.3

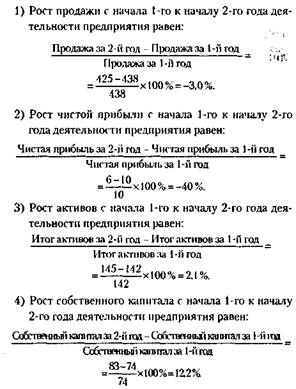

Анализ коэффициентов ликвидностипозволяет сделать следующие выводы: 1. Текущий коэффициент – основная мера ликвидности, показывающая, как соотносятся краткосрочные активы (оборотные средства) с краткосрочными пассивами – долгами. Если этот показатель равен, скажем, 2,4 : 1, то это означает, что на каждую денежную единицу долга приходится 2,4 денежной единицы активного капитала, т. е. можно достаточно быстро выполнить свои краткосрочные обязательства. Это гарантирует кредиторам безопасность. Если же этот коэффициент менее 1: 1, то такая безопасность отсутствует. Однако в сумму активов входят не только наличные деньги, но и запасы, возможности использования которых для погашения долгов ограничены. Поэтому наряду с текущим коэффициентом применяется и более жесткий показатель, исключающий возможность использования запасов при расчетах. Это коэффициент отношения кассовой наличности или средств, которые могут быть быстро получены или обращены в наличность, к краткосрочным долгам фирмы. 2. Коэффициент отношения кассовой наличности и дебиторской задолженности к текущим обязательствам предприятия показывает возможность выплаты краткосрочных долгов за счет той части оборотного капитала, которая всегда под рукой: оборотные средства минус запасы (запасы требуют времени для их реализации). Иногда запасы не реализуемы, так как их изготовление требует дополнительного времени (например, выдержка вина). 3. Рабочий капитал показывает, какая часть оборотных средств после выплаты долгов останется для работы. IV. Коэффициенты роста 1. Рост продаж. 2. Рост чистой прибыли. 3. Рост активов. 4. Рост собственного капитала. Эти коэффициенты имеют размерность процентов либо той величины, рост которой определяется.

ПРИМЕР 7

РАСЧЕТЫ КОЭФФИЦИЕНТОВ РОСТА

с начала 1-го года к началу 2-го года деятельности предприятия

Аналогичным путем рассчитываются коэффициенты роста с начала 2-го к началу 3-го года деятельности предприятия. В табл. 13.4 данные приводятся в процентном выражении.

Таблица 13.4

Анализ коэффициентов ростапозволяет сделать следующие выводы: 1. Произведенный горизонтальный анализ (он производится в балансовых отчетах и отчетах о прибылях и убытках в строках по горизонтали) дает возможность получить как абсолютные, так и относительные значения изменений, необходимых для анализа показателей. 2. Все показатели роста наглядно характеризуют динамику основных результатов деятельности предприятий за определенное время. Коэффициенты эффективностиподробно описаны в главе 16. Наряду с рассмотренными в менеджменте используется и ряд других коэффициентов. Среди них три показателя, которыми пользуются акционеры-вкладчики для оценки эффективности своих капиталовложений:

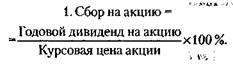

Коэффициент характеризует процент дохода от покупки акций. Он показывает целесообразность вложения денег в этот вид ценных бумаг, дает возможность дать оценку такой инвестиции по сравнению с вложением в другие объекты.

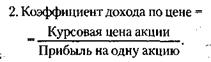

Коэффициент характеризует доходность данных акций. Он показывает, во сколько раз нужно потратить денег больше, чем окажется прибыль. Этот коэффициент желательно иметь поменьше. Он может быть использован при выборе акций при их покупке.

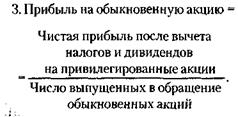

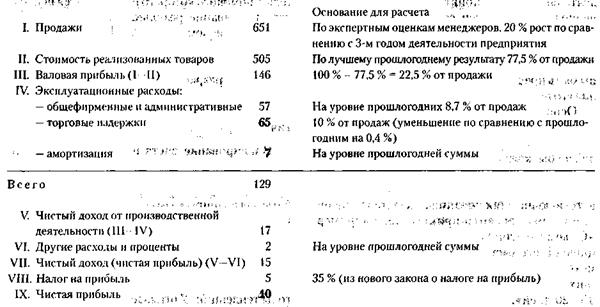

Коэффициент характеризует прибыльность обыкновенных акций и служит для обоснованного выбора при их покупке. Наряду с анализом изменений каждого отдельного коэффициента интерес представляет также и совместный анализ нескольких из них. Так, уменьшение показателей прибыльности может быть объяснено и оправдано увеличением показателя роста активов, собственного капитала и т. п. При анализе показателей важным является сравнение их величины со средними показателями у конкурентов (если они доступны). Одним словом, в каждом конкретном случае подход к показателям может быть различным. Например, рассматривая коэффициент «Срок счетов кредитов в днях закупки», показывающий способность предприятия расплатиться с долгом, нужно соотнести его с аналогичными возможностями других предприятий отрасли и конкурентов. Вряд ли будет экономически оправдано, если стараться намного опередить их с расчетом по долгам. Итак, финансовые коэффициенты – это не более чем инструмент в руках умелого и опытного менеджера. Инструмент – дело, безусловно, важное, но главный источник успеха все-таки не голый инструмент, а голова и руки его хозяина. Планирование хозяйственно-финансовой деятельности предприятия Планирование– это подробное расписание деятельности предприятия на определенный период. План должен содержать конкретные цифры и отвечать на вопросы: что, когда, где и кем будет сделано для решения необходимых предприятию задач. При разработке плана должны быть предусмотрены ресурсы, необходимые для его осуществления. Основой хозяйственно-финансового планирования является планирование прибылей и собственности – будущего баланса и счета прибылей и убытков. Каждая цифра планов должна быть хорошо обоснована, для чего указываются соответствующие обоснования показателей плана или к нему делаются примечания, например: «Объем запасов вычислен на основе средней дневной стоимости запасов, равной 20 дням, исходя из того, что в течение предшествующих трех лет этот срок колебался в пределах 15-20 дней». Большую трудность при составлении текущих отчетов представляет обеспечение баланса конечных результатов. В планируемом балансе предприятия малую балансировку удобнее всего делать в самом конце разработки плана, уравнивая показатели за счет манипулирования суммами наличных денег и платежей по кредитам. В планируемом счете прибылей и убытков такое уравнивание удобно, например, сделать за счет манипулирования закупками в статье «Стоимость реализованных товаров». Показатель, с помощью которого производится последнее уравнивание результатов, называется балансовым числом. Разработку планируемых отчетов целесообразно начинать с плана счета прибылей и убытков. Затем разрабатывается планируемый баланс и, наконец, если требуется, планируются изменения в финансовом положении предприятия. Планирование счета прибылей и убытков предприятия Рекомендуется такая последовательность работы над планируемым счетом прибылей и убытков предприятия. Первый шаг. Оценка предполагаемого плана продажи – ожидаемой выручки. Источник такой оценки – экспертный опрос менеджеров торговли и изучение имевших место в прошлые годы тенденций. Учитывается изменение в стимулировании продажи, изменение рыночной конъюнктуры, индекса инфляции. Второй шаг. Оценка стоимости реализованных товаров, исходя из рассчитанных по прошлым годам коэффициентов прибыльности (вертикальный анализ). Третий шаг. Оценка валовой прибыли на тех же основаниях, что и во втором шаге. Четвертый шаг. Оценка суммы эксплуатационных расходов на тех же основаниях, что и во втором и третьем шагах. Пятый шаг. Детализация эксплуатационных расходов. Так, если принимается решение об уменьшении стимулирования сбыта (путем изменения стимулирования потребителей, сферы торговли, собственного торгового персонала), то это, видимо, приведет к уменьшению торговых издержек. Остальные показатели либо остаются на прежнем уровне, либо меняются в соответствии с вновь принятыми нормативными документами (например, налог на прибыль). Иногда целесообразно рассчитать несколько вариантов планируемого счета прибылей и убытков, с тем чтобы остановиться на наиболее приемлемом. Ниже рассматривается пример одного из возможных вариантов планируемого счета прибылей и убытков на 4-й год деятельности предприятия. ПРИМЕР 1

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ДОМ РОЗНИЧНОЙ ТОРГОВЛИ» ПЛАНИРУЕМЫЙ СЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ за год с 31 декабря 200... года по 31 декабря 200... года (4-й год деятельности предприятия), в у. д. ед.

Планирование баланса предприятия Сложность планирования изменений в собственности, в отличие от планирования прибыли, в том, что тут нет такого начального опорного числа, как сумма продаж. Поэтому каждая статья текущего баланса предприятия рассчитывается самостоятельно и лишь после этого производится общая балансировка. Вот примерная последовательность такой работы. Первый шаг. Определяется основная балансовая стоимость плана баланса. Это могут быть наличные деньги, платежи по банковским кредитам и др. Второй шаг. Заполняются статьи, которые, по всей вероятности, не претерпят изменений. Например, статья «Основной капитал», если не предполагаются реализация и приобретение основных фондов. Третий шаг. Заполняются статьи, которые меняются и будут иметь уже известные расчетные значения. Например, размер предполагаемой прибыли из плана счета прибылей и убытков позволит рассчитать нераспределенную прибыль. Этой же цели будет способствовать и знание планов распределения прибыли, плана выплаты дивидендов и т. д. Четвертый шаг. Ряд статей планируемого баланса может быть рассчитан, исходя из знания финансовых коэффициентов за прошлые годы. Например, если по анализу финансовых коэффициентов на 4-й год деятельности предприятия срок выплат по счетам принять 30 дней, а продажу оценить в 650 у. д. ед., то выплаты по счетам на 4-й год составят:

Таким же способом можно планировать конечные запасы и счета кредиторов. Пятый шаг. Расчет балансового числа,т. е.того показателя, который уравнивает активы с суммой пассивов и собственного капитала. Рассмотрим пример составления плана баланса на 4-й год деятельности предприятия. ПРИМЕР 2

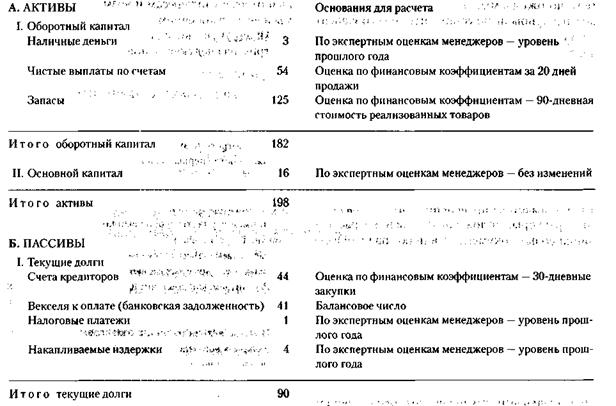

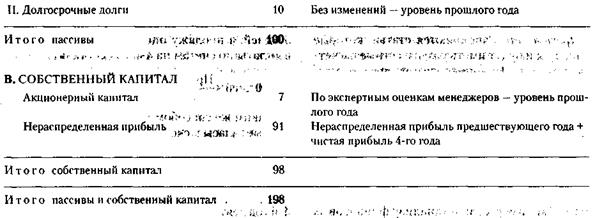

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ДОМ РОЗНИЧНОЙ ТОРГОВЛИ» ПЛАНИРУЕМЫЙ БАЛАНС

на 31 декабря 200... года (4-й год деятельности предприятия), в у. д. ед.

Располагая балансами за 3-й и 4-й годы деятельности предприятия, при необходимости можно по изложенным выше правилам рассчитать планируемые изменения в финансовом положении и провести их анализ. Для полноты анализа хозяйственно-финансовой деятельности предприятия весьма важно не только получить планируемые показатели по ожидаемым изменениям в собственности и прибыли, но установить, от чего зависят их изменения. Эта работа получила название анализа чувствительности показателей хозяйственно-финансовой деятельности предприятия. |

|