|

|

Анализ чувствительности показателей хозяйственно-финансовой деятельности предприятияПод анализом чувствительности хозяйственно-финансовой деятельности предприятия понимается определение того, как различные факторы, положенные в основу расчета финансовых документов, влияют на интересующие нас показатели. Анализ чувствительности показателей целесообразно проводить в следующем порядке. Первый шаг. Прежде всего необходимо продумать, какой или какие из показателей мы собираемся изменить. Второй шаг. Определяем, за счет какого фактора это можно сделать. Третий шаг. Выбираем варианты избранного фактора, которые предстоит проанализировать. Четвертый шаг. Рассчитываем значения интересующего нас показателя для каждого из вариантов принятого фактора. Пятый шаг. Рассчитываем, как это отразится на балансовом числе. Шестой шаг. Находим соответствующие значения интересующего нас показателя. Седьмой шаг. Выбираем тот вариант, который отвечает интересам и возможностям фирмы и ведет в конечном итоге к росту прибыли. Анализ чувствительности показателей рассмотрим на следующем примере. ПРИМЕР 3

Исходя из данных планируемого балансового отчета на 4-й год деятельности предприятия, принято решение рассмотреть возможности изменения банковской задолженности (первый шаг). В качестве фактора, влияющего на банковскую задолженность, рассмотрим предполагаемые сроки выплат по счетам (второй шаг). Примем варианты сроков выплат по счетам в 15, 45 и 60 дней (третий шаг). Рассчитаем суммы чистых выплат по счетам для каждого из рассматриваемых вариантов (четвертый шаг). Рассчитаем, как повлияет изменение суммы чистых выплат на балансовые числа для каждого из вариантов (пятый шаг). Найдем, исходя из новых балансовых чисел, величину банковской задолженности для каждого из вариантов (шестой шаг).

Описанные действия удобно представить в виде табл. 13.5.

Таблица 13.5

Результаты анализа чувствительности показателя – банковской задолженности

* Чистые выплаты по счетам рассчитываются по

Анализируя изменения в банковской задолженности предприятия при разных вариантах, менеджер выберет тот из них, при котором величина этой задолженности отвечает интересам бизнеса. Так, если предприятие заинтересовано в наращивании активов, то будет выбран вариант сроков выплат по счетам 60 дней (седьмой шаг).

КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Что такое баланс предприятия? 2. Что такое активы? 3. Что такое пассивы? 4. Что такое собственный капитал предприятия? 5. Что такое оборотный капитал? 6. Что такое основной капитал? 7. Что такое нематериальные активы? 8. Что такое акционерный капитал? 9. Что такое нераспределенная прибыль? 10. Что такое счет прибылей и убытков предприятия? 11. Что такое продажа, валовая прибыль, чистая прибыль? 12. Что такое амортизационные отчисления? 13. Что такое показатели прибыльности? 14. Что такое показатели стабильности? 15. Что такое показатели ликвидности? 16. Что такое показатели роста? 17. Что является основой хозяйственно-финансового планирования? 18. Что такое балансовое число? 19. В чем смысл планирования счета прибылей и убытков предприятия? 20. В чем смысл планирования баланса предприятия? 21. Как проводится анализ чувствительности показателей хозяйственно-финансовой деятельности?

ГЛАВА 14. СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ. ИННОВАЦИИ

14.1. Основные понятия. 14.2. Стратегический анализ. 14.3. Инновационный менеджмент.

Основные понятия Стратегияорганизации – это линия поведения, политика, рассчитанная на длительную перспективу для осуществления организацией ее миссии и достижения намеченных целей. Под миссией при этом понимается ясно выраженный смысл существования организации. Например, для предприятия, выпускающего хлебобулочные изделия, миссию можно сформулировать как «обеспечение населения свежими, экологически чистыми необходимыми продуктами питания». Миссия реализуется путем достижения целей организации. Под целями понимаются конечные задачи, решаемые предприятием в соответствии с его миссией. Например, целью упомянутого хлебобулочного предприятия может быть ежедневная доставка продуктовым магазинам города к 8 часам горячей выпечки и получение при этом прибыли. Цели предприятия раскрываются в поставленных им перед собой задачах. В условиях рассматриваемого примера такими задачами могут быть своевременная выпечка, доставка, продажа, утилизация конкретных видов хлебобулочных изделий. Стратегический менеджментпредставляет собой набор стратегических плановых и организационных управленческих решений, рассчитанных на длительную перспективу и обеспечивающих осуществление организацией ее миссии, достижение намеченных целей путем конкретных действий. Эти действия определяются прежде всего изменениями состояния рынка, логикой конкурентной борьбы и предполагают возможную ревизию целей, задач и направления развития организации, широкий маневр ресурсами, быстрое реагирование на перемены в обстановке. Для стратегического менеджмента характерны следующие черты: – реакция на изменения внешней среды не только с помощью приспособительных действий внутри организации, но и путем изменения самой этой среды; – отведение важной роли действиям в условиях неопределенности и связанного с ней риска; – придание большего значения информации – ее добыванию, переработке и реализации; – координированное использование всего арсенала методов управления: прогнозирования и планирования, бюджетирования, оптимизации решений; – непрерывность процесса управления во времени: стратегический менеджмент осуществляется не только в фазе прогнозирования и планирования, но и в ходе реализации намеченных мероприятий, при их постоянной корректировке; – тесная связь с оперативным управлением: стратегические решения сразу же переводятся на язык текущего руководства организацией. В отличие от текущего менеджмента стратегический отталкивается не от реального состояния организации на данный момент, а от того мысленного образа, в который она должна воплотиться на исходе срока стратегического плана, например через 5 или 10 лет. Из сопоставления перспективного состояния с настоящим и рождаются стратегические решения. Содержанием стратегических решениймогут быть: – инновации (коренные изменения) в технике, технологии, финансовой политике, организации, управлении и т. д.; – создание качественно новых товаров и услуг; – завоевание новых рынков, вытеснение конкурентов, крупные рекламные кампании и т. д.; – капитальное строительство, коренная реконструкция предприятия; – крупные финансовые операции, операции с недвижимостью долговременного характера; – коренные преобразования организации (реорганизация, слияние, ликвидация). Практика стратегического менеджмента показывает наличие трех принципиально отличных подходовк его реализации. 1. Целеустремленный. Стратегию формирует целеустремленная личность, как правило, собственник или топ-менеджер предприятия. При этом он исходит из своего видения перспектив и существующих возможностей организации, намеченной им миссии и целей. Все ресурсы предприятия мобилизуются для главного – развития фирмы, ее роста. 2. Эволюционный. Развитие идет постепенно, по мере достижения промежуточных целей. Стратегический замысел реализуется путем накопления количественных изменений в соответствии с понимаемой руководством и персоналом миссией организации. Решающее значение здесь приобретает планирование. 3. Революционный. Развитие идет скачкообразно, путем революционных преобразований, качественных изменений. Главная роль отводится инновационным процессам. Наличие трех принципиально отличных подходов отражает присущую стратегическому менеджменту внутреннюю противоречивость (так называемый парадокс стратегического менеджмента): с одной стороны, необходимо сосредоточить максимум внимания и ресурсов на обеспечении сегодняшних задач предприятия (именно они дают организации средства к существованию и развитию), с другой – не менее важно думать о будущем предприятия, отрывая от сегодняшних потребностей столь необходимые ограниченные ресурсы. Именно в балансе завтрашних и сегодняшних целей и потребностей организации, оптимальном распределении между ними ограниченных ресурсов и заключается смысл стратегического менеджмента. В зависимости от общей направленности различают стратегии стабильности, роста и обороны. Стратегия стабильности применяется для создания устойчивой, хорошо подготовленной к кризисам организации. Приоритетными направлениями при этом являются своевременное возвращение кредитов, профилактика банкротства, постоянные и высокие дивиденды акционеров, снижение риска проводимых операций. Стратегия роста применяется для расширения производства, увеличения объема продаж, завоевания рынков сбыта. Приоритетными направлениями при этом будут мобилизация внутренних ресурсов и резервов мощностей, капитальное строительство, внешние займы, развитие производственных и рыночных структур, операции с повышенным риском. Стратегия обороны применяется с целью сохранения организации, испытывающей серьезные финансовые и хозяйственные проблемы. Приоритетными направлениями при этом являются сворачивание малопродуктивных видов деятельности, расформирование неэффективных производственных, торговых и организационных структур, обновление руководства и менеджмента. Возможна также и стратегическая направленность, представляющая сочетание в определенной пропорции элементов описанных видов стратегий. Процесс стратегического менеджмента может быть разложен во времени на четыре фазы:целеполагание, стратегический анализ, разработка стратегии, реализация стратегии. Целеполагание. В этой фазе определяются миссия, цели и по возможности обобщенные задачи организации в пределах горизонта стратегического планирования. Стратегический анализ. В данной фазе осуществляется прогнозирование рыночной ситуации и на этой основе – исследование проблем организации, связанных с выполнением ее миссии, достижением целей, в первую очередь – проблем распределения собственных ресурсов, рыночной конъюнктуры, конкурентной борьбы. Разработка стратегии. Данная фаза предусматривает создание нескольких вариантов решений и расчеты их сравнительных возможностей, а также предполагаемых ближайших и отдаленных результатов применения этих вариантов. Реализация стратегии заключается в составлении перспективных планов хозяйственно-финансовой деятельности предприятия, предполагаемых бюджетов и счетов прибылей и убытков организации, а также в осуществлении мониторинга (постоянного наблюдения) за их исполнением. Стратегический анализ

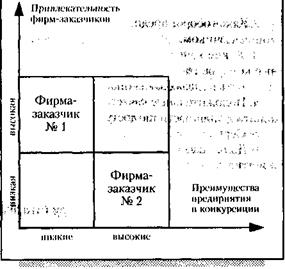

Стратегический анализ производится на основе анализа экономической и политической ситуации, исследования рынка, изучения возможностей предприятия в конкурентной борьбе, выбора заказчиков, определения товарной политики. Анализ политической и экономической ситуациитребует ответа на следующие вопросы: – степень государственного вмешательства; – наличие и тенденции инфляции; – экологическая обстановка (законодательство, общественные движения); – возможности снабжения сырьем и энергией (гарантия снабжения, стабильность цен, наличие новых материалов). Исследование рынкапроводится по двум основным критериям: привлекательности данного заказчика для предприятия и относительным преимуществам предприятия для заказчика по сравнению с предприятиями-конкурентами. При этом в качестве основных критериев привлекательности заказчика устанавливаются: 1. Величина и возможность расширения рынка. 2. Качество рынка: – рентабельность отрасли; – этап жизненного цикла товара; – возможности ценообразования; – возможности сохранения технической тайны; – возможности капиталовложений; – количество и тенденции возможных продаж; – возможности выведения на рынок; – угроза замены другими товарами. Изучение возможностей предприятия в конкурентной борьбеведется по следующим направлениям: 1. Положение предприятия на рынке: – доля рынка и тенденции ее изменения; – финансовые возможности предприятия; – рост предприятия; – рентабельность предприятия; – имидж предприятия. 2. Производственный потенциал: – возможности сохранения своей доли рынка; – изменения в технологии, снабжении и связанные с этим затраты; – потенциальные возможности расширения производства; – достоинства места расположения; – характеристика поставок, работа с клиентами и т. п. 3. Возможности научно-технического прогресса: – наличие инноваций; – лицензионные показатели. 4. Квалификация руководителей и персонала. Выбор заказчиковцелесообразно производить с использованием хорошо зарекомендовавшей себя методики «Бостон консалтинг групп». Состояние дел каждого заказчика наглядно отображается его позицией в системе прямоугольных координат (рис. 14.1), по горизонтальной оси которых откладываются относительные преимущества предприятия в конкурентной борьбе, а по вертикальной оси – привлекательность заказчика с точки зрения требований рынка.

Рис. 14.1.Состояние дел заказчика

Градация оценок ограничивается низкой и высокой по обеим координатам. К примеру, для фирмы-заказчика №1 имеют место низкие преимущества предприятия в конкурентной борьбе и высокая привлекательность на рынке ее продукции; для фирмы-заказчика № 2 – высокие преимущества в конкуренции и низкая привлекательность на рынке. В конкретных маркетинговых задачах при оценке привлекательности фирм-заказчиковпредприятие должно учитывать следующие факторы: 1. Что представляет собой фирма-заказчик; каковы ее размер, местоположение, имидж. 2. Какое у нее финансовое состояние; какова кредитоспособность, предлагаемые ею условия платежей, порядочность расчетов по ним. 3. Какого размера достигает объем спроса на продукцию предприятия от данной фирмы-заказчика. 4. Чему равен общий оборот от сделок у фирмы-заказчика и как он соотносится со средними цифрами по отрасли. 5. Каково качество организации фирмы-заказчика; в какой мере организационная структура фирмы, ее система управления и их функционирование отвечают требованиям предприятия. 6. Какова ценовая политика фирмы-заказчика; как соотносятся цены, на которые согласился заказчик, со средними по отрасли. При оценке в ходе маркетинга относительных преимуществ предприятия в конкурентной борьбенеобходимо учитывать следующие факторы: 1. Как выглядит предприятие по сравнению с предприятиями-конкурентами; какова доля поставок предприятия в общем объеме товарооборота данного продукта, каковы перспективы увеличения этой доли в связи с развитием предприятия. 2. Каков оборот предприятия в сделках с фирмой-заказчиком. 3. Какие качества предприятия, не доступные конкурентам, обеспечивают его привлекательность в глазах заказчика. 4. Положительные качества продукции предприятия, лишь частично доступные конкурентам. 5. Сервис. 6. Доля заказчика в покрытии издержек предприятия. Для оценки качества фирм-заказчиков применительно к каждому фактору целесообразно расположить заказчиков по ранжиру (что значительно проще, чем придавать фирмам какие-либо числовые оценки) и в этой ранжировке оценивать их низкую и высокую позиции. Так, если анализируются две фирмы по первому фактору привлекательности и их ранжир (по мере убывания показателей) получился № 2 и № 1, то качество фирмы № 2 по этому фактору оценивается как высокое, а фирмы № 1 – как низкое. При ранжировке фирм имеет смысл учитывать то важное обстоятельство, что факторы не равнозначны и каждый из них имеет свой вес. Так, например, ценовая политика и объем спроса при оценке привлекательности фирм значительно важнее, чем, скажем, их общая характеристика или организация. Поэтому целесообразно при ранжировке фирм-заказчиков оценивать каждый фактор с учетом его весового коэффициента. Примерные значения таких коэффициентов, полученные экспериментальным путем, приведены в табл. 14.1 и 14.2.

Таблица 14.1

|

|