|

|

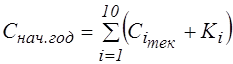

Затраты на инновационную деятельность

Общие затраты (

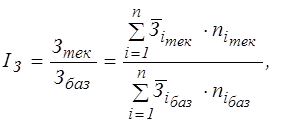

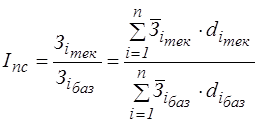

где Данная двухфакторная модель, объединяющая качественный и количественный показатель позволяет проследить влияние изменений этих показателей на изменение общих затрат по созданию образцов. Для этого необходимо рассчитать: - индекс затрат на разработку образцов и изменение общих затрат; - индекс затрат на один образец и влияние изменения средних затрат на общие затраты; - индекс числа созданных образцов и влияние изменения числа созданных образцов на общие затраты; - общий индекс затрат на разработку образцов и общее изменение совокупных затрат на разработку образцов - индекс средних затрат на изготовление одного образца; -изменение общих средних издержек. Индекс затрат на разработку образцов и изменение общих затрат можно найти с учетом параметров базового и текущего периодов по формулам:

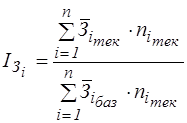

Средние затраты на создание одного образца рассчитываются при условии, что качественный показатель берется в расчете на единицу. Индекс затрат на один образец:

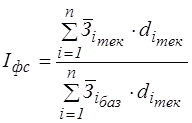

Изменение средних затрат влияет на общие затраты следующим образом:

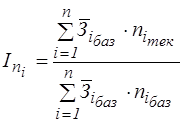

Индекс числа созданных образцов:

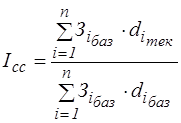

Изменение числа созданных образцов на общие затраты влияет следующим образом:

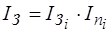

Необходимо отметить, что общий индекс затрат на разработку образцов равен:

Общее изменение совокупных затрат на разработку образцов

Индекс средних затрат на изготовление одного образца

где Для дальнейшего анализа пользуются системой индексов переменного состава, фиксированного состава и влияния структурных сдвигов, т.е.

Введём следующие условные обозначения: Для анализа влияния освоения новшеств на себестоимость продукции примем в качестве результативного показателя затраты на единицу объема реализации (З/Вр). Влияние изменения расходов на затраты по освоению новшеств на единицу объема реализации позволяет проанализировать модель:

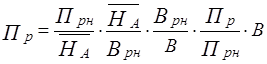

где Отношение прибыли от реализации продукции, произведенной с применением новой техники или технологии, к средней годовой стоимости нематериальных активов характеризует рентабельность нематериальных активов:

где Влияние рентабельности нематериальных активов на прибыль от реализации продукции отражает модель:

где Сопоставив стоимость нематериальных активов со средней списочной численностью персонала, получим показатель вооруженности нематериальными активами. Отношение стоимости основных фондов к численности персонала является традиционным показателем фондовооружённости. Взаимосвязь показателей вооруженности нематериальными активами и основными фондами отражает модель:

где Оценить влияние вооруженности нематериальными активами и основными фондами на эффективность работы персонала позволяет следующая модель:

где Показателем эффективности работы персонала является выручка от реализации на одного работающего. Влияние факторов на изменение прибыли отражает модель:

где Особое внимание должно быть уделено формированию и поддержанию на соответствующем уровне стратегической гибкости производства, ибо, как это следует из содержания товарной стратегии фирмы, жесткий производственный профиль фирмы в условиях динамического рынка может в определенный момент привести к несостоятельности (банкротству) фирмы. Количественная оценка производственного разнообразия продукции может измеряться с помощью коэффициента ассоциации, характеризующим отношение количества и значимости совпадающих элементов производства к общему количеству этих элементов:

где Темпы изменения степени производственного разнообразия определяются индексом изменения этого показателя за рассматриваемый период

где Количественная оценка затрат, связанных с созданием и функционированием производственной системы, слагается из множества элементов единовременных и текущих затрат. В множество единовременных затрат входят затраты, связанные с формированием технических ресурсов (К1); технологических ресурсов (К2); кадрового потенциала (К3); информационных ресурсов (К4); программно-алгоритмических ресурсов (К5); пространственных ресурсов (К6); ресурсов организационно-производственной структуры (К7), а также затраты, связанные с формированием материальных условий для компенсации отрицательных социальных (К8) и экологических (К9) последствий функционирования производственных систем и материальных условий, обеспечивающих процесс потребления продуктов (К10). Совокупные затраты, обеспечивающие возможности функционирования производственной системы в первом году рассматриваемого периода, определяют по формуле

Аналогично, затраты за период определяют по формуле

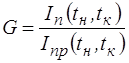

где Тогда индекс изменения затрат, связанных с функционированием производственной системы, покажет темп изменения этих затрат

Количественная оценка степени гибкости профиля производственной системы показывает соотношение указанных индексов

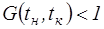

Если Таким образом, способность производственной системы изменять широту своего профиля без существенного увеличения затрат, обеспечивающих ее эффективное функционирование должна квалифицироваться как гибкость этой системы. Под эффективным функционированием следует понимать достижение формулируемых под воздействием внешней среды глобальных и локальных целей с максимальным эффектом как для потребителей продукции, так и для производственной системы.

Задание 15 Затраты на разработку всей партии одного вида образца составили в базовом году 2200 тыс. руб., а в текущем – 2160 тыс. руб., второго – 2400 тыс. руб. и 2100 тыс. руб. Число созданных образцов первого и второго вида по годам соответственно равно 200 и 250, 240 и 300 единиц. Оценить затраты на инновационную деятельность.

Задание 16 Определить степень гибкости производства за два года. В первый год выпускался один вид объектов. Затем стали выпускать два вида объектов. Объекты имеют пять признаков сравнения, из них три совпадают. Коэффициенты значимости признаков соответственно равны 0,2; 0,3; 0,1; 0,2; 0,2. Норма дисконта 15%.

Таблица 6.1.

|

|

) на создание новой техники можно представить как произведение средних затрат на один образец

) на создание новой техники можно представить как произведение средних затрат на один образец  -го вида (

-го вида (  ) на количество созданных образцов этого вида

) на количество созданных образцов этого вида  :

: ,

, - число видов образцов новой техники.

- число видов образцов новой техники.

.

. .

. .

. .

. .

.

.

. ,

, - общая средняя;

- общая средняя;  - доля изготовленных образцов

- доля изготовленных образцов  ,

,  ,

,

- выручка от реализации всей продукции;

- выручка от реализации всей продукции;  - затраты на освоение новшеств;

- затраты на освоение новшеств;  - выручка от реализации продукции, произведенной с применением новшеств;

- выручка от реализации продукции, произведенной с применением новшеств;  - прибыль от реализации продукции;

- прибыль от реализации продукции;  - прибыль от реализации новой продукции;

- прибыль от реализации новой продукции;  - стоимость нематериальный активов;

- стоимость нематериальный активов;  - коэффициент соотношения нематериальных активов и основных фондов;

- коэффициент соотношения нематериальных активов и основных фондов;  – затраты на единицу объема реализации;

– затраты на единицу объема реализации;  — чистая прибыль.

— чистая прибыль. ,

, - затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением;

- затраты по освоению новшеств на единицу объема реализации продукции, произведенной с их применением;  - коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции;

- коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции;  - доля выручки от реализации новой продукции в общей выручке от реализации.

- доля выручки от реализации новой продукции в общей выручке от реализации. ,

, - рентабельность нематериальных активов при освоении новшеств.

- рентабельность нематериальных активов при освоении новшеств. ,

, - потребность в нематериальных активах на единицу объема выручки от реализации продукции;

- потребность в нематериальных активах на единицу объема выручки от реализации продукции;  - коэффициент увеличения прибыли от реализации всей продукции.

- коэффициент увеличения прибыли от реализации всей продукции. ,

, - фондовооружённость (стоимость основных фондов на одного работника);

- фондовооружённость (стоимость основных фондов на одного работника);  - вооружённость работников нематериальными активами;

- вооружённость работников нематериальными активами;  - средняя списочная численность персонала;

- средняя списочная численность персонала;  - коэффициент соотношения основных фондов и нематериальных активов.

- коэффициент соотношения основных фондов и нематериальных активов. ,

, - выручка от реализации на одного работающего.

- выручка от реализации на одного работающего. ,

, - рентабельность продукции или рентабельность продаж;

- рентабельность продукции или рентабельность продаж;  - коэффициент оборачиваемости нематериальных активов;

- коэффициент оборачиваемости нематериальных активов;  - коэффициент соотношения нематериальных активов и стоимости основных фондов;

- коэффициент соотношения нематериальных активов и стоимости основных фондов;  - средняя годовая стоимость основных фондов

- средняя годовая стоимость основных фондов ,

,  ,

, – множество совпадающих признаков сравниваемых объектов;

– множество совпадающих признаков сравниваемых объектов;  – множество всех признаков, характеризующих сравниваемые объекты;

– множество всех признаков, характеризующих сравниваемые объекты;  – коэффициент значимости

– коэффициент значимости  ,

, – соответственно год начала и конца периода;

– соответственно год начала и конца периода;  - степень производственного разнообразия.

- степень производственного разнообразия. .

.

– ставка дисконтирования.

– ставка дисконтирования. .

. .

. , то производственная система относится к категории жестких, при

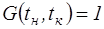

, то производственная система относится к категории жестких, при  – адаптивных, при

– адаптивных, при  – гибких систем.

– гибких систем.