|

|

Данные для сравнения безубыточного и реального объема продаж продукции (товаров) в натуральном выражении.

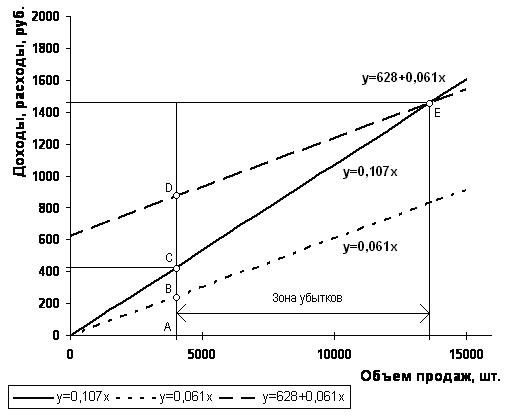

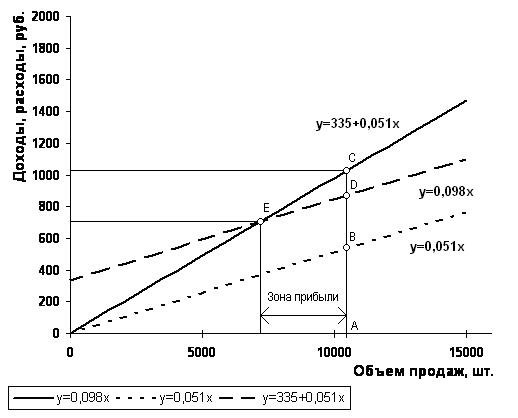

Данные управленческого анализа безубыточности для наглядности можно проиллюстрировать графиками безубыточности (рис. 3.2.1 и 3.2.2 на стр. 58).

Рис. 3.2.1. График безубыточности за третий квартал 2006г.

Рис. 3.2.2. График безубыточности за четвертый квартал 2006г. В графиках по оси абсцисс представлен общий объем продаж в натуральном выражении соответственно за третий и четвертый кварталы 2006 года. По оси ординат представлены доходы либо расходы организации (в зависимости от рассматриваемых данных) в денежном выражении. На графике на рис. 3.2.1 изображены три прямые. Прямая, обозначенная функцией y=0,107x, описывает поведение выручки организации в зависимости от средневзвешенной цены на продукцию (товар) и объема реализации в натуральном выражении. Прямая, обозначенная функцией y=0,061x, описывает поведение переменных затрат (себестоимости) в зависимости от средневзвешенных переменных затрат на единицу продукции (товар) и объема реализации в натуральном выражении. Прямая, обозначенная функцией y=628+0,061x, описывает поведение совокупных затрат организации (переменные затраты плюс постоянные затраты) в зависимости от постоянных расходов, средневзвешенных переменных затрат на единицу продукции (товар) и объема реализации в натуральном выражении. Аналогично на втором графике на рис. 3.2.2 прямая y=0,098x описывает поведение выручки за четвертый квартал 2006 года, прямая y=0,051x показывает поведение переменных затрат, а прямая y=335+0,051x – поведение совокупных затрат. На обоих графиках точка Е – точка безубыточности, показывающая, сколько продукции (товаров) необходимо реализовать при существующих ценах и расходах, чтобы организация получила нулевую прибыль. Эта точка получена путем пересечения прямой реализации с прямой совокупных расходов и равна в третьем квартале 1448 тыс. руб., а в четвертом – 706 тыс. руб. Как видно на рисунках, в четвертом квартале эта точка значительно смещена влево и вниз, что означает снижение безубыточного объема продаж. Точка А показывает реальный объем продаж продукции (товаров) в натуральном выражении за третий и четвертый кварталы соответственно. Отрезок АС показывает полученную выручку при реальном объеме продаж в натуральном выражении. Причем видно, что в третьем квартале выручка была меньше совокупных расходов, а в четвертом квартале – перекрывала их. Отрезок АВ показывает сумму переменных затрат при реальном объеме продаж в натуральном выражении. На обоих графиках он меньше выручки в этой точке. Отрезок AD показывает совокупные расходы при существующем объеме продаж в натуральном выражении. Как уже было отмечено, в третьем квартале совокупные расходы превышали выручку от продаж. Отрезок ВС показывает величину маржинального дохода, то есть разницу между выручкой и переменными расходами. Причем на рис. 3.2.2 этот отрезок состоит из двух частей: отрезка BD, характеризующего величину постоянных расходов, и отрезка CD, характеризующего прибыль от продаж. На рис. 3.2.1 ситуация другая: отрезок ВС является частью отрезка BD и характеризует часть постоянных расходов, перекрытых маржинальным доходом. Оставшаяся часть отрезка BD – отрезок CD показывает величину убытка от продаж, образовавшегося в третьем квартале 2006 года. Уменьшение безубыточного объема продаж – положительный признак. То есть, чтобы окупить свои затраты в четвертом квартале организации необходимо продать меньшее количество продукции и товаров, чем в третьем. С безубыточным объемом продаж тесно связан запас финансовой прочности (зона безопасности), представляющий собой разность между фактическим и безубыточным объемами. В третьем квартале запас финансовой прочности – величина отрицательная (-1038 тыс. руб.), так как выручка за третий квартал оказалась меньше, чем безубыточный объем реализации. Однако в четвертом квартале запас финансовой прочности организации увеличился на 1453 тыс. руб. и принял значение 415 тыс. руб. Положительное влияние на рост запаса финансовой прочности оказали два фактора – увеличение выручки организации на 711 тыс. руб. и снижение безубыточного объема продаж на 742 тыс. руб. Это означает, что если у организации в связи с непредвиденными внешними и (или) внутренними факторами снизится выручка в пределах этой суммы при условии таких же цен, себестоимости и постоянных затрат, то финансовый результат будет положительным или нулевым, но убытка не будет. Анализ безубыточности тесно связан с экономическим анализом финансовых результатов, позволяет выявить все первичные факторы, влияющие на изменение прибыли организации, а также спланировать дальнейшее развитие организации, исходя из данных анализа.

3.3. Анализ рентабельности Рентабельность характеризует степень доходности, выгодности, прибыльности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Анализ рентабельности является частью анализа финансового состояния организации. Анализ финансового состояния организации проводится на основании финансовых результатов деятельности организации и балансовых показателей. Этот вид анализа очень важен для организации, он позволяет своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Анализ финансового состояния является продолжением и дополнением анализа финансовых результатов деятельности организации. Однако рамки данной дипломной работы не позволяют рассмотреть весь анализ финансового состояния организации[15], поэтому приведу здесь только анализ рентабельности организации, так как показатели рентабельности, являясь частью анализа финансового состояния, напрямую связаны с финансовыми результатами деятельности организации. Рассчитаем коэффициенты рентабельности и сведем полученные результаты в таблицу 3.3.1. Таблица 3.3.1. Показатели рентабельности организации[16].

На основании таблицы 3.3.1 можно сделать следующий вывод: · Рентабельность продаж, активов и затрат в четвертом квартале вышла из отрицательного значения, так как организация получила прибыль в четвертом квартале. Рентабельность собственного капитала в третьем квартале получила положительное значение, так как и величина прибыли за третий квартал, и величина собственного капитала имеют значение со знаком «минус». В четвертом квартале прибыль ушла в «плюс», а собственный капитал остался со знаком «минус», поэтому рентабельность собственного капитала в четвертом квартале получилась отрицательной. Те показатели рентабельности, которые в четвертом квартале получились положительными, являются очень низкими. Однако при том же направлении развития есть большая вероятность изменить эти коэффициенты в лучшую сторону. Влияние различных факторов на рентабельность можно выявить с помощью факторного анализа. Для факторного анализа рентабельности можно использовать три основные формулы: (3.3.1) Rкап – рентабельность капитала; Rпр – рентабельность продаж; КобА – коэффициент оборачиваемости активов. (3.3.2) КобМА – коэффициент оборачиваемости мобильных активов; ДМА – доля мобильных активов в балансе. (3.3.3) RСК – рентабельность собственного капитала; Rпр(ЧП) – рентабельность продаж (в зависимости от чистой прибыли); МСК – мультипликатор собственного капитала. Используя способ абсолютных разниц, можно определить влияние факторов на рентабельность. Рассчитаем по формуле 3.3.1 со стр. 62 результаты и сведем их в таблицу 3.3.2. Таблица 3.3.2. Совокупное влияние факторов на рентабельность капитала[17].

Вывод по таблице 3.3.2: в организации рентабельность капитала увеличилась на 0,5614, причем за счет увеличения рентабельности продаж – на 0,4698, а за счет увеличения оборачиваемости активов – на 0,0916. Таким образом, наибольшее влияние на увеличение рентабельности капитала оказало увеличение рентабельности продаж (83,7%), то есть увеличение доли прибыли в каждом рубле выручки. Увеличение оборачиваемости активов также повлияло на возрастание рентабельности капитала, но в гораздо меньшей степени (всего 16,3%). Факторы, снижающие рентабельность капитала, отсутствуют, что положительно характеризует организацию. Рассчитаем по формуле 3.3.2 со стр. 63 результаты и сведем их в таблицу 3.3.3. Таблица 3.3.3. |

|

, где

, где , где

, где , где

, где