|

|

При ведении бухгалтерского учета, а соответственно и при заполнении Отчета о прибылях и убытках финансовый результат от продажи продукции исчисляется по моменту отгрузки (независимо от факта оплаты).При этом датой отгрузки продукции считается день передачи товарораспорядительных документов, датой выполнения работ (оказания услуг) считается день, когда выполнение работ (оказание услуг) было фактически завершено. Следовательно, предприятия промышленности отражают по данной строке продажную стоимость готовой продукции, отгруженной покупателям; предприятия, выполняющие работы (оказывающие услуги) – стоимость работ (услуг), по которым подписаны акты приемки-передачи. Предприятия оптовой и розничной торговли учитывают по этой строке товарооборот, т.е. стоимость отгруженных (отпущенных) покупателям товаров. Выручка в строительных организациях представляет собой стоимость законченных объектов строительства, выполненных по договорам подряда и субподряда согласно актам приемки-сдачи выполненных работ (СМР). Если договором поставки предусмотрен иной момент перехода права собственности на отгруженную продукцию, то выручка от продажи таких товаров может отражаться в данной строке по моменту оплаты (экспорт продукции). Здесь следует отметить, что отгруженная продукция, продолжает оставаться собственностью продавца до момента оплаты и числится на счете 45 «Товары отгруженные». В аналогичном порядке отражается выручка от продажи товаров, переданных другим организациям по договорам комиссии, сумма которой вписывается в эту строку только после получения извещения комиссионера об отгрузке товаров конечному покупателю. Выручка в данном случае отражается с учетом средств, подлежащих уплате комиссионеру в качестве комиссионного вознаграждения. При договоре мены выручка от продажи товаров (работ, услуг) отражается в бухгалтерском учете участников договора одновременно после исполнения обязательств обеими сторонами. Помимо выручки от реализации к доходам от обычных видов деятельности могут быть отнесены поступления от сдачи имущества в аренду, от участия в уставных капиталах других организаций и т.д. Единственное условие: операции, которые приносят подобные поступления, должны признаваться предметом деятельности формы. В противном случае эти доходы считаются прочими. Основные виды деятельности организации определяются по ее уставу. Здесь следует руководствоваться требованием существенности. В рекомендованной форме отчета выручка отражается без расшифровок. Однако если организация захочет показать заинтересованным пользователям, сколько доходов принес тот или иной вид предпринимательской деятельности, их можно записать, дополнив отчет соответствующими строками. Уровень существенности каждая организация определяет самостоятельно в учетной политике. МФ РФ этот показатель рекомендован в размере не менее 5% от общей суммы доходов. По строке 2120 «Себестоимость продаж»учитываются затраты, связанные с производством проданной продукции, оказанием услуг выручка от реализации которых отражена по строке 2110 данной формы. Т.е. по этой строке отражаются затраты на производство продукции (работ, услуг), в доле, относящейся к проданной в отчетном периоде продукции, выполненным работам, оказанным услугам (Д-т 90-2 К-т 20,43,45). Порядок определения себестоимости реализованной продукции (работ, услуг) установлен ПБУ 10/99 «Расходы организации». Согласно п. 16 ПБУ 10/99, по этой строке приводятся лишь те расходы, которые отвечают следующим условиям:

Все расходы на производство продукции относят в бухгалтерском учете на счета производственных затрат в полном объеме. В качестве конкретного перечня затрат, включаемых в себестоимость можно использовать отраслевые рекомендации, но с учетом ПБУ 10/99. Организации торговой, снабженческой и сбытовой деятельности, а также общественного питания по этой строке указывают покупную стоимость проданных товаров – Д-т 90-2 К-т 41. Предприятия, оказывающие коммерческие услуги, по данной статье отражают суммы затрат, понесенных при осуществлении посреднической деятельности – Д-т 90-2 К-т 44. Организации, которые используют для учета затрат счет 40 «Выпуск продукции (работ, услуг) учитывают по этой строке сумму отклонений фактической себестоимости продукции от нормативной (плановой). Если фактическая себестоимость больше нормативной – Д-т 90-2 К-т 40;если фактическая себестоимость меньше нормативной эта проводка производится способом «красного сторно». Строка 2110 «Валовая прибыль (убыток)» исчисляется как разница между выручкой от продажи продукции (работ, услуг) и себестоимостью проданной продукции (выполненных работ, оказанных услуг). По строке 2210 «Коммерческие расходы»приводятся затраты организации, связанные со сбытом продукции и списанные в дебет счета 90-2 (Д-т 90-2 К-т 44). Это могут быть расходы на рекламу, хранение и перевозку продукции, а также расходы на содержание складов готовой продукции. Согласно ПБУ 10/99 организация может списывать коммерческие расходы двумя способами:

Выбранный способ списания коммерческих расходов устанавливается в учетной политике организации. Организации торговли указывают по этой строке сумму издержек обращения, списанных в дебет счета 90 (зарплата продавцов, амортизация основных средств, затраты на аренду торговых площадей и складов, услуги охраны и т.д.). Строку 2220 «Управленческие расходы»заполняют организации, учетной политикой которых предусмотрено списание общехозяйственных расходов непосредственно на счет 90 (Д-т 90-2 К-т 26).Если организация согласно принятой учетной политике относит данные расходы на счет 20, то доля этих расходов, приходящаяся на реализованную продукцию, отражается по строке 2120 «Себестоимость продаж». В этом случае строка 2220 либо вообще не приводится, либо по ней нужно поставить прочерк. По строке 2200 «Прибыль (убыток) от продаж»подсчитываетсяфинансовый результат от продажи продукции (работ, услуг). Он представляет собой разницу между выручкой от продажи продукции (работ, услуг) и расходами, связанными с их продажей. Строка 2200 = строка 2100 – строка 2210 – строка 2220. Данные о структуре (по элементам затрат) и размерах расходов организации по обычным видам деятельности подлежат отражению в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. По строке 2310 «Доходы от участия в других организациях»указываются доходы от участия в уставных капиталах других организаций (дивиденды по акциям, иные доходы по ценным бумагам и т.п.). Данные доходы отражаются в бухгалтерском учете по кредиту счета 91-1. При заполнении этих строк необходимо учитывать, что в соответствии с принципом допущения временной определенности фактов хозяйственной деятельности показатели следует отражать по моменту начисления доходов, а не факту их поступления. По строке 2320 «Проценты к получению», отражается сумма процентов, которые организация должна получить:

Сумма процентов к получению отражается по кредиту счета 91-1«Прочие доходы». По строке 2330 «Проценты к уплате»учитываются проценты, которые организация должна уплатить по акциям, облигациям, а также кредитам и займам. В бухгалтерском учете сумма этих процентов отражается по дебетусчета 91-2. По строке 2340 «Прочие доходы»приводятся следующие виды доходов:

Эти доходы организация учитывает по кредиту счета 91-1 «Прочие доходы». По строке 2350 «Прочие расходы»приводятся следующие расходы организации:

Все эти расходы учитываются на дебете счета 91-2 «Прочие расходы». Если какая-либо статья прочих доходов и расходов является существенной, ее можно привести развернуто в самом отчете или в пояснениях. Статья «Прибыль (убыток) до налогообложения» (строка 2300)находится расчетным путем в результате сложения всех вышеуказанных доходов и вычитания всех расходов. Эта строка представляет собой «бухгалтерскую» прибыль или убыток организации. Строка 2410 «Текущий налог на прибыль»– это налог на прибыль для целей налогообложения. Текущий налог на прибыль в соответствии с ПБУ 18/02 равен: +УР(-УД) + ПНО – ПНА + ОНА – ОНО. Условный расход (доход) – это произведение бухгалтерской прибыли или убытка (величины, отраженной по строке 2300 формы) и ставки налога на прибыль. Полученная величина текущего налога на прибыль должна совпадать с суммой налога на прибыль, отраженной в декларации. В строке 2421 необходимо привести сумму отложенных налоговых обязательств (активов) (ОНО, ОНА). ОНО являются частью текущего налога на прибыль.Отражаются постоянные налоговые обязательства или активы на счете 99. Согласно ПБУ 18/02, постоянное налоговое обязательство – это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского. Чтобы рассчитать постоянное налоговое обязательство, нужно умножить постоянную разницу на ставку налога на прибыль. Постоянная разница – это суммы, которые отражаются в бухгалтерском учете, но не учитываются в налоговом. На сумму ПНО в бухгалтерском учете производится запись – Д-т 99 К 68, на сумму ПНА - обратная бухгалтерская проводка (Д-т 68 К 99). Строки 2430 «Изменение отложенных налоговые обязательств» и 2450 «Изменение отложенных налоговыеактивов» заполняются в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль». Строка «Изменение отложенных налоговых обязательств» заполняется по данным счета 77 и представляет собой разницу между оборотами по кредиту и дебету счета 77. Если эта разница положительная, то результат вычитают из прибыли до налогообложения (увеличивают убыток). Если разница отрицательная, то полученный результат нужно прибавить к прибыли (вычитать из убытка). Строка «Изменение отложенных налоговых активов» формируется по данным счета 09 и также представляет собой разницу между оборотами по этому счету. Если дебетовый оборот (где отражают начисление активов) превышает кредитовый (где показывают списание или погашение), то результат увеличит прибыль (уменьшит убыток). По строке 2460 «Прочее» можно приводить суммы налогов уплачиваемых организациями, находящимися на УСН, ЕНВД, штрафные санкции и пени, уплачиваемые за нарушение налогового законодательства. Строка 2400 «Чистая прибыль (убыток)» находится расчетным путем. Строка 2400 = строка 2300 - строка 2410 - строка 2430 - строка 2450 – строка 2460. СПРАВОЧНО. В строке 2510 необходимо привести результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода. При дооценке основных средств нематериальных активов производят записи – Д-т 01, 04 К-т 83, Д-т 83 К-т 02,05. При уценке – Д-т 84 К-т 01, 04, Д-т 02,05, К-т 84. Строка 2500 «Совокупный финансовый результат периода» находится расчетным путем. Строка 2500 = строка 2400 + строка 2510 + строка 2520. Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводненная прибыль (убыток) на акцию»в Отчете о прибылях и убытках заполняют только акционерные общества. Эти сведения приводятся в годовой бухгалтерской отчетности. При расчете прибыли на акцию необходимо руководствоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию (приказ МФ РФ от 21.03.2000г. № 29н). Вышеуказанные рекомендации предусматривают расчет двух видов прибыли на акцию: базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию. Показатель базовой прибыли на акцию отражает часть прибыли отчетного периода, причитающуюся акционерам – владельцам обыкновенных акций. Разводненная прибыль на акцию – это величина, которая отражает возможное снижение уровня базовой прибыли на акцию в отчетном периоде. Базовая прибыль на акцию = базовая прибыль (убыток) отчетного периода ср. вшвешенное кол-во обыкн.акций, находящ. в обращении в данном отчетном периоде

Базовая прибыль отчетного периода – это прибыль, оставшаяся в распоряжении акционерного общества после всех обязательных платежей в бюджет и выплаты дивидендов по привилегированным акциям. Привилегированные акции приносят владельцам фиксированный дивиденд, размер которого, как правило, не зависит от результатов работы общества. Чтобы определить средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, необходимо:

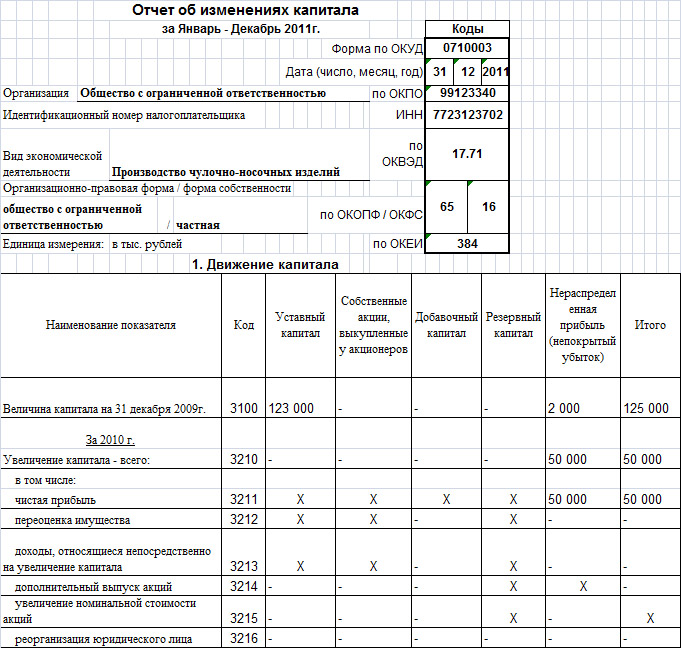

Содержание, правила и порядок составления основных форм отчетности В ОТЧЕТЕ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА отражаются сведения о движении составляющих частей собственного капитала организации (уставного, добавочного, резервного, нераспределенной прибыли (непокрытого убытка), а также собственных акций, выкупленных у акционеров).

Раздел 1. Движение капитала

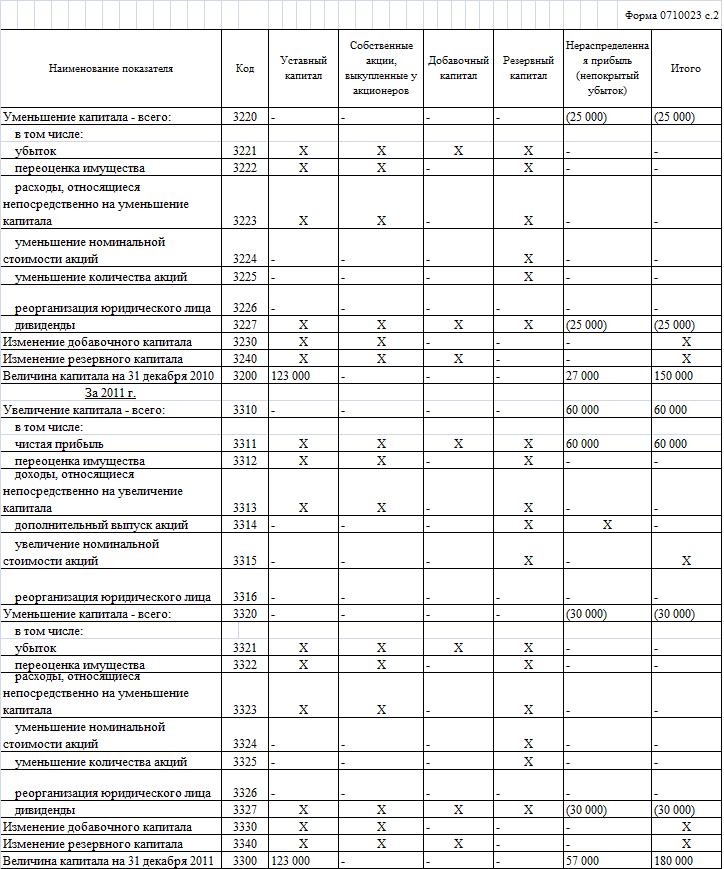

Данный раздел заполняют акционерные общества, а также общества с ограниченной и дополнительной ответственностью. Из этого раздела можно увидеть, за счет каких факторов или источников произошло изменение величины уставного (счет 80), добавочного (счет 83), резервного капитала (счет 82), а также нераспределенной прибыли (непокрытого убытка) (счет 84), а также собственных акций, выкупленных у акционеров (счет 81). По строкам, указывающим остатки капитала на 31 декабря, учитываются суммы капитала, соответствующие сальдо по счетам 80,81,82,83, 84. В строках, отражающих увеличение капитала, записываются все источники, в результате которых возрос капитал организации (обороты по кредиту соответствующих счетов). По строкам, учитывающим уменьшение капитала, указываются суммы фактических расходов средств капитала (обороты по дебету соответствующих счетов). Необходимо помнить о том, что уменьшение составляющих капитала отражается в таблице в круглых скобках и при подсчете остатка вычитается из итоговой суммы. Форма таблицы показывает, за счет каких факторов меняется величина каждой из составляющих капитала организации. Для облегчения заполнения этого раздела по строкам, в которых у организации не может быть числовых показателей проставлен знак «х».

Рассмотрим порядок заполнения графы «Уставный капитал». Остаток уставного капитала на конец периода должен соответствовать размеру, зафиксированному в учредительных документах (Д-т 75 К-т 80). В случае перерегистрации учредительных документов и изменении размера уставного капитала данные отражаются по соответствующим строкам, указывающим на увеличение или уменьшение величины уставного капитала. К примеру, увеличение величины уставного капитала может произойти в результате:

Уставный капитал может вырасти и за счет дополнительных взносов учредителей, например, если участники общества с ограниченной ответственностью решают увеличить размер своих долей. Однако, такой строки в форме №3 не предусмотрено, поэтому ее нужно будет добавить самостоятельно. На уменьшение величины уставного капитала оказывают влияние следующие факторы: · уменьшение номинала акций; · уменьшение количества акций за счет выкупа и погашения уже размещенных акций или путем конвертации определенных типов размещенных акций в облигации и иные ценные бумаги; · реорганизация юридического лица путем разделения или выделения. Уставный капитал можно уменьшить лишь после того, как об этом будет сообщено всем кредиторам организации. При этом кредиторы могут потребовать, чтобы организация досрочно рассчиталась с ними по долгам (ст. 90 и 101 ГК РФ). Если предприятие подверглось реорганизации, то для правильного отражения в отчетности результатов реорганизации необходимо руководствоваться Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (приказ МФ РФ от 20.05.2003г., № 44н). В результате реорганизации предприятий их учредители определяют новый размер уставного капитала, размер которого может отличаться от величины уставного капитала реорганизованных предприятий. Во вступительной отчетности размер уставного капитала должен быть равен сумме зафиксированной в договоре о реорганизации. После даты принятия учредителями решения о проведении реорганизации, в бухгалтерской отчетности (промежуточной и (или) годовой) подлежит дополнительно раскрытию следующая информация о проводимой реорганизации:

Движение собственных акций, выкупленных у акционеров, приведено в следующей графе. Так как счет 81 «Собственные акции (доли)» активный, сальдо у него дебетовое, поэтому записывается в графу в круглых скобках. Движение по этому счету – увеличение (уменьшение) может произойти в результате: · дополнительного выпуска акций (строка 3214); · увеличения номинальной стоимости акций (строка 3215) или их уменьшени ; · уменьшения количества акций; · реорганизации юридического лица. Необходимо помнить, что стоимость выкупленных акций для последующей перепродажи или аннулирования учитывается на счете 81 в сумме фактических затрат на приобретение. Изъятие размещенных акций из обращения может произойти в результате их выкупа обществом у акционеров по решению общего собрания акционеров либо по требованию самих акционеров в случаях и с учетом ограничений, регламентируемых ФЗ от 26.12.1995г. №208-ФЗ «Об акционерных обществах». В дальнейшем эти акции могут быть проданы, либо аннулированы. В последнем случае на их номинал производится уменьшение уставного капитала общества с отнесением разницы между ценой выкупа и номинальной стоимостью аннулированных акций на прочие доходы (расходы). Расшифровка величины добавочного капитала содержится в следующей графе. По строкам, указывающим остатки на начало года, приводится сальдо по кредиту счета 83. Размер добавочного капитала может увеличиться в результате: · переоценки (дооценки) объектов основных средств, нематериальных активов (строка 3212), которая отражается в бухгалтерской отчетности в соответствии с ПБУ 6/01 и ПБУ 14/2007 (Д-т 01,04 К-т 83; Д-т 83 К-т 02,05); · доходов, относящихся непосредственно на увеличение капитала – строка 3213(курсовые разницы при взносах в уставный капитал иностранных инвесторов в соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Д-т 75(83) К-т 83 (75)); получения эмиссионного дохода от проданных акций (Д-т 51 К-т 83) и т.д. Добавочный капитал может уменьшиться в результате: · переоценки имущества (если актив, по которому была произведена дооценка выбывает, то сумма дооценки переносится на счет нераспределенной прибыли (Д-т 83 К-т 84); · расходы, относящиеся непосредственно на уменьшение капитала (направление добавочного капитала на увеличение уставного капитала (Д 83 К 80); направление добавочного капитала на погашение убытка (Д 83 К 84)). В строке «Изменение добавочного капитала» необходимо показать, за счет каких составляющих произошло его увеличение или уменьшение. Для отражения изменений в составе резервного капитала (счет 82) предназначена отдельная графа. Эту графу заполняют только те организации, которые образуют резервный капитал либо в соответствии с законодательством, либо в соответствии с учредительными документами и учетной политикой. Величина резервного капитала может возрасти в результате отчислений за счет нераспределенной прибыли (Д-т 84 К-т 82). Резервный капитал в соответствии с протоком собрания учредителей, может быть направлен: · на покрытие убытков отчетного года или прошлых лет (Д-т 82 К-т 84); · на выкуп собственных акций у акционеров, в случае отсутствия иных средств без уменьшения уставного капитала (Д-т 82 К-т 83,84); · при погашении облигаций акционерного общества Д-т 82 К-т 58). В следующей графеприводятся данные о нераспределенной прибыли (непокрытом убытке) (счет 84). По строке 3211 «Чистая прибыль» отражается реформация бухгалтерского баланса – Д-т 99 К-т 84; В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала»может быть отражено изменение учетной политики, исправление существенных ошибок, погашение убытка учредителями и т.д.; Строка 3216 «Реорганизация юридического лица»отражает увеличение нераспределенной прибыли в результате проведенной реорганизации (в форме слияния). Уменьшение нераспределенной прибыли может быть отражено встроке «убыток». Здесь записывается полученный убыток по итогам отчетного периода – Д-т 84 К-т 99. По строке «Переоценка имущества» отражается уценка основных средств, нематериальных активов – Д-т 84 К-т 01,04; Д-т 02,05 К-т 84. Уменьшение нераспределенной прибыли может произойти также в результате: · списания расходов, относящихся непосредственно на уменьшение капитала (изменение учетной политики, исправления существенных ошибок); · при уменьшении номинальной стоимости акций; · при уменьшении количества акций; · при реорганизации юридического лица; · при начислении дивидендов (Д-т 84 К-т 75); · при изменении добавочного капитала (Д-т 84 К-т 83); · при изменении резервного капитала (Д-т 84 К-т 82).

|

|