|

|

Учет затрат на производство по системе «директ-костинг»

Система «директ-костинг» состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются между изделиями. Оставшуюся часть затрат (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оценивается не только себестоимость продукции, но и запасы — остатки готовой продукции на складах и незавершенное производство. Разделение затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами системы «директ-костинг». Для повышения объективности разделения смешанных затрат на постоянные и переменные управленческий учет предлагает ряд эффективных практических методов. Рассмотрим наиболее простой из них — метод высшей и низшей точек. Он предполагает следующий алгоритм расчетов. Среди данных об объеме производства и затратах за период выбираются периоды, обладающие максимальными и минимальными значениями объемов производства (деловой активности) и затрат — высшая и низшая точки. Находятся разности в уровнях объема производства и затрат. Определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период. Определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий объем производства. Рассчитывается общая величина постоянных расходов как разность между всеми затратами и величиной переменных затрат. Составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства. Для любознательных

Пример. Проиллюстрируем вышеизложенный алгоритм, используя данные анализируемого нами предприятия. В табл. 1 приведены исходные данные об объемах производства и затратах за анализируемый период (по кварталам). Из приведенных данных видно, что наибольший выпуск продукции был достигнут в первом квартале 2006 г. (31 000 шт.) и ему соответствуют расходы в сумме 1497 300 руб. В первом квартале 2005 г., напротив, выпущено минимальное количество изделий (25 900 шт.), на что было израсходовано 1 295 518 руб. Найдем отклонения в объемах производства и затратах в максимальной и минимальной точках: ∆q=qmax-qmin=31 000-25 900=5 100 шт.; Таблица 1.

Исходные данные об объемах производства и затратах анализируемогопериода

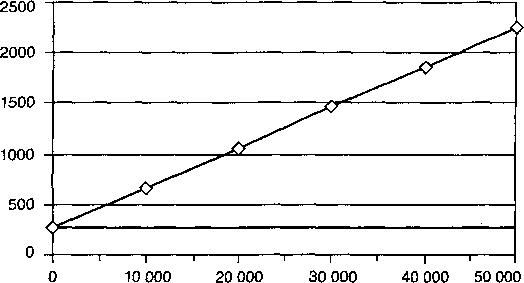

∆З=Зmax-Зmin=1 497 300-1 295 518=201 782 руб. Тогда ставка (Ст) переменных расходов на единицу продукции (или коэффициент реагирования затрат) будет определена по формуле Ст =∆З /∆q, что составит 201 782 /5100 = 39,565 руб. Величину совокупных переменных расходов в максимальной и минимальной точках вычисляем путем умножения рассчитанной ставки на соответствующий объем производства: Ст * qmax = 31 000 * 39,565 = 1 226 515 руб. — совокупные переменные расходы в максимальной точке (в I квартале 2005 г.). Аналогично Ст * qmin= 25 900 * 39,565 = 1 024 733,5 руб. — совокупные переменные расходы в минимальной точке (в I квартале 2004 г.). Из исходных данных известно, что общая сумма издержек в I квартале 2006 г. составила 1 497 300 руб., следовательно, на долю постоянных затрат в максимальной точке приходится 1 497 300 - 1 226 515 = 270 785 руб.Размер постоянных затрат в первом квартале 2005 г. (минимальная точка) составит 1 295 518- 1024 733,5 = 270 785 руб.Полученные результаты позволяют заключить, что совокупные расходы предприятия зависят от объема производства следующим образом: У= 270 785 + 39,565Х, где Y — расходы предприятия, руб.; X — объем производства, шт. Поведение этих затрат показано на рис. 1.

Рис. 1. Поведение затрат предприятия

Как видно из приведенных расчетов, метод высшей и низшей точек довольно прост в применении. Его цель состоит в том, чтобы спрогнозировать поведение затрат организации при изменении ее деловой активности. Определив поведение затрат анализируемого нами предприятия, приступим к рассмотрению порядка отражения операций на бухгалтерских счетах в условиях системы «директ-костинг». Если при калькулировании полной себестоимости постоянные общепроизводственные расходы и общехозяйственные расходы участвуют в расчетах, то в системе «директ-костинг» они из расчетов исключаются. Рассматриваясь как периодические (расходы периода), постоянные общепроизводственные и общехозяйственные расходы полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды изделий. Прямые производственные затраты с кредита счетов 10, 70, 69 списываются в дебет счета 20 «Основное производство». Переменная часть общепроизводственных расходов со счета 25 «Общепроизводственные расходы» также списывается на счет 20. Переменные затраты с использованием какой-либо базы распределения в дальнейшем будут отнесены на соответствующие виды изделий. Постоянная часть общепроизводственных затрат вместе с общехозяйственными расходами рассматриваются как периодические и при этом варианте не включаются в себестоимость изделий (носителей затрат), а списываются на счет 90 «Продажи», уменьшая выручку от реализации продукции. Калькулирование переменной себестоимости, осуществляемое в системе «директ-костинг», позволяет рассчитать значение показателя маржинального дохода (суммы покрытия). Маржинальный доход — это разница между выручкой от продажи продукции (работ, услуг) и ее переменной себестоимостью. В состав этого показателя входят прибыль и постоянные затраты предприятия. Вычитанием из маржинального дохода постоянных издержек формируется показатель прибыли организации. Маржинальный доход может рассчитываться по каждому изделию, центру ответственности, а также по организации в целом. Могут определяться плановые и фактические значения этого показателя. Подобная информация оказывает неоценимую помощь в процессе принятия краткосрочных управленческих решений. Влияние выбранного метода учета затрат на величину себестоимости продукции, оценку запасов и прибыли рассмотрим, используя данные бухгалтерского учета анализируемого предприятия за IV квартал 2005 г. Как уже отмечалось, применение на практике системы «директ-костинг» предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 «Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Сумма оборота счета 25-1 в конце отчетного периода, распределяясь между видами продукции, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи». Ранее в результате анализа поведения затрат предприятия с помощью метода высшей и низшей точек было получено уравнение Y= 270 785 + 39,565Х. Таким образом, совокупные постоянные затраты, приходящиеся на готовую продукцию, составляют 270 785 руб. Эта сумма складывается из общепроизводственных и общехозяйственных расходов. Допустим, что общехозяйственные расходы составляют 119 645 руб., тогда на долю общепроизводственных постоянных расходов (счет 25-2) придется 270 785 - 119 645= 151 140 руб. Вычитая из совокупных общепроизводственных расходов, приходящихся на готовую продукцию за отчетный период (152 273 руб.), их постоянную часть (151 140 руб.), получим значение переменных общепроизводственных расходов в части готовой продукции — 1133 руб. Общехозяйственные расходы, относимые на незавершенное производство, составят 7636,92 руб. Суммируя их с общехозяйственными расходами в готовой продукции (119 645 руб.), получим сумму оборота счета 26 за IV квартал 2005 г. — 127 281,92 руб. Она подлежит списанию в дебет счета 90 «Продажи». Используя результаты калькулирования полной себестоимости, находим, что общепроизводственные расходы в незавершенном производстве составят 9719,55 руб. Соотношение переменных и постоянных общепроизводственных расходов, относящихся к готовой продукции (1333 / 151 140), позволяет нам рассматривать все общепроизводственные расходы в незавершенном производстве как постоянные, отражая их на счете 25-2. Сумма оборота по счету 25-2 «Общепроизводственные постоянные расходы» за IV квартал 2005 г. составила 160 859,55 руб. (сумма общепроизводственных постоянных расходов, приходящихся на готовую продукцию и незавершенное производство). Она будет отнесена в дебет счета 90 «Продажи». Оборот по счету 25-1 «Общепроизводственные переменные расходы» (1133 руб.) распределим между изделиями 1 и 2. Как и прежде, за базу распределения примем заработную плату производственных рабочих (алгоритм распределения был представлен выше). Тогда из общей суммы общепроизводственных переменных расходов, приходящихся на готовую продукцию, 645,81 руб. будет отнесено на изделие 1 и 419,21руб. — на изделие 2. Прямые затраты на готовую продукцию, собранные на счете 20 «Основное производство» за анализируемый период, непосредственно включаются в себестоимость изделия 1 в сумме 671 333,4 руб., изделия 2 — в сумме 416 333,4 руб. Сложив прямые издержки с переменными общепроизводственными расходами, ранее распределенными по видам продукции, определим ее переменную себестоимость. Переменная себестоимость выпущенных изделий 1 составит: 671 333,4 + 645,81 =671 979,21 руб. Переменная себестоимость одного изделия 1: 671 979,2/ 19170 = 35,05 руб. Переменная себестоимость изделий 2 составит 416 333,4 + 419,21 руб. = 416 752,61 руб. Переменная себестоимость одного изделия 2 будет равна 416 752,61 /8330 = 50,03 руб. Себестоимость всей готовой продукции — 671 979,21 +416 752,6= 1 088 731,82 руб. На счете 90 «Продажи» формируется первый финансовый результат — маржинальный доход — 747 038,18 руб. Тогда прибыль составит Маржинальный доход — Постоянные расходы = 747 038,18 - (160 859,55 + 127 281,92) = 458 896,71 руб. Результаты расчетов, выполненных в системе «директ-костинг» и по методу учета полных затрат, сведены в табл. 2. Сравнение полученных результатов позволяет заключить: себестоимость единицы продукции, рассчитанная по методу «директ-костинг», ниже полной себестоимости (по изделию 1 — на 8,57 руб., по изделию 2 — на 12,8 руб.). В системе «директ-костинг» на 17 356,47 руб. ниже и оценка запасов, чем при методе учета полных затрат. Поэтому себестоимость реализованной продукции оказывается выше, а следовательно, прибыль меньше при методе учета переменных затрат на ту же сумму. Напомним, однако, что система «директ-костинг» для целей представления внешней финансовой отчетности и уплаты налогов не применяется. Являясь подсистемой управленческого учета, она используется лишь для внутренних целей, в частности для прове-дения краткосрочного управленческого анализа. Методика калькулирования, применяемая в системе «директ- костинг», влияет не только на величину себестоимости продукции, по и на форму отчета о прибылях и убытках. Внимание в нем фокусируется на разделении затрат на постоянную и переменную части и на порядке формирования показателя маржинального дохода (табл. 3). Таблица 2. Оценка себестоимости, прибыли и запасов при учете переменных (метод «директ-костинг») и полных затрат, руб.

В отчете, составленном по результатам калькулирования полной себестоимости, показатель маржинального дохода не рассчитывается (табл. 4). Калькулирование переменной себестоимости помогает бухгалтеру-аналитику оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают подобных результатов. Система «директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда оплата за них полностью не покрывает издержки по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого нижней границей цены. Таблица 3. Отчет о прибылях и убытках (система "директ-костинг")

Таблица 4. Отчет о прибылях и убытках (калькулирование полной себестоимости)

За пределами границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система «директ-костинг». Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится болee обозримой, а отдельные статьи затрат — лучше контролируемыми. Таким образом, система «директ-костинг» — это система управленческого учета, базирующаяся на категории переменных (либо частичных) затрат. Эта система не лишена недостатков, но имеет и некоторые преимущества по сравнению с системой полного учета и распределения затрат. Выбор между ними зависит прежде всего от практической пользы применения той или иной системы.

Для любознательных

|

|