|

|

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

Трудовые ресурсы

Расчет численности рабочих основных профессий, произведен исходя из определенного проектом типа и количества оборудования и норм его обслуживания ("Нормативы для расчета численности трудящихся при проектировании угольных и сланцевых разрезов"). Численность руководителей, специалистов и служащих определена согласно анализу данных фактически действующих аналогичных разрезов. Режим работы горного предприятия принят на основании заданияна проектирование и соответствует нормами технологического проектирования и трудовому законодательству: • количество рабочих дней в году - 353; • число смен в сутки - 3; • продолжительность смены 8 часов. Коэффициент списочного состава определен исходя из режима работы предприятия, установленной законом продолжительности рабочей недели, продолжительности отпуска и возможного числа неявок в соответствии с действующими нормативными документами.

где: Тпр. - количество дней работы предприятия в год; tпр.дн - количество праздничных дней в году; tвых.дн. - количество выходных дней в году для работника; tотп. - продолжительность отпуска для работника; Вых.н. - количество выходных дней в неделю для работника; 0,04 - коэффициент возможного числа неявок. По годам расчетного периода численность трудящихся разреза для каждого варианта приведена в таблицах 4.8.6-1÷4.8.6-3.

Инвестиционные издержки Общая сумма инвестиционных издержек по каждому варианту складывается из первоначальных капитальных вложений на освоение лицензионного участка и затрат на создание оборотногокапитала.Освоение инвестиционных издержек по годам рассматриваемого периода приведено в таблицах4.8.7-1÷4.8.7-3. Сумма первоначальныхкапитальных вложенийпо рассматриваемым вариантам равнозначна. В сводном виде первоначальные капитальные вложенияотражены в таблице4.8.1. Стоимость оборудования принята по данным заводов производителей. Строительно-монтажные работы по объектам поверхности рассчитаны на базе проектов-аналогов, ранее выполненных ОАО «Кузбассгипрошахт».

Оборотные средства определены как сумма средств, необходимых для начала нормальной производственной деятельности, и средств необходимых для обеспечения их прироста в процессе эксплуатации. Расчет необходимого оборотного капитала произведен в соответствии с нормативами запасов и сроками проведения платежей.Необходимая величина оборотного капитала по годам расчетного периода приведена в таблицах4.8.8-1÷4.8.8-3. Изменения инвестиционных вложений по вариантам отработки запасов незначительны и связаны с затратами на создание оборотного капитала.

Затраты на производство и сбыт продукции Затраты, включаемые в себестоимость добычи угля, определены в соответствии с главой 25 Налогового Кодекса РФ, введенной Федеральным законом от 06.08.2001 №110-ФЗ, с учетом изменений и дополнений, действующих на момент выполнения проекта. Затраты на производство и сбыт продукции по элементам затрат по годам расчетного периода приведены в таблицах 4.8.5-1÷4.8.5-3. Расчет эксплуатационных расходов на производство по элементам затрат хранится в архиве отдела.

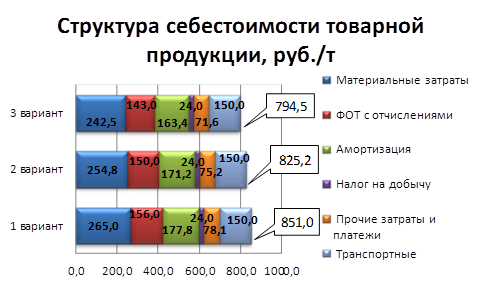

Себестоимость 1 тоннытоварной продукции в среднем за рассматриваемый период по оцениваемым вариантам отражена в таблице4.8.2. Сравнение себестоимости добычи по рассматриваемым вариантам графически представлено на рис. 4.8.2.

Рис.4.8.2

Снижение себестоимости 1 тонны товарной продукциипо вариантам отработки запасов достигается за счет снижения коэффициента вскрыши. Производственная программа и расчет выручки от реализации Производственная программа представляет собой добычу энергетической марки «Д». Реализацию товарной продукции планируется отгружать в рядовом виде. Согласно представленных заказчиком технических условий на отгрузку товарной продукции, на экспорт отправляется уголь с теплотой сгорания 5400кКал и выше. Уголь с более низкой теплотой сгорания отгружается на внутренний рынок. Цена реализации на экспорт принята согласно данным ООО «Шахтоуправление «Майское» и составляет 51$ на условияхFCA при теплоте сгорания 5400кКал (1479руб./т). Цены реализации на внутреннем рынке приняты в среднем за 3 последних года по даннымИА "Металл Эксперт"(информационное издание «Рынки угля»):

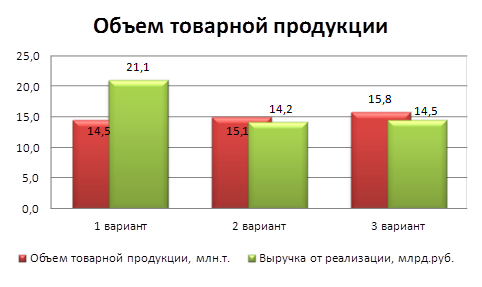

По годам рассматриваемого периода учтено изменение качества добываемого угля. При реализации товарной продукции корректировка цены производится от изменения теплоты сгорания (изменениетеплоты сгорания реализуемого угля на 1% - цена меняется также на 1%). Расчет выручки от реализации по годам рассматриваемого периода представлен в таблицах4.8.9-1÷4.8.9-3. Графически объем товарной продукции по рассматриваемым вариантам представлен на рис.4.8.3.

Рис.4.8.3 По рассматриваемым вариантам объем добычи увеличивается. По варианту 2 в сравнении с вариантом 1 увеличение составляет3,9%, по варианту 3 – 9,0%. Рост объема добычи происходит за счет присечки боковых пород,при этом ухудшается качество добываемого угля - увеличивается зольность и соответственно снижается теплота сгорания. В результате происходит снижение выручки от реализации. Объем выручки реализации по вариантам 2 и 3 ниже, чем по варианту 1 на 32,7и 31,4%% соответственно.

|

|