|

|

Представление таможенной системыВ рамках организационного подхода таможенная служба характеризуется как целое в государственном устройстве России, определяются ее место и роль в политико-экономической деятельности государства. Кроме того, этот подход также позволяет целостно представить и внутреннюю структуру единой системы таможенных органов. Повышение эффективности таможенных органов в обеспечении внешнеэкономической деятельности России в значительной мере определяется согласованностью процессов их развития с направленностью и динамикой эволюционного развития РФ и мирового сообщества. Такая согласованность достигается на основе реализации следующих механизмов: интеграции таможенной службы в сферу политико-экономической деятельности государства, адаптации таможенной службы к эволюционирующей экономической политике и стратегии экономического развития и безопасности России, реализации стратегического управления и контроля процессов развития таможенной службы. Наличие таких механизмов и их использование обеспечивают качественное изменение места и роли таможенной службы в государственно-экономической и социальной жизнедеятельности страны. Целостное (системное) представление таможенной службы в качестве компонента государственной политики России отражено на рис. 35. При таком представлении наблюдаются три уровня вложенности следующих систем: таможенной службы РФ как системы, ВЭД РФ как метасистемы и России как макросистемы.

Здесь таможенная служба рассматривается как элемент метасистемы - внешнеэкономической деятельности России или, в общем случае, России как макросистемы. Такой элемент-система формируется для целей эффективной реализации стратегии ВЭД, экономической политики и политики государственной безопасности России и реализует в полном объеме следующие системные таможенные функции: функцию таможенного контроля, экономическую (фискальную), правоохранительную, регулирующую и информационно-аналитическую функции.

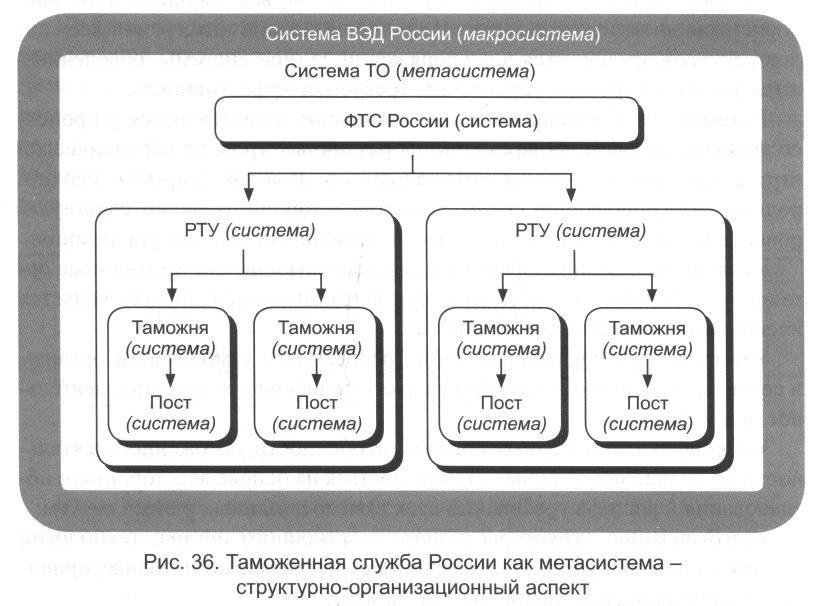

При таких условиях, с позиций целостности, таможенная служба в отношении вышестоящих систем может рассматриваться как «вложенная» система. Вложенность объектов системного управления является основным конструктивным механизмом интеграции и реинтеграции систем. В первом случае речь идет о формировании мета- и макросистем. Во втором - о разделении объекта управления и его окружения. Таможенная служба на основе тех же представлений сама является метасистемой, т. е. состоит из совокупности вложенных систем, показанных на рис. 36.

Таможенная служба представлена в таком случае для целей системного управления. На нижнем уровне данной организационной структуры (см. рис. 36) находятся таможенные посты. Они входят в качестве элементов в более сложные системы - таможни, последние, в свою очередь, являются элементами еще более сложных систем - региональных таможенных управлений, которые являются элементами ФТС России. Совокупность этих вложенных иерархических систем является метасистемой и составляет единую систему таможенных органов России, которая, в свою очередь, есть один из элементов макросистемы, например, России или системы внешнеэкономической деятельности. Именно макросистема задает таможенным органам цели и ограничения, в рамках которых на основе имеющихся ресурсов обеспечивается их деятельность. Единая система таможенных органов должна обладать структурой, набором функций, укомплектованностью штатов, их квалификацией, оснащенностью техникой и инфраструктурой в целом, позволяющими разрешать возникающую в процессе эволюции макросистемы проблемную ситуацию. Это означает, что единая система должна адекватным образом реагировать на изменения воздействий макросистемы, сохраняя при этом свою эффективность. Именно согласованностью всех процессов (от макросистемы до таможенного поста) при оптимальной интеграции всех видов ресурсов, имеющихся в распоряжении единой системы, обеспечиваются заданный уровень управления, требуемая эффективность. Реальные проблемные ситуации возникают и разрешаются в процессе управления квазиодновременно на различных уровнях иерархической структуры единой системы таможенных органов как открытой неоднородной интегрированной среды, свойства которой позволяют сформулировать следующие принципиальные положения системного управления: • главным системным фактором, воздействующим на таможенные органы со стороны макросистемы и определяющим их специфику, является внешнеэкономическая деятельность; • метасистема предъявляет свои требования к таможенным органам и соответствующим образом определяет специфику их создания, деятельности и управления; • специфика таможенных органов, особенности таможенной деятельности и управления должны устанавливаться на основе всестороннего обследования и анализа требований всех взаимосвязанных с ними систем; • оптимизацию структуры любого таможенного органа, технологии его деятельности и управления следует осуществлять по методике, ориентированной непосредственно на этот объект; • оптимизацию структуры и механизма управления в таможенных органах, находящихся примерно в равных условиях, целесообразно проводить по единой методике. Необходимо также подчеркнуть, что в первом случае (см. рис. 35) речь шла о макроуровневом представлении таможенной службы и о свойственных ей макропроцессах в целях анализа ее роли в государстве. Во втором (рис. 36) - о метауровневом представлении службы и характерных для этого уровня метасистемах и процессах в целях структурно-организационного анализа собственно таможенной службы. |

|