|

|

Формализация теоретической моделиТаможенного менеджмента

Вербально теоретическая модель менеджмента определяется во взаимосвязи существующей системы финансово-товарного потока и воздействующей на нее системы регуляторов или механизмов регулирования ВЭД. В формализованном виде речь идет о системе функциональных зависимостей следующего вида:

где Mt°, Ms0, Mm° - номинальные структуры механизмов регулирования: таможенного, государственного и международного соответственно; Рх - проблемная ситуация в сфере ВЭД (х = t, s, m); Zx - цель внешнеэкономической деятельности (х = t, s, m). По существу, данное выражение является формализацией базовой теоретической модели таможенного менеджмента. Анализ такой модели (1) показывает, что функционалы, характеризующие межгосударственное и государственное регулирование, зависят от проблемной ситуации, сложившейся в соответствующей сфере ВЭД и от возможностей взаимодействующих с ними механизмов регулирования. В свою очередь, проблемная ситуация в любой сфере внешнеэкономической или таможенной деятельности определяется целями ВЭД (таможенной деятельности) Zx (х = m, s, t), а также структурно-параметрическими характеристиками финансово-товарных потоков и стратегией регулирования (тройкой <Sx, Rx, Wx>). Представленные функционалы взаимоувязывают все основные объекты управления, а также отражают место и роль таможенной службы при

решении проблемы эффективного регулирования внешнеэкономической деятельности. Проведя несложные преобразования, легко перейти к параметрическому представлению модели. Так, например, механизм межгосударственного регулирования внешнеэкономической деятельности может быть представлен следующей зависимостью:

Зависимость данного вида следует рассматривать как функционал, определяющий иерархическую взаимосвязь между характеристиками финансово-товарных потоков и параметрами их регулирования. Содержательно синтез механизма регулирования параметров ВЭД сводится к формированию модели регулирования параметров системы финансово-товарных потоков. Создание такой модели позволяет осуществить переход от структурного описания системы финансово-товарных потоков как объекта управления к параметрическому, оценить изменения параметров такой системы и оптимизировать их. Параметрическая модель регулирования отражает взаимосвязь параметров двух основных функциональных элементов процесса регулирования: системы финансово-товарных потоков и механизма регулирования. При этом система как объект регулирования характеризуется текущей информацией о состоянии ее параметров, а регулирующие воздействия механизма имеют свои количественные характеристики. В аналогичном виде может быть получен и функционал Ms ( По результатам анализа полученных зависимостей (1) и (2) можно сделать следующие основные обобщения. Система функциональных зависимостей (1) устанавливает размерность задач системного анализа (в самом общем случае - поиска результативных (в зависимости от постановки задачи - эффективных, оптимальных или рациональных) механизмов регулирования внешнеэкономической и таможенной деятельности) в соответствии с уровнем их решения и определяет взаимосвязи между задачами различных уровней. Это позволяет ставить и решать задачи анализа и синтеза механизма регулирования для любого из уровней регулирования. Представление функционала в виде параметрической зависимости (2) позволяет рассматривать объект управления через взаимосвязь

параметров, характеризующих систему финансово-товарных потоков и соответствующие механизмы регулирования (т. е. только на параметрическом уровне). Это, в свою очередь, позволяет исследовать действие экономического механизма регулирования, например, в виде влияния тарифных мер на цену импортных товаров и изменение спроса на них на внутреннем рынке или воздействия нетарифных мер на цену перемещаемых товаров. Наличие параметрической взаимосвязи механизма регулирования ВЭД со структурно-параметрическими характеристиками финансово-товарных потоков и параметрами стратегии их регулирования позволяет формулировать задачу синтеза рационального (эффективного) механизма регулирования ВЭД как задачу разработки требований к механизму регулирования ВЭД на основе исследования и оптимизации структурно-параметрической модели системы финансово-товарных потоков. В частности, для уровня государственного регулирования России - в виде задачи выбора и применения системы тарифных и нетарифных мер, например, в целях оптимизации финансово-товарных потоков ее внешнеэкономической деятельности. Таким образом, основная идея управления сводится к исследованию структурно-параметрической модели системы финансово-товарных потоков ВЭД России, разработке требований к механизму регулирования с позиций оптимальности системы, созданию и внедрению результативного согласованного иерархического механизма регулирования внешнеэкономической и таможенной деятельности. В более общей постановке вопроса речь идет о проектировании механизма, обеспечивающего требуемую результативность таких видов деятельности[39].

Теоретические задачи Таможенного менеджмента

Результативность таможенного менеджмента непосредственно связана с решением следующих взаимосвязанных задач. Первой - задачи формирования оптимального механизма регулирования внешнеэкономической и администрирования таможенной деятельности. Второй - задачи формирования рациональной или оптимальной стратегии регулирования. Для данного этапа формального представления механизмов и процессов регулирования указанные задачи могут быть сформулированы только в общем виде: без детализации факторного пространства, без явно выраженного целевого функционала, без структуризации и соответствующей параметризации объектов и механизмов регулирования. Однако такая постановка является, несомненно, необходимой, поскольку ее отсутствие не позволяет осуществить целенаправленную декомпозицию решаемой проблемы регулирования внешнеэкономической и администрирования таможенной деятельности, не дает возможности представить ее в виде комплекса практически значимых задач и соответственно не позволяет разработать адекватную методологию их решения. Кроме того, попытка решить любую частную задачу регулирования внешнеэкономической и администрирования таможенной деятельности без понимания ее взаимосвязи с общей, как правило, не эффективна и ведет к неоправданной трате временных и финансовых ресурсов. Задача синтеза механизма регулирования ВЭД. Задача такого класса формулируется как задача проектирования механизма, обеспечивающего иерархическое воздействие на систему финансово-товарных потоков внешнеэкономической деятельности в целях оптимизации этой системы на любом из уровней воздействия. Решение данной задачи сводится к определению принципов, мер и инструментов воздействия на систему финансово-товарных потоков, их взаимосвязей и характеристик, а в общем случае - к проектированию механизма регулирования. С математической точки зрения задача ставится следующим образом: в условиях проблемной ситуации Рх (х = t, s, m) сформировать механизм регулирования внешнеэкономической деятельности Мх, воздействие которого на систему финансово-товарных потоков Gx в виде стратегии Rx на временном интервале т обеспечит оптимальность структуры системы Gx° по некоторому критерию extW(Sx°, Rx,

Представим такую постановку следующей формальной записью:

В записи три блока. Первый представляет проблемную ситуацию в системе финансово-товарных потоков, второй дает содержание задачи - преобразовать механизм регулирования ВЭД (числитель) с учетом его состояния, целей и рассматриваемого временного интервала (знаменатель), третий показывает цель решения задачи - сформировать систему финансово-товарных потоков Gx°, оптимальную по критерию Wx. Задача синтеза стратегии регулирования ВЭД. В рамках решения данной задачи необходимо ответить на вопросы: в каком объеме и в какой последовательности использовать возможности выбранного механизма регулирования, чтобы оптимизировать параметры системы финансово-товарных потоков в условиях его эволюции? Другими словами, как рационально использовать механизм регулирования? Задачу синтеза стратегии будем формулировать как задачу проектирования алгоритма, обеспечивающего иерархическое воздействие механизма регулирования на систему финансово-товарных потоков внешнеэкономической деятельности в целях оптимизации этой системы на любом из уровней воздействия. Постановку задачи сформулируем следующим образом. В условиях проблемной ситуации Рх (х = t, s, m) определить алгоритм воздействия механизма регулирования внешнеэкономической деятельности Мх на товаропотоки Gx в виде стратегии Rx с целью оптимизации структуры системы Sx° по критерию extW(Sx0, Rx,

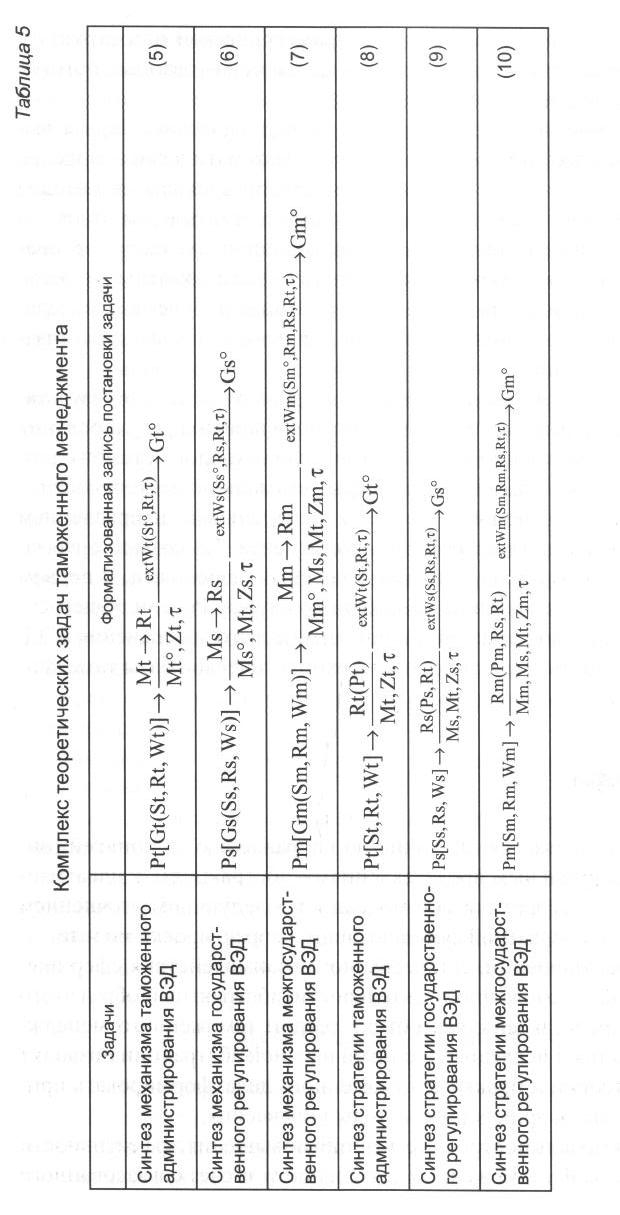

Принципиальное различие выражений (3) и (4) заключается в том, что в первом случае проектируется механизм регулирования, а во втором стратегия его применения в реальных условиях. Соответственно, первая задача решается при создании или развитии механизма, вторая - в процессе его применения. Весь комплекс теоретических задач таможенного менеджмента, ранжированный в соответствии с уровнями регулирования и администрирования, сведен в табл. 5. Здесь представлены общие постановки задач синтеза механизмов и стратегии международного, государственного и таможенного уровней регулирования и администрирования.

Важно отметить, что решение задач параметрической или структурно-параметрической оптимизации системы финансово-товарных потоков сопряжено с серьезными проблемами. Две из них основные: теоретическая и технологическая. Первая вызвана необходимостью разработки сложных математических моделей системы финансово-товарных потоков и применения адекватных методов оптимизации. Решение такой задачи можно осуществить в два этапа: на первом - провести оптимизацию системы на упрощенных, например, аналитических моделях, на втором - использовать более адекватные модели, например, имитационные или генетические. Вторая проблема определяется потребностью в создании технологии для решения задач оптимизации в режиме контроллинга. На наш взгляд, решение таких проблем достижимо и наиболее результативно в рамках предложенной концептуальной парадигмы регулирования на основе единой информационно-аналитической технологии таможенного менеджмента сферы ВЭД России и сферы таможенной деятельности. Разработка такой технологии является центральным направлением исследований в области таможенного менеджмента. Ее создание связано с административными и научно-методическими решениями. В первом случае речь идет о возложении на таможенную службу России общегосударственной функции информационно-аналитического обеспечения ВЭД. Во втором - о разработке методической и технологической базы таможенного менеджмента.

Выводы Теория развивается циклично по направлению от понятий (определений) к их формальным представлениям - абстракциям, к идеализированному объекту - теоретической модели с последующим уточнением понятий и далее - к адекватной формализации, корректировке модели. Модель взаимоотношений, согласованного взаимодействия сфер внешнеэкономической и таможенной деятельности, абстрактный образ этого взаимодействия представлены как объект теории таможенного менеджмента. Формализация и исследование такой научной абстракции позволит решать вопросы теории и практики таможенного дела, формировать принципы и разрабатывать прикладные методы управления. Теоретическая модель построена с позиций повышения эффективности внешнеэкономической и таможенной деятельности за счет согласованного

воздействия на эти процессы всех существующих регуляторов. Основное содержание парадигмы регулирования-контроля - формирование и реализация эффективной стратегии реструктуризации сфер внешнеэкономической и таможенной деятельности для достижения политических, социально-экономических и других явно или неявно выраженных целей группы государств или конкретного государства. Алгоритмическая последовательность регулирования определяется исходным состоянием сферы ВЭД, этапами (направлениями) решения проблемы регулирования и условиями перехода между этапами. Наличие критического рассогласования между целями и результатами ВЭД рассматривается как проблема. Основная идея управления сводится к исследованию структурно-параметрической модели системы финансово-товарных потоков ВЭД России, разработке требований к механизму регулирования с позиций оптимальности системы, созданию и внедрению результативного согласованного иерархического механизма регулирования внешнеэкономической и таможенной деятельности. Решение проблемы осуществляется на основе имеющегося информационно-аналитического обеспечения по таким направлениям, как: • анализ системы финансово-товарных потоков; • адаптация существующей или синтез более эффективной модели такой системы; • реструктуризация механизма регулирования внешнеэкономической деятельности; • корректировка существующей или формирование новой стратегии регулирования ВЭД; • локальная или глобальная реструктуризация системы финансовых, информационных и товарных потоков. Результативность таможенного менеджмента непосредственно связана с решением задач формирования оптимального механизма регулирования внешнеэкономической и администрирования таможенной деятельности и рациональной или оптимальной стратегии регулирования.

Контрольные вопросы

1. Определите таможенное дело как теоретический объект таможенного менеджмента. 2. Чем обусловлена необходимость создания теоретической модели таможенного дела?

3. Каковы условия формирования теоретической модели таможенного дела? 4. Перечислите основные элементы теоретической модели таможенного дела, охарактеризуйте каждый из них. 5. Раскройте алгоритм регулирования внешнеэкономической деятельности с позиций теоретической модели. 6. При решении какой центральной проблемы таможенного дела раскрывается алгоритмическое содержание модели? 7. Приведите формализованное описание таможенной деятельности в условиях теоретической модели. 8. Определите проблемные направления и сформулируйте теоретические задачи системного исследования таможенного дела.

Системное управление Таможенным делом

Структура и основное содержание системного управления таможенным делом. Теоретическое содержание базовой модели управления. Функционально-технологическая модель системного управления таможенной деятельностью. Аналитическая модель стратегического управления таможенной деятельностью. Графоаналитическое представление процесса системного управления. Суть и технология стратегического управления (аппарат графоаналитической визуализации системных процессов). Общая функциональная структура решения задач системного управления таможенной деятельностью.

Вопросы

8.1. Структура и основное содержание системного управления таможенным делом. 8.2. Теоретическое содержание базовой модели управления. 8.3. Функционально-технологическая модель системного управления. 8.4. Аналитическая модель системного управления. 8.5. Графоаналитическое представление и теоретические задачи системного управления. 8.6. Задача позиционирования таможенных систем. 8.7. Общая функциональная структура решения задач системного управления. Выводы. Контрольные вопросы.

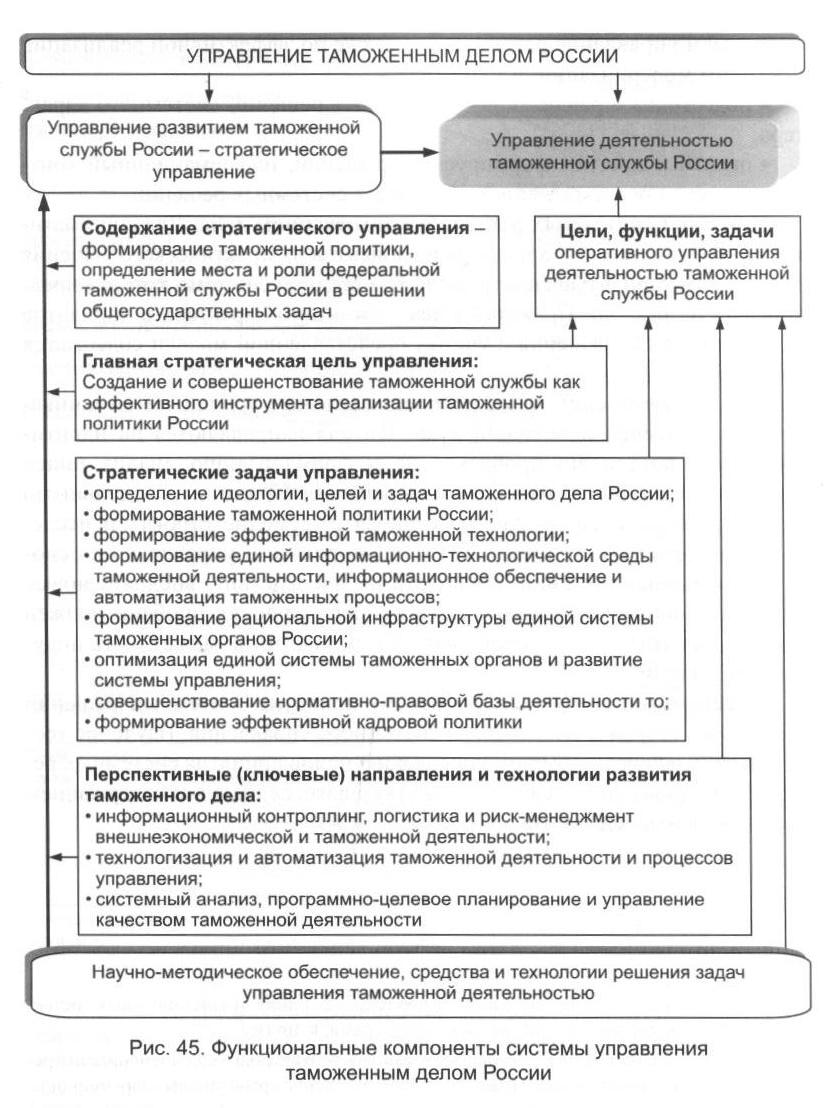

Рекомендуемая литература 1. Макрусев В. В. Основы системного анализа: учебник. - М: РИО РТА, 2006. 2. Букатова И. Л., Макрусев В.В. Теория целостно-эволюционной интеллектуализации социальных систем. - СТИ МГУС, 2004. 3. Общий и специальный менеджмент: учебник / под общ. ред. А. Л. Гапоненко, А. П. Панкрухина. - М.: Изд-во РАГС, 2000. 8.1. Структура и основное содержание Системного управления Таможенным делом Система управления таможенным делом России.Управление таможенным делом России включает два основных стратегических направления: управление деятельностью таможенной службы России и управление ее развитием. Функциональная структура, стратегические цели, задачи и ключевые направления системы управления таможенным делом России представлены на рис. 45. В организационном плане современная система управления таможенной службы России имеет иерархическую структуру. В рамках такой структуры управление реализуются на уровне ЦА ФТС России, региональных управлений, таможен и таможенных постов. Такая структура обеспечивает централизованный распределенный характер управления. На каждом уровне управления решается комплекс задач системного характера. При этом осуществляется мониторинг внешней торговли относительно контролируемого сегмента сферы ВЭД, принимаются и реализуются решения, обеспечивающие результативное (эффективное) достижение целей таможенной деятельности. Назовем такие решения системными. Системное решение (системного характера) - это решение непосредственно связанное с целью таможенной деятельности, а также с развитием таможенных систем или таможенного дела в целом. Типовые системные задачи и решения: • формирование системных решений по организации и функционированию таможенной системы (формирование и корректировка концепций и стратегий функционирования системы), по модернизации и развитию системы (формирование целей[40], стратегии[41], программ[42] развития

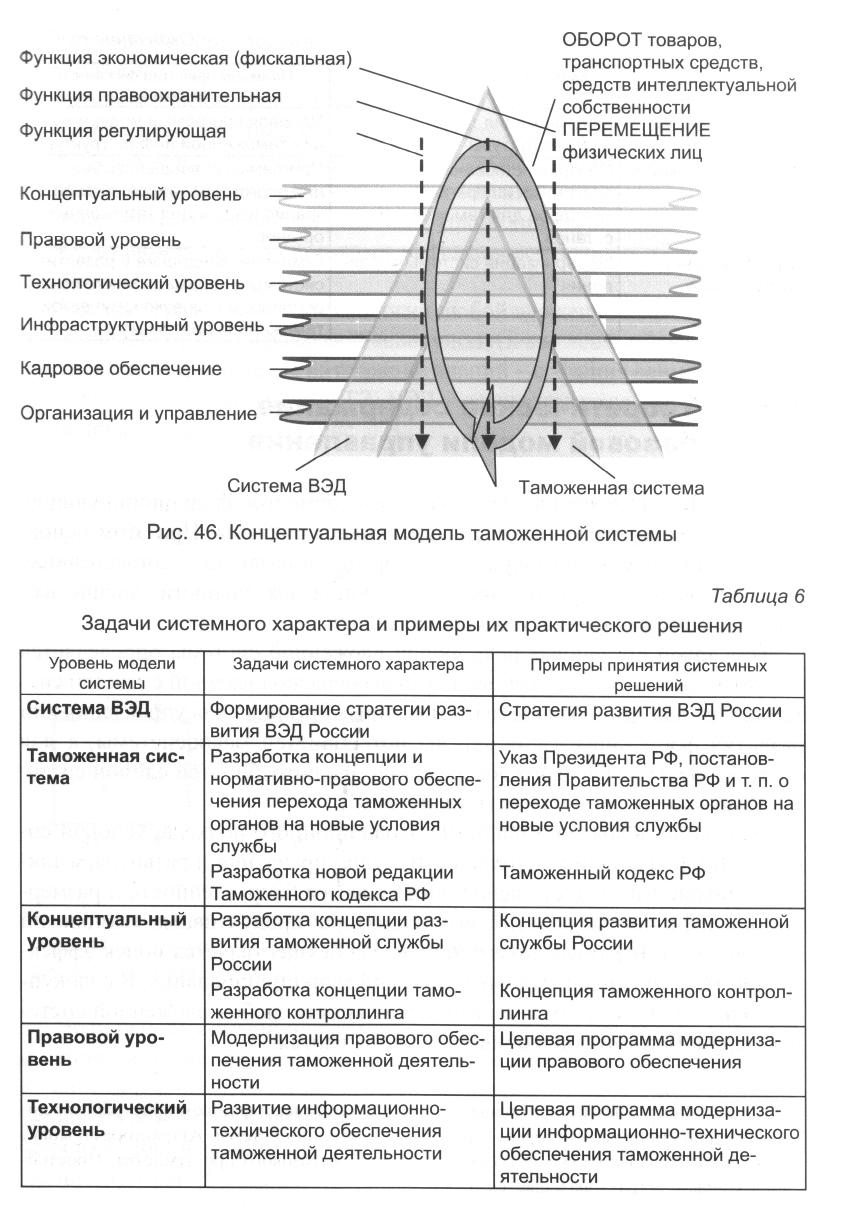

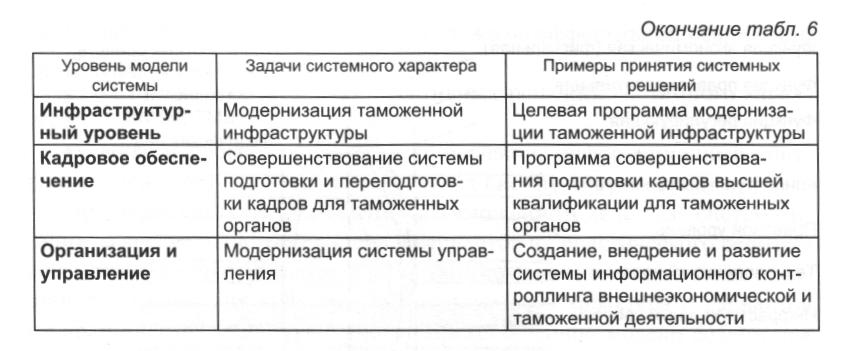

системы[43] и управление развитием), а также по эффективной реализации программ модернизации[44] и развития[45]; • подготовка и реализация оперативных решений системного характера; • оценка и прогноз формируемых решений, информационный контроль и оценка результативности принятых системных решений. Примеры системных решений в таможенномделе. Для систематизации задач системного характера и вариантов их практического решения рассмотрим концептуальную модель таможенной системы, которая представлена на рис. 46. Примеры задач системного характера и вариантов их практического решения с учетом представленной модели содержатся в табл. 6. При принятии системных решений основные усилия таможенника-аналитика, исследователя или руководителя направляются на идентификацию и постановку Проблемы, на ее формализацию, анализ, поиск множества альтернативных способов решения. Кроме того, отдельными важными моментами их работы становятся: умение строить и исследовать модели таможенных систем, планировать и управлять на основе принимаемых решений, оценивать их последствия, внедрять новые информационные технологии. Весь процесс решения проблем должен быть систематизирован, технологичен и только тогда может быть получен ожидаемый эффект. Теоретико-методологическую основу принятия системных решений составляют теория и методология системного управления. Изучение теоретических основ системного управления (основ принятия системных решений) в таможенном деле, по существу, является главным содержанием таможенного менеджмента.

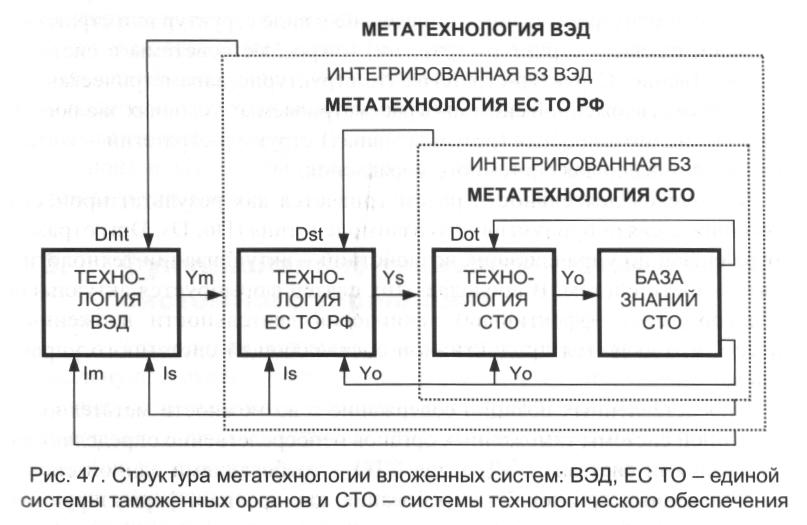

8.2. Теоретическое содержание Базовой модели управления Все таможенные системы - это совместно функционирующие, открытые, распределенные и развивающиеся системы. При этом основная цель их совместного функционирования и развития - согласованная целенаправленная (прогрессивная) эволюция деятельности: внешнеэкономической, таможенной и обеспечивающей. При такой постановке цель любой вложенной системы определяется только в соответствии с требованиями вышерасположенной смежной системы. Так, для единой системы таможенных органов цель управления или развития формулируется исходя из потребностей макросистемы, а для системы технологического обеспечения - из потребностей единой системы таможенных органов как метасистемы. Исходя из положений целостно-эволюционного подхода, условий согласованной эволюции деятельности, цели управления и развития, а также возможности их достижения определяются направленность и размерность канала поиска позитивного аттрактора[46] продуктивных технологий деятельности. В рамках такого аттрактора осуществляется поиск эффективной технологии для реальных условий функционирования. В совокупности же это есть метатехнология деятельности любой вложенной системы, параметры которой в общем случае задаются: • условиями прогрессивной эволюции деятельности взаимодействующих систем; • требованиями, предъявляемыми к системе; • возможностями по построению адекватной системы; • составом и характеристиками реализуемых базовых парадигм, а также общим алгоритмом когнитивно-продуктивной метатехнологии; • параметрами реальных условий функционирования системы; • составом и характеристиками эффективных технологий деятельнос-1и системы. Таковы параметры метатехнологии любой вложенной системы. В пределах рассматриваемой совокупности вложенных систем их совместная эволюция в целях интеграции знаний - создания единой системы интегрированных баз знаний (БЗ) ВЭД - осуществляется на основе метатехнологии макросистемы (рис. 47).

Возможности любой вложенной системы проявляются исходя из возможностей ее метатехнологии, а актуальное функционирование каждой из систем реализуется на основе соответствующей продуктивной технологии деятельности, содержание и потенциал которой определяются исходя из условий возникающей проблемной ситуации и уровня метатехнологии системы. В этой связи относительно метатехнологии сохраняется вложенность, аналогичная вложенности систем, а интеграция знаний в базе знаний обеспечивается в пределах метатехнологии соответствующего уровня вложенности и проходит по каналам когнитивного (интеллектуального) и продуктивного взаимодействия. Каналы (связи) когнитивного взаимодействия (Yo, Ys, Ym; Io, Is, Im) определяют процесс приобретения знаний, сопровождающих соответствующие внешнеэкономические действия или когнитивную составляющую метатехнологии. При этом прямые интеллектуальные связи (Yo, Ys, Ym) обеспечивают систему нижележащего уровня информацией об изменении проблемной ситуации в системе вышележащего уровня. Обратные интеллектуальные связи (Io, Is, Im) обеспечивают информацией о предыстории когнитивного процесса, которая включает информацию об изменениях в соответствующих БЗ. Знания формируются в виде целостной совокупности представлений о структурно-параметрической эволюции вложенных систем. При этом каждое «элементарное знание» определено в виде структур или стратегий (в общем случае - структур-стратегий) макро-, метасистемы и системы соответственно. Структур-стратегия это структурно-параметрическая характеристика вложенной системы в рассматриваемых условиях эволюции. Накопление оптимальных (результативных) структур-стратегий - когнитивная составляющая системного управления. Технология деятельности рассматривается как результат процесса познания, а связи продуктивного взаимодействия (Do, Ds, Dm) отражают реализацию управляющих воздействий - актуализации технологий деятельности систем. В пределах этих связей формируется актуальная (целесообразно эффективная) технология деятельности вложенных систем, что является продуктивной составляющей системного управления. С представленных позиций содержание и возможности метатехнологии единой системы таможенных органов непосредственно определяются требованиями системы ВЭД, а для СТО - требованиями единой системы таможенных органов. Эти требования, как правило, формулируются в виде: • общего назначения (целей) метасистемы; • основных функций и задач метасистемы; • прав, представляемых метасистеме для реализации се функций; • структурно-параметрической модели метасистемы; • системы показателей деятельности метасистемы и критериев ее эффективности. Соответствующее содержание метатехнологии определяется: • средствами синтеза продуктивных технологий деятельности (структур-стратегий деятельности) единой системы таможенных органов (системы технологического обеспечения); • совокупностью эффективных технологий деятельности (эффективных структур-стратегий деятельности), удовлетворяющих требованиям в полном объеме; • средствами реализации продуктивных технологий деятельности. Так, СТО, включая все ее компоненты (организационное, правовое, методологическое и информационно-технологическое обеспечение), входит в качестве распределенной технологической компоненты в технологию деятельности таможенных органов. Таможенная деятельность составляет основное содержание этой технологии. В свою очередь, технология деятельности таможенных органов является одной из компонент технологии внешнеэкономической деятельности России. Учитывая всю совокупность системных, технологических и когнитивных связей, нетрудно конкретизировать процессы и сформулировать задачи системного управления таможенной службой России, а также определить, что поиск результативной (рациональной, эффективной или оптимальной) продуктивной структур-стратегии является основной задачей системного управления. |

|

).

).