|

|

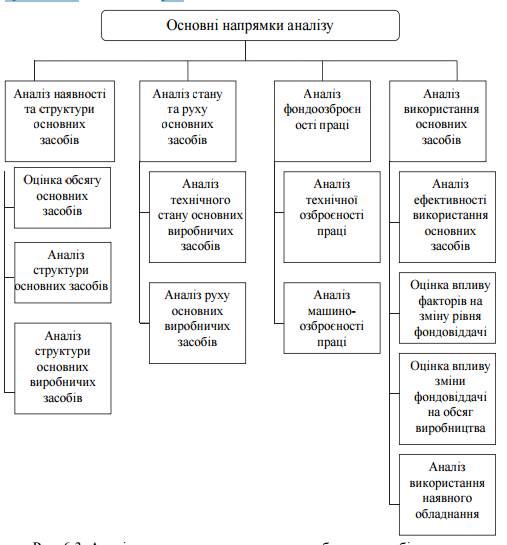

Аналіз складу та структури основних засобів.Вивчаючи стан основних засобів, визначають також і забезпечення ними підприємства. Для цього спочатку аналізують потужність обладнання й те, наскільки ця потужність відповідає виробничій програмі підприємства. Якнайповніше та якнайраціональніше використання основних засобів і виробничих потужностей підприємства сприяє поліпшенню всіх його техніко- економічних показників: зростанню продуктивності праці та фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень. Завдання аналізу стану та ефективності використання основних виробничих засобів можна визначити так: а) виявлення забезпеченості підприємства та його структурних підрозділів основними засобами, тобто встановлення відповідності величини, складу та технічного рівня засобів виробничій програмі підприємства; б) визначення рівня використання основних засобів і факторів, які впливають на нього; в) установлення належної комплектності наявного парку обладнання; г) з’ясування ефективності використання обладнання в часі та за потужністю; д) розрахунок впливу використання основних засобів на обсяг продукції; е) виявлення резервів підвищення ефективності використання основних засобів. Джерелами інформації для аналізу основних засобів підприємства є: - паспорт підприємства; - план економічного та соціального розвитку; план технічного розвитку; - форма №1 «Баланс (звіт про фінансовий стан)»; - форма №4 «Звіт про власний капітал»; - форма 1-П «Звіт підприємства (об’єднання) з продукції»; - форма №5 «Примітка до річної фінансової звітності»; 129 - форма 11-ОФ «Звіт про наявність та рух основних фондів, амортизацію (знос)». Крім названих джерел інформації, для аналізу використовуються також дані проведених на підприємстві інвентаризацій, інвентарні картки обліку тощо. Основні напрями аналізу використання основних засобів та послідовність його проведення показано на рис.6.3.

Велике аналітичне значення мають показники структури основних засобів. Насамперед аналізують розподіл основних засобів підприємства на основні Основні напрямки аналізу Аналіз стану та руху основних засобів Аналіз фондоозброєн ості праці Аналіз наявності та структури основних засобів Оцінка обсягу основних засобів Аналіз структури основних засобів Аналіз структури основних виробничих засобів Аналіз технічної озброєності праці Аналіз машино- озброєності праці Аналіз використання основних засобів Аналіз ефективності використання основних засобів Оцінка впливу факторів на зміну рівня фондовіддачі Оцінка впливу зміни фондовіддачі на обсяг виробництва Аналіз використання наявного обладнання Аналіз технічного стану основних виробничих засобів Аналіз руху основних виробничих засобів 130 виробничі засоби головного виду діяльності, основні виробничі засоби інших видів діяльності (наприклад, закладів торгівлі та громадського харчування у складі промислового підприємства) і засоби невиробничого призначення. Основні виробничі засоби головного виду діяльності є такою частиною засобів, яка бере участь у процес і виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, відповідно до часу використання. Поновлюються основні виробничі засоби через капітальні вкладення. Невиробничі основні засоби – це житлові будинки та інші об’єкти соціально- культурного й побутового обслуговування, які перебувають на балансі підприємства і не використовуються в господарській діяльності. Вони відтворюються тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Відповідно до с. 145 Податкового кодексу України основні засоби та інші необоротні активи включають 16 груп, відповідно до яких визначаються мінімально допустимі строки їх амортизації Виробничу потужність підприємства визначають промислово-виробничі засоби. Крім цього, заведено виокремлювати активну (робочі машини та обладнання) та пасивну частини засобів, а також окремі підгрупи відповідно до їхнього функціонального призначення (будівлі виробничого призначення, склади, робочі та силові машини, вимірювальні прилади та обладнання, транспортні засоби). Основні промислово-виробничі засоби безпосередньо пов’язані з виробництвом продукції і тому мають найбільшу питому вагу. Аналіз складу і структури основних виробничих засобів забезпечить керівництво підприємства інформацією про склад основних засобів і співвідношення між їхніми групами, уможливить виявлення тенденції зміни 132 структури основних засобів за групами. Порівняння із середніми та найліпшими показниками дасть змогу вжити відповідних заходів для відновлення оптимальної питомої ваги машин і обладнання як найактивнішої частини основних засобів, а також визначити міру впливу цих змін на показники використання основних засобів. Постійно змінюється і обсяг основних засобів підприємства. Насамперед він збільшується за рахунок уведення в дію основних виробничих будівель, верстатів, машин та іншого обладнання, їх реконструкції і модернізації. Крім того, підприємство може отримувати основні засоби від інших підприємств у порядку безоплатного передавання. Отже, зміни обсягу основних засобів підприємства обумовлюються їхнім надходженням і їхнім вибуттям. Аналізуючи основні засоби, треба брати до уваги те, що збільшення обсягу продукції, яка виробляється, залежить від частки в цих засобах нових, досконаліших засобів праці. Аналіз повинен розкрити причини вибуття основних засобів як щодо всього їх складу, так і за окремими видами або об’єктами. Проаналізувавши динаміку та структуру основних засобів, необхідно розглянути технічний стан засобів, що від нього також значною мірою залежить збільшення випуску продукції. |

|