|

|

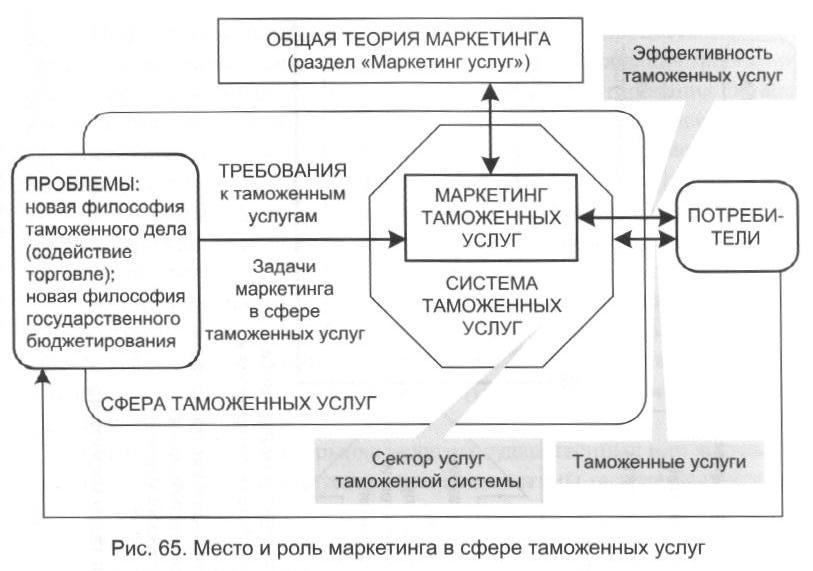

Место, роль и проблемы маркетингаВ сфере таможенных услуг Одной из системообразующих идей развития института таможенного администрирования является идея маркетинга таможенных услуг. Система таможенных услуг объединяет определенный сектор в сфере таможенных услуг, в настоящее время монопольно предлагаемых потребителю в некоммерческом виде. Однако границы сферы и секторов таможенных услуг (коммерческого и некоммерческого) и в настоящее время, и, особенно, в стратегической перспективе динамичны. Поэтому в системном плане проблема маркетинга таможенных услуг (в частности, проблема содействия участнику ВЭД, например, путем уменьшения его потерь в таможенном секторе) - это проблема поиска эффективных решений по двум направлениям развития института таможенного администрирования: • по стратегическому направлению - за счет расширения или сужения сектора таможенных услуг, контролируемого таможенными органами, в сфере таможенных услуг (например, путем изменения соотношения коммерческого и некоммерческого секторов на рынке таможенных услуг); • по оперативно-тактическому направлению - за счет снижения издержек внутри сектора таможенных услуг, контролируемого таможенной системой (например, путем снижения потерь непосредственно в процессе таможенного оформления и контроля на основе оптимизации соответствующих технологий). Место и роль маркетинга в сфере таможенных услуг графически изображены на рис. 65. Проблема маркетинга таможенных услуг может быть представлена комплексом задач анализа и (или) синтеза таможенной услуги, а в более широкой постановке - задачами синтеза и позиционирования таможенной системы на рынке таможенных услуг. Общая процедура решения проблемы включает в себя следующие основные задачи-этапы: 1) определение и анализ позиции существующей таможенной услуги на рынке таможенных услуг; 2) формирование требований к таможенной услуге для целей ее создания или модернизации; 3) определение оптимальной или рациональной позиции услуги и формирование стратегии ее достижения; 4) формирование маркетинговой стратегии продвижения таможенной услуги;

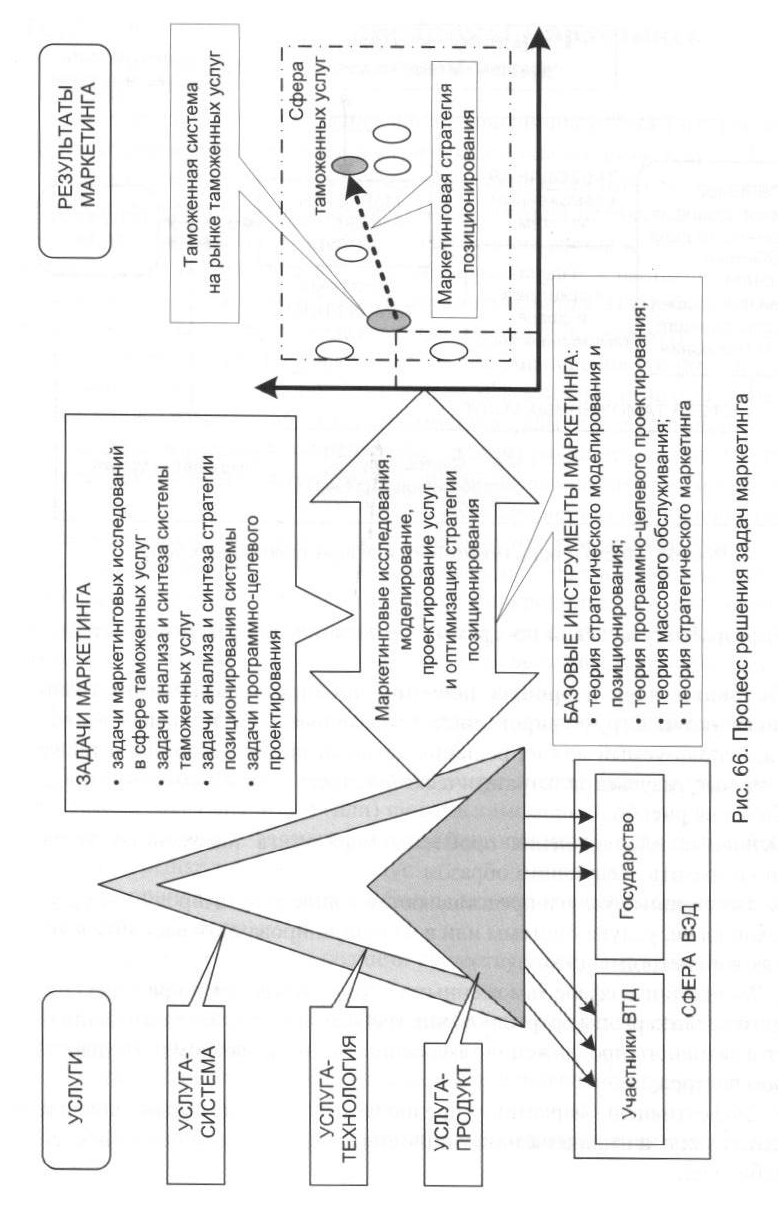

5) разработку целевой программы реализации маркетинговой стратегии. Основные идеи и процесс решения проблемы маркетинга таможенных услуг.Структурированные таможенные услуги, задачи маркетинга, используемый для их решения научный инструментарий, а также получаемые результаты (стратегический аспект) в их взаимосвязи представлены на рис. 66. Основные идеи решения проблемы маркетинга таможенных услуг можно выразить следующим образом. 1. Таможенные услуги представляются в виде услуги-продукта, услуги-технологии, услуги-системы или в их комбинированном варианте в условиях конкретной задачи. 2. Маркетинг в сфере таможенных услуг - это теория и практика системного анализа рынка, формирования требований к системе таможенных услуг и активного продвижения таможенных услуг в частном и государственном секторах. 3.Эффективный маркетинг предполагает решение задач анализа и синтеза услуг и стратегий их позиционирования с учетом потребностей потребителей. 4. Поиск оптимальных решений осуществляется в процессе маркетингового исследования сферы таможенных услуг, формирования требований к системе таможенных услуг, моделирования и проектирования системы таможенных услуг. В общем случае таможенная система проектируется как система услуг, способная реализовать эффективную стратегию позиционирования на рынке таможенных услуг. 5. Принципы и условия маркетинговых исследований, моделирования и проектирования для любого вида услуги и стратегии ее позиционирования идентичны. Алгоритм решения задачи стратегического маркетинга таможенныхуслуг. Рассматривая общую задачу стратегического маркетинга как задачу эффективного позиционирования услуги на рынке таможенных услуг, представим соответствующий алгоритм ее решения в виде определенной последовательности: 1) выбирается сегмент рынка услуг (государственных или частных); 2) задается или формируется стратегия системы таможенных услуг на данном сегменте рынка; 3) выбирается вид позиционируемой услуги (услуга-система, услуга-технология или услуга-продукт), конкретизируются ее параметры и структура; 4) определяется система показателей и критериев эффективности таможенной услуги; 5) выбирается вид модели для исследования услуги (аналитическая (параметрическая), экспертно-аналитическая, физическая); 6) проводится маркетинговое исследование выбранного сегмента рынка услуг. По результатам маркетингового исследования моделируется и анализируется позиция услуги на рынке услуг; 7) синтезируются оптимальная модель таможенной услуги и стратегия ее позиционирования в пределах стратегии системы услуг на выбранном сегменте рынка; 8) определяется экономическая или социально-экономическая эффективность системы таможенных услуг в условиях предполагаемых изменений; 9) формируются программа проектирования, модернизации или развития таможенной услуги и маркетинговая программа ее продвижения на рынок таможенных услуг. Здесь представлена одна итерация алгоритма. В результате такой итерации формируется альтернативная таможенная услуга или система таможенных услуг.

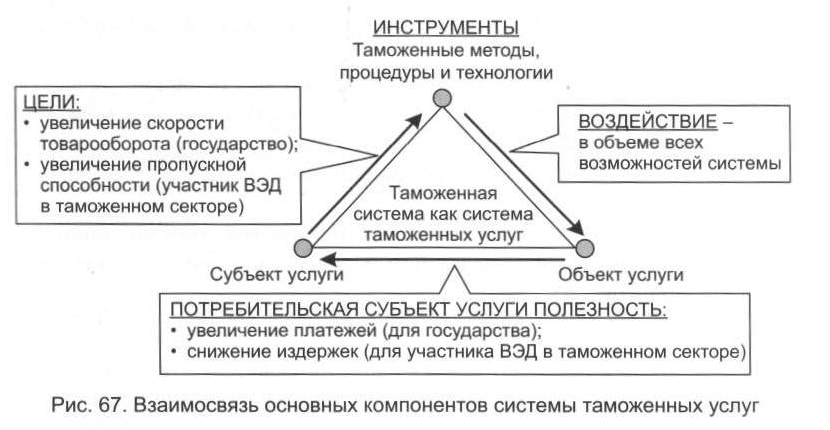

Модельное описание задачи стратегического маркетинга.Общая задача позиционирования услуги может быть представлена более частными задачами: • задачей маркетинговых исследований или мониторинга в сфере таможенных услуг; • задачей анализа эффективности таможенной системы как системы таможенных услуг; • задачей синтеза таможенной системы как системы таможенных услуг; • задачей формирования альтернатив и выбора приемлемой стратегии ее позиционирования. Приведем модельное представление задачи, воспользовавшись дляэтих целей известными инструментами маркетинга. Выбор способа инструментального описания процесса позиционирования зависит от степени информативной определенности ситуации на рынке услуг. В случае, когда имеется полная определенность для описания условий в сфере ВЭД, таможенной сфере и в формулировании позиций на рынке таможенных услуг, наиболее эффективными являются методы аналитического моделирования. С помощью таких методов достаточно просто определяются позиции конкурентов. Здесь чаще всего проводится аналитическое моделирование; дается численная характеристика позиций. Назовем такой вид модельного представления и решения задачи аналитическим моделированием. В случае, когда исследователь рынка сталкивается с устранимой информативной неопределенностью, а именно такая ситуация наиболее характерна для сфер внешнеэкономической и таможенной деятельности, для решения задач стратегического моделирования более эффективными становятся методы экспертно-аналитического моделирования. С помощью таких методов и с привлечением экспертов из соответствующих областей знаний осуществляется качественно-количественное описание таможенных услуг и условий их позиционирования. Как правило, требуется детальное структурирование услуги, описание ее функционально-технологических признаков и параметров, наиболее существенных с точки зрения реальных потребителей. Осуществляется экспертная оценка услуги. Определяется соответствующая позиция. В случае необходимости эта же техника может быть использована для определения позиции конкурента. По сути, при данных условиях эксперты работают не с параметрическим описанием услуги, а с ее экспертной моделью. Такая модель отражает структурно-технологическое представление эксперта об услуге и пара- метрическое качественно-количественное описание требований рынка услуг. Назовем такой вид модельного представления и решения задачи экспертно-аналитическим моделированием. В случае, когда исследователь рынка сталкивается с неустранимой информативной неопределенностью, решение задачи стратегического моделирования эффективнее проводить методом физического моделирования (на натурном эксперименте). В данной ситуации услуга поставляется на рынок без предварительных исследований, осуществляется мониторинг реакции рынка на новый товар. Существующая позиция услуги и ее перспектива моделируются и прогнозируются на основе данных мониторинга, формируемых в процессе физического моделирования. Назовем такой вид представления и решения задачи физическим моделированием. Рассмотрим самую общую ситуацию. Будем исходить из того, что мы решаем задачу оценки реальной позиции услуги-системы (системы таможенных услуг[71]) на рынке таможенных услуг и определения стратегии ее эффективного продвижения на этом рынке. Задачи продвижения на рынок таможенных услуг для услуги-технологии или услуги-продукта - частные случаи этой задачи. С целью конкретизации описания задачи и ее инструментального представления введем ограничения. 1. Систему таможенных услуг определяют компоненты, представленные на рис. 67.

2. Государство заинтересованно в увеличении доходов от ВЭД. Участники ВЭД заинтересованы в сокращении издержек в таможенном секторе. Условие непротиворечивости целей потребителей позволяет переходить к единой модели системы таможенных услуг. Во всех других случаях задача для каждого из потребителей услуг решается отдельно. Интересы государства и участников ВЭД совпадают, например, если говорить об увеличении скорости товарооборота (в частности, для государства в этом случае увеличивается объем платежей, растет доход) и о большей пропускной способности в таможенном секторе (предполагается, что, например, для участника ВЭД при этом снижаются расходы в таможенном секторе). 3. Таможенная система осуществляет свою деятельность на основе определенных процедур таможенного регулирования и контроля. С позиций деятельного подхода - это услуга-технология, оказывающая процедурно-инструментальное воздействие на объекты таможенного контроля: на участника ВЭД, бизнес-структуры и сферу ВЭД в целом. 4. Эффективность услуг в рамках такого подхода можно определить различными показателями[72]. Для примера остановимся на двух, по нашему мнению, наиболее существенных:

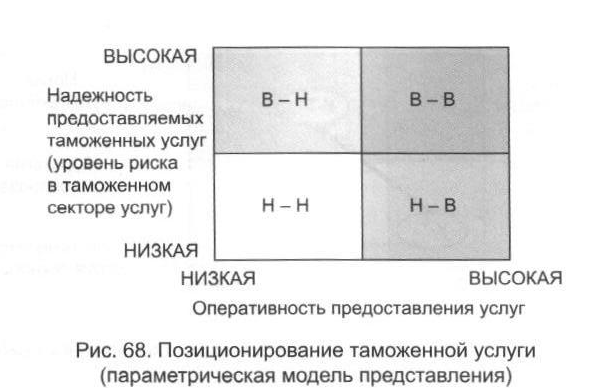

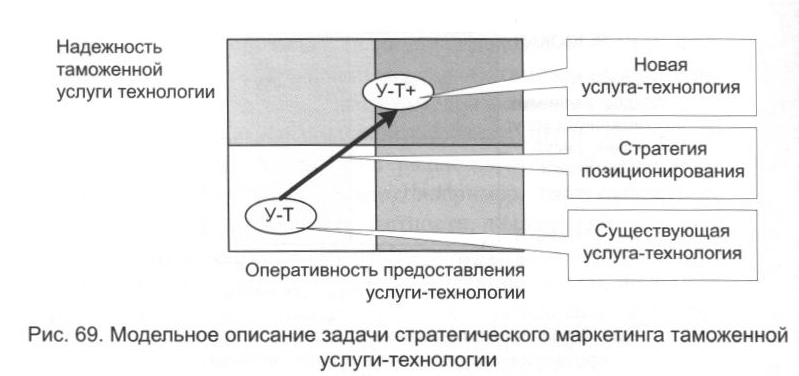

• оперативности предоставления услуг (время пребывания участника ВЭД в таможенном секторе, пропускная способность таможенного объекта, косвенно - интенсивность товарооборота и т. п.); • надежности предоставляемых услуг (отсутствие риска в таможенном секторе в результате качественного таможенного обслуживания; предполагается, что надежный таможенный сервис обеспечит низкие риски участника ВЭД). Все перечисленные выше условия позволяют ввести параметрическую модель для позиционирования таможенных услуг. В рассматриваемом контексте модель позиционирования таможенных услуг есть модель стратегического маркетинга, поскольку она описывает услугу и стратегию изменения ее позиции. Воспользуемся известной техникой Бостонской консультационной группы для наших целей и представим модель позиционирования так, как это показано на рис. 68.

На матрице позиционирования позиция услуги зависит от надежности и оперативных параметров следующим образом: • в квадрате «Н-Н» услуга характеризуется низкой надежностью и оперативностью; • в квадрате «В-Н» услуга характеризуется высокой надежностью и низкой оперативностью; • в квадрате «Н-В» услуга характеризуется низкой надежностью и высокой оперативностью; • в квадрате «В-В» услуга характеризуется высокой надежностью и высокой оперативностью. Выводы относительно услуги при ее нахождении в том или ином квадрате достаточно очевидны. В целом же необходимо определить ее исходную позицию и оценить позицию конкурирующей услуги (в процессе маркетинговых исследований или маркетингового мониторинга). Далее важно рассчитать возможности по изменению позиции, определить условия и реализовать соответствующие инновационные решения для обеспечения конкурентоспособности услуги. После всего этого остается модернизировать существующую или создать новую услугу и предъявить ее на рынок. В данной технике задача стратегического маркетинга представляет собой задачу позитивного изменения позиции некоторой услуги-технологии на рынке таможенных услуг. Модельное описание подобной задачи содержится на рис. 69. Здесь позиция услуги-технологии характеризуется уровнем изменений в секторе таможенных услуг и уровнем изменений в сфере ВЭД.

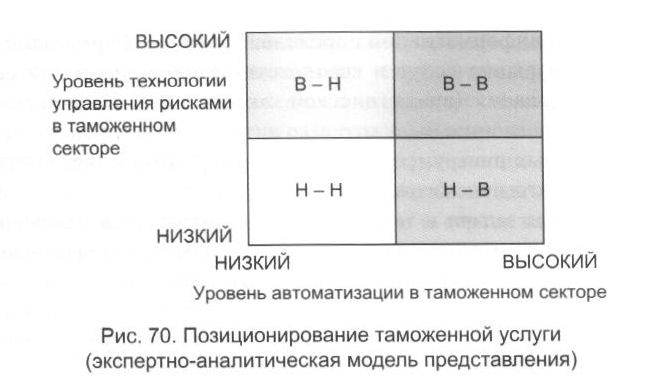

В случае экспертно-аналитического моделирования техника позиционирования остается прежней. Однако формирование позиции услуги на Бостонской матрице в этом случае осуществляется с привлечением знаний экспертов. Соответственно объектом анализа в данном варианте становятся не параметры услуги, а, как уже было отмечено, прежде всего, сама услуга, ее структура и технология. На рис. 70 показан пример экспертно-аналитического моделирования, когда будущее системы таможенных услуг определяется уровнем развития двух ключевых технологий: технологии автоматизации и технологии управления рисками[73]в таможенном секторе.

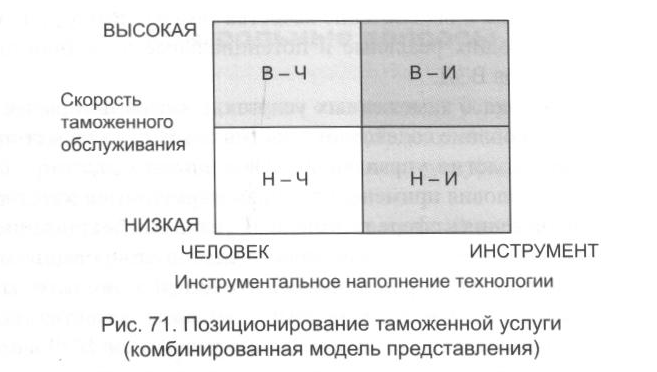

Пример комбинированного описания, когда позиция услуги меняется в зависимости от ее содержательного инструментально-технологического наполнения и параметра, характеризующего рассматриваемую систему услуг на рынке услуг, приведен на рис. 71. Здесь позиция таможенной услуги определяется существующим уровнем ее автоматизации и достигаемой скоростью обслуживания в исследуемом секторе услуг.

Таким образом, модельное представление задачи эффективного позиционирования услуги на рынке таможенных услуг зависит от следующих условий: • от вида и содержания позиционируемой услуги (т. е. какую услугу мы предоставляем: услугу-систему, услугу-технологию или услугу-продукт): • от выбранной системы показателей, описывающих услугу на рынке таможенных услуг;

• от степени информативной определенности для формального описания услуги и рынка услуг и соответствующей модели для ее описания и исследования (аналитической, экспертно-аналитической или физической); • от выбранных инструментальных средств для моделирования и решения задач стратегического маркетинга. Конкретизация задачи и техники ее решения задается условиями реального рынка и возможностями научно-методического обеспечения таможенных органов для решения задач такого класса.

Выводы В современных условиях значительно возрастает роль маркетинга в успехе таможенного администрирования, в решении проблем развития таможенных органов России. Знание основ маркетинга и участие в реализации маркетинговых программ в ближайшем будущем должны входить в круг основных обязанностей руководителей всех уровней управления таможенными органами. Каждый руководитель обязан вносить свой вклад в создание и обеспечение качества таможенных услуг, эффективно удовлетворяющих реальные и потенциальные потребности государства и участников ВЭД. В целом речь идет о таможенных услугах, о сфере или рынке таможенных услуг, о проблеме содействия участникам ВЭД, о маркетинге как современной методологии управления таможенными услугами. Необходимо определить условия применения теории маркетинга и адаптировать некоторые ее положения к сфере таможенных услуг. Предоставление государственных услуг в процессе таможенного администрирования должно основываться на нормах и принципах международных таможенных конвенций и соглашений, на международных стандартах качества (по типу стандартов ИСО-9000), а также на вовлечении участников ВЭД в процесс подготовки законодательных и нормативных правовых актов. Особое внимание необходимо уделить вопросам стратегического маркетинга, системному подходу к совершенствованию таможенных услуг, определить пути и способы реализации такого подхода в дальнейшем. Необходимо развивать инструментарий маркетингового исследования, инструменты маркетингового мониторинга состояния таможенных услуг. С учетом начального этапа разработки проблемы представляется, что знание о таких инструментах особенно важны для успешного осуществления

маркетингового подхода. Они также позволят доказательно решать все задачи, возникающие в сфере таможенных услуг, на последующих этапах. Каждому специалисту таможенного дела следует иметь знания и навыки, необходимые для перспектив развития таможенного дела: • определять и структурировать факторы, задающие динамику и траекторию стратегических изменений таможенной системы; • формулировать современные проблемы и стратегические цели развития таможенного дела; • видеть и ставить в контексте возникающих проблем и целей задачи маркетинга таможенных услуг; • отвечать на вопросы: что есть таможенная услуга, кто ее заказчик или потребитель, как он формулирует свои требования к таможенным услугам; • уметь решать задачи маркетинга в сфере таможенных услуг с учетом специфики заказчика услуг, таможенной специфики и специфики предоставляемой таможенной услуги; • знать базовые инструменты для решения задач маркетинга в сфере услуг. Контрольные вопросы

1. Дайте определение понятиям «таможенная услуга», «государственная таможенная услуга», в чем их сущностное отличие? 2. Охарактеризуйте основные элементы структуры понятия «государственная таможенная услуга» и их связи. 3. Что представляет собой административный регламент? Каким образом он может применяться в качестве инструмента управления таможенными услугами? Приведите примеры. 4. Дайте определения терминам: «маркетинг», «менеджмент», «стратегия», «стратегическое управление». 5. В чем сущность стратегического маркетинг-менеджмента? 6. Опишите основные процедуры формирования стратегии и ситуационного выбора стратегических альтернатив. Приведите примеры.

Контроллинг как Интегративная функция И инструментальная Среда управления

Основные тенденции изменения модели управления в государственной службе на основе контроллинга. Предпосылки разработки системы контроллинга в таможенных органах. Концептуальные основы и специфика контроллинга в таможенном деле. Контроллинг как технология управления на основе знаний. Особенности и этапы внедрения контроллинга.

Вопросы

11.1. Формирование концепции государственного управления на основе контроллинга. 11.2. Предпосылки разработки системы контроллинга в таможенных органах. 11.3. Концептуальные основы контроллинга в таможенном деле. 11.4. Специфика контроллинга в таможенных органах. 11.5. Контроллинг как технология управления на основе знаний. 11.6. Особенности и этапы внедрения контроллинга. Выводы. Контрольные вопросы.

Рекомендуемая литература 1. Макрусев В. В. Основы системного анализа: учебник. М.: РИО РТА, 2006. 2. Макрусев В. В., Пауков А. А., Истомин А. Г. Системный анализ и управление: учебное пособие. - М.: РИО РТА,2004. 3. Макрусев В. В. Основы системного анализа таможенного дела: направления, проблемы, методология: монография. - М.: РИО РТА, 2001. 4. Фольмут Х. Й. Инструменты контроллинга от А до Я. - М.: Финансы и статистика, 1998.

Формирование концепции Государственного управления На основе контроллинга Наиболее перспективной концепцией управления, позволяющей решать многие задачи, стоящие перед управлением в государственной службе в обозримом будущем, является контроллинг. В качестве средств ее инструментальной реализации выступают технологии управления знаниями, или когнитивные технологии. Термин «контроллинг» все чаще используется среди ученых и практиков в области экономики и управления предприятиями различных отраслей народного хозяйства. Данный термин зародился в Америке, в 60-70-е гг. XX в. перекочевал в Западную Европу, а затем в начале 90-х - в Россию и большинство стран Восточной Европы. Понимание сущности контроллинга важно не только для развития теории управления, но и для правильной постановки системы контроллинга в организации. Термин «контроллинг» в последнее время прочно вписался во все передовые технологии управления предприятием. Во многих вузах курс контроллинга преподается экономистам всех направлений и специальностей. В то же время, при всей широте публикаций, посвященных концепции «контроллинга», среди исследователей до сих пор нет однозначного определения данного термина, в связи с чем возникает необходимость более подробного изучения его сущности. Слово «контроллинг» (англ. controlling) образовано от глагола «to control», который можно интерпретировать двояко: в значении «управлять», «руководить», «распоряжаться»; и в значении «контролировать», «проверять» (что в англ. выражает также глагол «to check»). Это понятие пришло в русскоязычную среду из англоязычной транзитом, через немецкоязычную. В силу проблематичности нахождения в других языках для термина «controlling» точного эквивалента, выраженного одним словом, в них этот термин не переводится, сохраняя первоначальное звучание, а нередко и написание. Принято считать, что англоязычный термин «controlling» наиболее полно отражает сущность концепции. Следует отметить, что в немецком языке существует отдельная семантическая позиция «kontrollieren» в значении «uberwachen - следить/наблюдать, nachprüfen - повторно проверять», поэтому «controlling» употребляется в несколько другом контексте. Руководителями предприятий, незнакомыми с теорией и практикой контроллинга, сформировавшимися в западных странах, термин «контроллинг» воспринимается в значении контроля, в то время как более правильно соотносить его со значением «управлять», «руководить». Однако данная позиция также не идентифицирует «контроллинг», так как управление и руководство являются основными функциями менеджмента, но далеко не основными функциями контроллинга. Многими российскими учеными справедливо отмечается, что контроллинг ошибочно отождествлять только с контролем. Схожую мысль высказывают западные идеологи контроллинга. Необходимость теоретического осмысления концепции контроллинга вызвана следующими причинами: - контроллинг достаточно хорошо разработан в практическом (прикладном) использовании; - позиции исследователей, как показывают публикации, во многом сходны, и в то же время его идентификация в общетеоретическом плане у многих авторов различна; - небольшим по меркам западных стран опытом применения на российских предприятиях и ограниченным кругом отечественных публикаций; - необходимостью применимости отдельных положений в связи с особенностями российской экономики на современном этапе развития; - разветвленностью функций контроллинга, встречающихся в содержательной части у разных авторов, которая позволяет неоднозначно трактовать сущность концепции. Контроллинг - это философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе. Контроллинг - ориентированная на долгосрочное и эффективное развитие система информационно-аналитической, методической и инструментальной поддержки руководителей предприятия по достижению поставленных целей, обеспечивающая реализацию цикла управления по всем функциональным сферам и процессам посредством измерения ресурсов и результатов деятельности. Из данного определения следует, что контроллинг, обеспечивая грамотное измерение ресурсов и результатов, осуществляет навигационную и сервисную функции. Его основные клиенты - руководители высшего звена, руководители и специалисты функциональных подразделений предприятия. В организационном плане контроллинг - структурное подразделение предприятия, осуществляющее функции контроллинга, определенные положением о службе и должностными инструкциями. Сущность контроллинга проявляется в его функциях. Основной функцией контроллинга является системная поддержка принятия решений руководством предприятия по всем ключевым направлениям деятельности. Поддержка принятия решений выражается в предоставлении информации (консультировании) в форме аналитических записок с вариантами развития событий и возможных последствий от принятия того или иного решения. Функция поддержки принятия решений находится в непосредственной связи С другими функциями контроллинга: информационной и аналитической. Особое значение приобретает контрольная функция контроллинга, основанная на организации контроллинга как «следящей системы», в которой все значимые контроллингово-ориентированные показатели подвергаются контролю по «центрам ответственности» для изучения планируемых и достигнутых результатов и поиска причин (интерпретации) отклонений. Деление структурных подразделений организации на «центры ответственности» предполагает распределение зон ответственности за результаты деятельности. Непоследнюю роль в контроллинге играет координационная функция, которая состоит в координации управляющих воздействии (целеполага-нии) для достижения оптимального результата. Кроме того, некоторые авторы выделяют такие функции, как: сервисная, консультационная, комментирующая, которые, по своей сути, отражают функцию системной поддержки принятия решения. Набор функций службы контроллинга зависит от принятой концепции управления, а также выбранной модели контроллинга: американской, европейской или азиатской. К основным функциям контроллинга следует отнести: • разработку регламентов, методик, процедур и информационную аналитическую поддержку процессов планирования и бюджетирования; • реализацию процедур разработки, координации, интеграции и проверки на правдоподобность планов и бюджетов; • разработку методик и алгоритмов контроля за реализацией планов и бюджетов с точки зрения достижения поставленных целей; • координацию и интеграцию процессов управления в сфере разработок, закупок, логистики, производства, продаж, финансирования; • построение системы управления затратами и ее информационно-методическую поддержку;

• разработку принципов функционирования и совершенствования работы корпоративной информационной системы; • разработку методик и реализацию процедур измерения, оценки и анализа отклонений; • формирование требований к системе информационного менеджмента и разработку «приборной панели» планово-отчетных показателей для руководителей всех уровней управления и собственников; • консультации высшего руководства и координацию работ по составлению стратегического плана предприятия; • разработку методик и инструментов стратегического планирования, контроля, учета и анализа; • представления текущей отчетности с комментариями для руководства; • информационную поддержку риск-менеджмента; • ведение самостоятельных баз данных с целью конструктивного оппонирования руководителям подразделений в ходе процессов планирования, бюджетирования и контроля; • проведение инвестиционных расчетов и информационно-аналитическую поддержку процессов управления проектами; • внешнюю и налоговую отчетность; • составление итоговых отчетов для руководства и собственников. Практически все теоретики и практики контроллинга единодушны в принципиальном разграничении сфер ответственности руководителя и службы контроллинга: за результаты деятельности предприятия отвечает только руководитель. Последний может делегировать свои полномочия, в том числе и руководителю службы контроллинга, но он не может делегировать ответственность. Это один из основополагающих принципов научного управления. Контроллинг ответствен, прежде всего, за: • правильный выбор инструментов управления, прозрачность, понятность и объективную интерпретацию цифр и полученных результатов; • стабильную реализацию процедур планирования, контроля, учета и анализа по уровням иерархии управления; • систематическую инструментальную и методическую поддержку, а также координацию процессов принятия решений. Результаты анализа показывают, что на предприятиях Германии превалируют функции контроллинга, обслуживающие оперативное и стратегическое планирование, а также инвестиционные расчеты. Лидером по реализации функции бюджетирования является Франция. По функциям внешнего учета и отчетности, а также в сфере налогообложения,

управления ликвидностью, дебиторскими задолженностями, страхования и информатизации лидирующие позиции занимают США. Можно отметить, ЧТО все анализируемые предприятия большое внимание уделяют внутреннему учету и отчетности. Области, являющиеся ключевыми факторами успеха компании в среднесрочной перспективе, на которые контроллеры тратят все больше времени: • внутренний консалтинг; • долгосрочное стратегическое планирование; • информационные системы и операции; • оптимизация бизнес-процессов; • финансовый и экономический анализ. В настоящее время к числу первоочередных функций контроллинга относится информационное обслуживание задач стратегического планирования, учета и анализа, построение сбалансированных систем показателей и структуры корпоративных интегрированных информационных систем и т. и. В недавнем прошлом Япония выступала родоначальником многих новых идей в области экономики, организации и управления предприятием. Например, широко известны система непрерывного улучшения «кайзен», система гибкого процессного управления «канбан», в которой был реализован принцип «точно в срок», и др. Японцев считают учителями по многим направлениям: технологичности, стандартов качества, кружков качества, дружественности в отношении с клиентами и т. п. А как же обстоят дела с контроллингом? Общие выводы о состоянии контроллинга в Японии таковы: 1) значительная часть функций контроллинга реализуется в подразделениях, которые чаще всего называются «отдел планирования предприятия». Руководитель отдела принадлежит к топ-менеджерам компании. Обычно в отделе работают 5-10 человек; 2) к важнейшим задачам контроллинга на японских предприятиях относятся разработка стратегии, планирование и контроль за достижением стратегических целей; 3) важнейшими инструментами контроллинга в оперативном плане являются бюджетирование и контроль прибыльности; 4) координация целей компании и подразделений осуществляется не через отдел контроллинга, как, например, это делается в Германии, а путем прямых контактов руководителей структурных подразделений;

5) концепция системы сбалансированных показателей большинству японских предприятий неизвестна. Как правило, ключевой стратегией является соотношение «цена/качество». Необходимо отметить, что концепция контроллинга предполагает полномасштабный охват всех сфер управленческой деятельности предприятия. В связи с этим в последнее время обозначился переход от системообразующих взглядов на теорию контроллинга к конкретным областям его внедрения в практику управления предприятием. Такой подход видится достаточно позитивным, так как возрастает число ученых-специалистов в определенных областях управления организацией, рассматривающих контроллинг как дальнейшее совершенствование практических подходов к конкретным областям функционирования предприятия. На стыке и во взаимосвязи с другими дисциплинами получили развитие отдельные концепции контроллинга, позволяющие идентифицировать данные направления как самостоятельные. Такими направлениями на сегодняшний день являются: - финансовый контроллинг; - контроллинг персонала; - контроллинг по логистике; - контроллинг маркетинга; - экологический контроллинг; - риск-контроллинг (контроллинг рисков). Практически все исследователи различают два вида конроллинга: стратегический контроллинг и оперативный контроллинг. Как указывают авторы, «делать правильное дело» - стратегический контроллинг; «делать дело правильно» - оперативный контроллинг. Таким образом, рассмотренное многообразие концепций и функций контроллинга говорит о неоднозначной позиции исследователей к пониманию его сущности и ведет к различному толкованию его места и роли в процессе управления предприятием. Подводя общий итог, конкретизируем определение контроллинга, используемое нами в дальнейшем. Контроллинг - это направление системной интеграции методов, технологий, инструментальных средств автоматизированного управления сложными организационными, экономическими и техническими объектами или процессами. В частном случае - инструмент автоматизации подготовки и контроля системных управленческих решений. До настоящего времени проблема эффективного управления сложными системами и проблема формирования адекватных систем

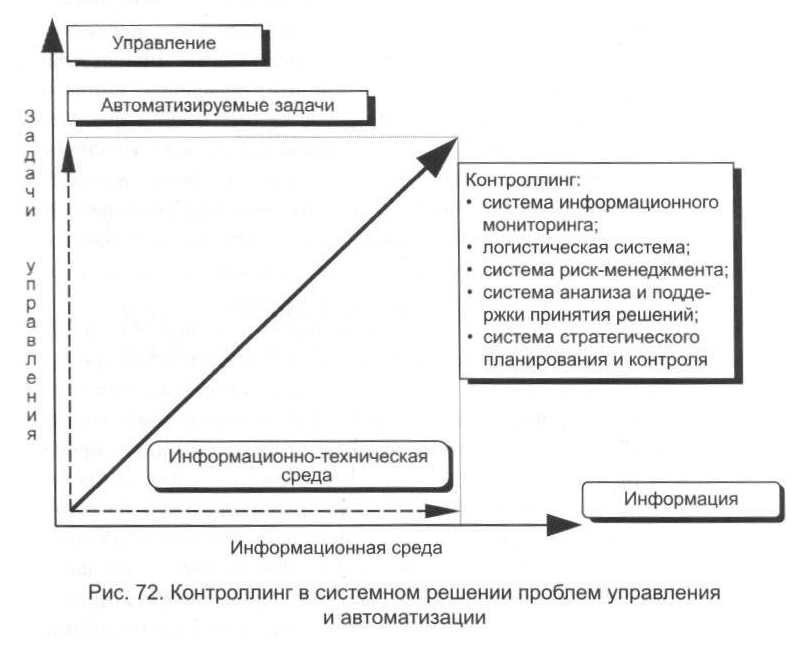

автоматизация управления рассматривались как слабовзаимосвязанные. Связь прослеживается преимущественно на концептуальном уровне решения. Другие уровни (методологический, методический) исследованы в этом отношении недостаточно. Контроллинг - это направление системного решения указанных проблем. Место его в решении проблем управления и автоматизации представлено на рис. 72.

|

|