|

|

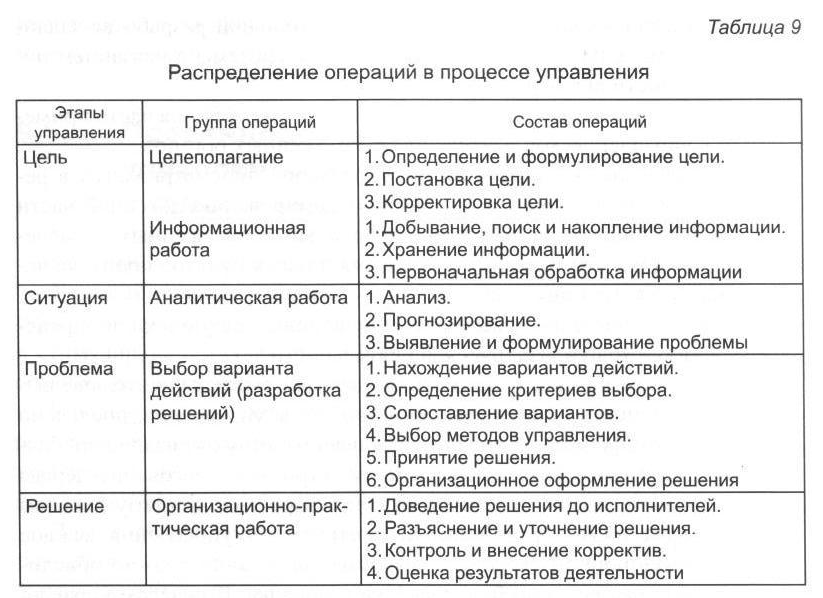

Процессный подход к управлениюВ таможенных органах Важным компонентом управления является процесс управления. Процесс управления - это деятельность органов и аппаратов управления, направленная на достижение целей таможенных органов путем реализации определенных функций с использованием соответствующих методов и принципов управления. Процесс управления отличается специфическим содержанием, в котором выделяются аспекты: методологический, функциональный, экономический, организационный, социальный и информационный. Методологический аспект состоит в том, что процесс управления реализуется по этапам в определенной последовательности: целеполагание, оценка ситуации, определение проблемы, принятие управленческого решения. Цель управления - это представление руководителя о том, какой должна быть управляемая система, т. е. желаемое, возможное и необходимое состояние управляемой системы. Управленческая ситуация - это совокупность всех условий (внутренних и внешних, объективных и субъективных) в конкретной сфере управления, сложившихся в определенное время и требующих соответствующих действий руководителя. Управленческие ситуации бывают простыми и сложными; хорошо просматриваемыми и с трудом поддающимися анализу; требующими кратковременных, долгосрочных, глобальных, частичных, комплексных действий или разовых мер. Проблема - это основное противоречие между ситуацией и целью. Разрешение основного противоречия, как правило, ведет за собой разрешение всех остальных противоречий. Формулировка проблемы определяет выработку решения. Принятие управленческого решения - это поиск путей разрешения проблемы, а также организационная работа, связанная с практической реализацией найденного пути. Функциональный аспект - это реализация общих функций управления в определенной последовательности. Экономический аспект определяется деятельностью управляющей системы, связанной с установлением потребности в ресурсах управляемой системы и оценкой их использования. Организационный аспект заключается в использовании организационно-распорядительных методов воздействия на управляемую систему в последовательности: регламентирование, нормирование, инструктирование и ответственность. Социальный аспект определяется участием человека во всех этапах процесса управления, независимо от той или иной степени автоматизации управления, и выражается как последовательность человеческих и человеко-машинных операций. Информационный аспект состоит в определенной последовательности операций по преобразованию информации в процессе управления (добывание, поиск, сбор, сортировка, первичная обработка и передача информации). Все множество операций, присущих процессу управления, можно сгруппировать как операции целеполагания, информационной работы, аналитической работы и проектирования вариантов решения, выбора варианта действия; организационно-практической работы. Распределение операций по этапам управления и названным группам приведено в табл. 9. Целеполагание в таможенных органах. Общая и конкретные цели управления таможенными органами определяются ТК РФ и другими законодательными и правовыми нормативными документами, указами Президента РФ, постановлениями Правительства РФ и приказами ФГС России.

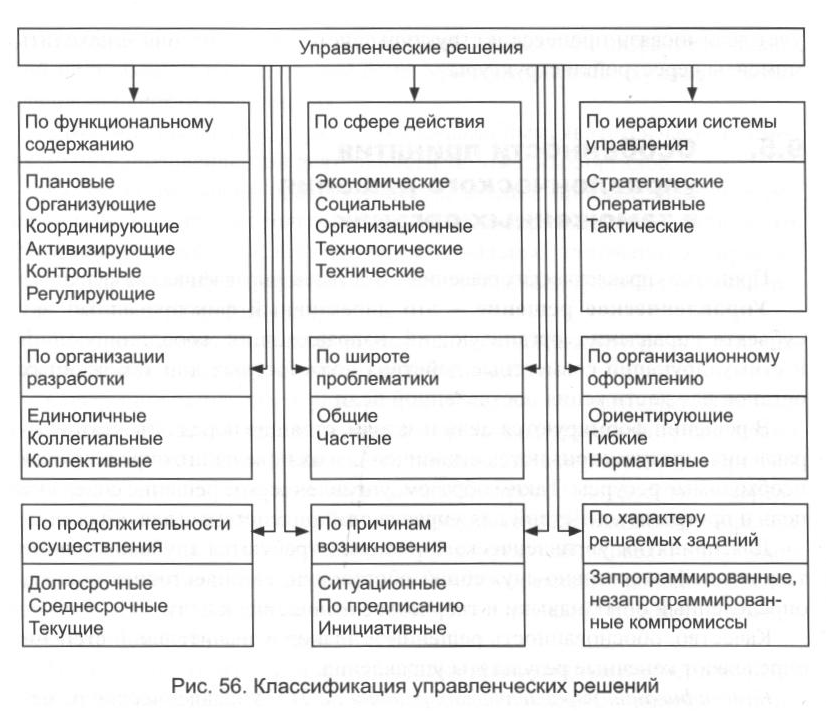

Цель должна быть теоретически обоснованной, конкретной, количественно измеримой, ясной, значимой, достижимой и др. Содержательной основой цели определенной ситуации управления должна быть цель более высокого уровня управления. Таможенная деятельность находится на стыке внутренней и внешней политики страны и напрямую связана с выполнением ее важнейших социально-экономических и внешнеэкономических программ и планов. Главной целью управления в системе таможенных органов, т. е. целью стратегического управления, является обеспечение государственного регулирования внешнеторговой деятельности. Достижение этой цели управления реализуется решением соответствующих комплексов задач. В зависимости от той роли, которую играет цель в процессе управления, выделяют несколько типов управления. В таможенных органах наиболее часто применяется управление ситуационное, программное и целевое. Ситуационное управление имеется на всех уровнях иерархии управления в таможенных органах, так как главным образом строится по складывающимся ситуациям. В этом типе управления цели не придается большого значения. Программное управление основано на тщательной разработке заданной программы с расчленением ее по уровням системы с указанием последовательности выполнения. Этот тип управления, наряду с вышеуказанным, является часто применяемым в управленческой деятельности таможенных органов. Наиболее рельефно программное управление просматривается в решении фискально-контрольных задач по формированию доходной части федерального бюджета, в развитии региональных таможенных управлений, создании и оборудовании сети автомобильных пунктов пропуска через таможенную границу и др. В целевом управлении цель играет основополагающую роль и определяет характер и ход управленческой деятельности. Содержанием целевого управления является его исключительно высокая аналитичность при определении проблемы управления; предельно строгое и четкое формирование цели управления; структуризация проблемы управления, построение дерева целей; строгое согласование дерева целей с деревом задач, достаточно высокая корреляция между деревом целей, деревом задач и организационной структурой управления; каждое звено организационной структуры системы управления должно объединяться с другими звеньями более высокого порядка. В целевом управлении большую роль играет прогнозирование. На практике типы управления нередко применяются в сочетании. Наиболее эффективным является сочетание программного и целевого типов управления, которое получило название программно-целевого. Этот тип управления в настоящее время для таможенных органов имеет исключительно важное значение. Из двух рассматриваемых компонентов управления структуры и процесса - более динамичным является процесс управления. Поэтому развитие процесса управления влечет за собой и развитие структуры управления. Изменения в структуре должны осуществляться тогда, когда процесс управления уже не вкладывается в существующую структуру, когда структура создает существенные помехи, становится тормозом развития управления, а следовательно, и всей системы управления в целом. В настоящее время в таможенной системе наблюдается совершенствование динамических характеристик управления, прежде всего, за счет внедрения автоматизированных систем и информационных технологий управления. В заключение необходимо подчеркнуть, что, совершенствуя те или иные характеристики процесса управления, необходимо постоянно вести учет взаимосвязи процесса и структуры системы управления и находить моменты перестройки структуры. Особенности принятия Управленческого решения В таможенных органах Принятие управленческих решений - отдельная управленческая функция. Управленческое решение- это директивный фиксированный акт субъекта управления, организующий, направляющий, координирующий и стимулирующий совместные действия должностных лиц таможенных органов для достижения поставленной цели. В решении формируются цели и задачи, стоящие перед объектами управления, предусматриваются ограничения в их поведении, определяются необходимые ресурсы. Таким образом, управленческое решение содержит цель и программу действий для управляемой подсистемы (для объекта). Для принятия управленческого решения требуются глубокое знание таможенной оперативно-служебной обстановки, ее объективная оценка, определенный опыт, навыки и творческое отношение к делу. Качество, обоснованность решений и планов в значительной степени определяют конечные результаты управления. Классификация управленческих решений в ТО. Управленческие решения принято классифицировать по различным признакам (рис. 56). Однако определяющим моментом являются условия, в которых принимается решение: обычно это условия определенности и неопределенности. Условия определенности, как правило, предопределяют принятие так называемых стандартных решений, условия неопределенности - нестандартных (новаторские, инновационные). Стандартными являются решения с фиксированными набором альтернативных действий, структурой самого решения и процедурой его принятия. Они ориентированы на изменение отдельных количественных или качественных параметров сложившейся ситуации. Решения могут приниматься довольно быстро, без специальной подготовки (к примеру, приказы о приеме и увольнении кадров и др.). Отсутствие инициативных решений при выполнении своих обязанностей характеризует догматический стиль руководства, а большое количество ситуационных решений свидетельствует о неустойчивости функционирования объекта и субъекта управления, вызванной недостатками управления.

Разработка управленческого решения представляет собой процедуру нахождения возможных вариантов достижения поставленных перед таможенной системой целей, выбор одного из них и подготовку организационно-технических мероприятий по обеспечению его выполнения. При разработке управленческих решений используются различные методы, основными из которых в таможенных органах являются: интуитивные, основанные на суждениях (адаптивные) и рациональные. Интуитивные решения основываются на собственном ощущении руководителя, что их выбор правилен. Решение принимается практически без участия сознания (рассуждений), мгновенно. Сознательная часть этого процесса перешла на уровень бессознательного и скрыта от непосредственного самонаблюдения. Решения, основанные на суждениях, во многом сходны с интуитивными, поскольку их логика может слабо просматриваться. Но все же в их основе лежат явные рассуждения, знания и осмысленный в отличие от предыдущего случая опыт руководителя, его подчиненных и других руководителей. Рациональные решения основаны на методах, важнейшими из которых являются экспертное, физическое и экономико-математическое моделирование. Оптимальность решения означает, что оно в целом должно соответствовать данной конкретной ситуации. Оптимальность решения достигается применением при его принятии соответствующих методов. Решения должны быть конкретными и гибкими. Конкретность - это четкая определенность содержания решения. Особенно важна четкость в определении задач, которые ставятся перед исполнителями. Конкретность решения не исключает, а предполагает его гибкость, т. е. возможность его коррективов. Процесс принятия Управленческих решений Последовательность принятия решения (процесс) может быть представлена в виде схемы (рис. 57). При подготовке решения, прежде всего, необходимо выявить и проанализировать проблему. Вовремя выявить проблему - значит на ранней стадии понять основное противоречие между конкретной целью деятельности таможенного органа и сложившимися условиями ее реализации. Материалы анализа позволяют объективно взвесить значимость возникшего противоречия, выявить его причины и, главное, определить его вероятные конечные результаты. Таким образом, устанавливаются базовые проблемы, за решение которых надо браться в первую очередь, затем проводятся их ранжирование и выбор стратегического направления решения, после чего формируются цели. Базовые проблемы могут выявляться самостоятельно руководителем таможенного органа на основе анализа разнообразной информации, с которой ему приходится иметь дело, или задаваться извне в результате: получения решения вышестоящего уровня (приказ, указание, распоряжение, план работы и т. д.), для исполнения которого требуется применить частное, более конкретное решение на своем уровне; поступления от сотрудников (подразделений), а также из различных ведомств и организаций, участников ВЭД и других частных лиц разнообразных вопросов (запросов), касающихся таможенного дела; постановки объектом управления конкретных практических вопросов.

Вслед за этим разрабатываются варианты решения, удовлетворяющие заданным ограничениям (по срокам разрешения проблемной ситуации, по формам реализации таможенного дела, по материальным ресурсам, кадрам и др.). Необходимость в разработке одновременно нескольких взаимозаменяемых вариантов (альтернатив) в разрешении проблемных ситуаций позволяет найти наиболее оптимальные пути в деятельности таможенных органов.

Наибольшее применение в таможенной практике находят эвристические приемы определения предпочтительных действий, такие как: - декомпозиция проблемы; - выдвижение параллельных задач; - определение ключевых подзадач; - соотнесение задач (подзадач) с силами и средствами; - аналогия; - использование прогноза развития ситуации; - учет гипотез о возможных последствиях предполагаемых действий. Выбор наилучшего варианта и принятие решения проводится на основе оценки по группе взаимосвязанных критериев, число и содержание которых всякий раз задается конкретной проблемной ситуацией. К числу наиболее очевидных критериев относятся: количество необходимых сил и средств, уровень их подготовленности для данных действий, степень материальных затрат, лимитированный срок решения проблемы и др. Для выбора окончательного варианта необходимы волевые усилия, стимулирующие и организующие процесс формирования решения и имеющие особое значение на его конечной стадии.

Воля субъекта управления помогает побороть нерешительность и колебание в выборе одного из проектов решения и осуществить его принятие. Управленческие решения выражаются в письменной или устной форме. Письменная форма обеспечивает лучшую преемственность решений, облегчает контроль за исполнителями, последующий анализ дел. В таможенных органах распространено письменное санкционирование действий сотрудников, утверждение и подписание подготовленных или формализованных и произвольно составленных документов, наложение резолюций на различные материалы, а также устное доведение указаний, распоряжений и др. Одним из видов управленческого решения является программа (документ долгосрочного и среднесрочного планирования). Организационное планирование осуществляется на всех уровнях управления: стратегическом (ФТС России); оперативном (РТУ); тактическом (таможня, таможенный пост); операционном (отдел, отделение, к этому виду решений относятся и личные планы работы должностных лиц). Кроме того, оно соответствует установившимся календарным циклам функционирования таможенных органов - долгосрочное (от 5 и более лет), среднесрочное (от 1 года до 5 лет) и текущее (до 1 года). В зависимости от направления и решаемых задач организационные планы подразделяются на перспективные и рабочие. Перспективное планирование - наиболее сложный вид планирования, требующий научных знаний и опыта руководства. Перспективное планирование связано с разработкой планов, срок действия которых превышает календарный год, т. е. включает долгосрочное и среднесрочное планирование. Основанием для осуществления перспективного планирования в таможенных органах служат: - требования нормативных актов ФТС России о необходимости перспективного планирования; - задания по реализации долгосрочных планов ФТС России по совершенствованию таможенного дела; - проблемы регионального характера по таможенному делу. Рабочее планирование охватывает все уровни управления и направления работы. Посредством разработки рабочих планов последовательно и целенаправленно обеспечивается выполнение задач, предусмотренных перспективными планами.

Сами по себе управленческие решения и планы еще не свидетельствуют о том, что они будут реализованы. Для этого нужны соответствующие условия, которые создает общая функция управления - организация. Эта функция управления реализуется посредством выполнения таких операций (управленческих работ), как постановка задач исполнителям; их подготовка, включающая все формы обучения; организация взаимодействия; организация всестороннего обеспечения управленческих решений (планов) путем расстановки и маневра силами и средствами и др. Наиболее важными видами обеспечения являются: кадровое, техническое, материальное, информационное, финансовое и ряд других. В условиях, когда появляются выявленные в ходе контроля отклонения от параметров, заложенных в управленческом решении или плане, а также при изменении цели субъектом управления появляется необходимость внести коррективы в управленческую деятельность. Это осуществляется реализацией общей функции управления - регулирования, включающей исполнение таких операций (управленческих работ), как: анализ результатов контроля; принятие решения на регулирование; доведение решений в виде задач до исполнителей; организация регулирования; проведение регулирования; проверка действенности регулирования. Организация процесса принятия управленческих решений является важнейшим фактором в обеспечении единства системы управления. Она позволяет компенсировать определенные недостатки в реализации других компонентов управления таможенными органами, оценить их и способствовать реализации основных путей совершенствования управления. Таким образом, процесс принятия управленческих решений - это деятельность всех уровней управления по достижению целей управления. Будучи важнейшей стадией управления, процесс принятия управленческих решений является циклическим и повторяющимся.

Выводы Общее руководство таможенным делом осуществляет Правительство РФ». Применительно к таможенному делу термин «общее руководство» включает в себя выбор стратегии и тактики осуществления таможенного дела, определение его основных направлений, конкретных составных частей, координацию и контроль их развития, акцентирование внимания на тех или иных сторонах и участках таможенной деятельности, имеющих значение для экономического суверенитета и экономической безопасности России.

Организационная структура таможенного органа - это совокупность составляющих его структурных подразделений, порядок их подчиненности, а также формы распределения между ними функций и полномочий. Центральным органом, осуществляющим непосредственное руководство таможенным делом в РФ, является федеральный орган исполнительной власти, уполномоченный в области таможенного дела - ФТС России. Региональные таможенные управления являются промежуточным звеном между этим органом и таможнями. Таможни непосредственно реализуют основную часть задач таможенного дела в зоне своей ответственности и управляют деятельностью подведомственных таможенных постов. Функция управления - это конкретный вид управленческой деятельности, для реализации которого требуются определенные операции (управленческие работы). Функции управления раскрывают сущность и содержание управленческой деятельности на всех уровнях, являются распределением обязанностей в сфере управления и требуют очередности и единства реализации для получения намеченных результатов. Все функции управления разделяются на общие, отражающие стадии процесса управления, и специфические - функции управления конкретными видами служебной деятельности таможенных органов. Общие функции управления раскрывают сущность управления, они универсальны, так как характеризуют процесс управления любым объектом. К общим функциям управления относятся: анализ и прогнозирование, планирование, организация, регулирование, учет и контроль. К специфическими функциями управления в таможенных органах относятся функции управления таможенной, финансово-экономической, социальной и административно-хозяйственной деятельностью. Процесс управления - это деятельность органов и аппаратов управления, направленная на достижение целей таможенных органов путем реализации определенных функций с использованием соответствующих методов и принципов управления. Принятие управленческих решений - отдельная управленческая функция. Управленческое решение - это директивный фиксированный акт субъекта управления, организующий, направляющий, координирующий и стимулирующий совместные действия должностных лиц таможенных органов для достижения поставленной цели. В решении формируются цели и задачи, стоящие перед объектами управления, предусматриваются ограничения, определяются необходимые ресурсы. Управленческое решение, таким образом, содержит цель и программу действий для управляемой подсистемы (объекта). Процесс управления таможенными органами отличается специфическим содержанием, в котором выделяются аспекты: методологический, функциональный, экономический, организационный, социальный и информационный. Контрольные вопросы

1. Кто осуществляет общее руководство таможенным делом? 2. Опишите основные подсистемы системы таможенных органов. 3. Раскройте основные особенности управления в таможенных органах РФ. 4. Опишите организационную структуру таможенных органов и обоснуйте перспективу ее развития. 5. Перечислите три вида структурных подразделений, существующих в ФТС России, РТУ и таможнях, являющихся организационными структурами таможенной системы. 6. Перечислите функции управления в таможенных органах. Дайте их краткую характеристику. 7. В чем заключается сущность процессного подхода к управлению в таможенных органах? 8. Назовите особенности принятия управленческих решений в таможенных органах.

Инновационная модель Управления Таможенными органами Определение и структура понятия «услуга» в теории услуг. Базовое понятие «таможенная услуга». Суть таможенной услуги, ее характеристики. Общая структура понятия «таможенная услуга», элементы, его составляющие, и связи. Институт таможенного администрирования как система государственных услуг. Маркетинг в сфере таможенных услуг: процедуры формирования стратегии и ситуационного выбора стратегических альтернатив. Управление стратегическими изменениями в таможенной системе. Особенности разработки и реализации стратегии развития. Стратегии конкурентоспособности ФТС России в сфере государственных услуг. Модельное описание задачи стратегического маркетинга. Общая и частные задачи позиционирования таможенных услуг.

Вопросы

10.1. Услуги, таможенные услуги: понятия и определения. 10.2. Теоретические положения, роль и направления эволюции маркетинга услуг. 10.3. Место, роль и проблемы маркетинга в сфере таможенных услуг. Выводы. Контрольные вопросы.

Рекомендуемая литература 1. Дианова В. Ю., Макрусев В. В. Маркетинг таможенных услуг: учебник. М.: РИО РТА, 2005. 2. Дойль П. Маркетинг-менеджмент и стратегии. - СПб.: Питер, 2002. 3. О'Шонесси Дж. Конкурентный маркетинг: стратегический подход. - СПб.: Питер, 2001. 4. Общий и специальный менеджмент: учебник. - М.: Изд-во РАГС, 2000. 5. Голубков Е. П. Основы маркетинга: учебник. - М.: Финпресс, 1999. 6. Котлер Ф. Маркетинг по Котлеру: как создать, завоевать и удержать рынок. - М.: Альпина Паблишер, 2003.

10.1. Услуги, таможенные услуги: Понятия и определения Определение и структура понятия «услуга».Современная экономическая теория и практика предлагают различные определения термина «услуга». В то же время ни одна из попыток дать его в законченном виде не увенчалась успехом[49]. Однако, поскольку именно понятия лежат в основании любой теории, рассмотрим и проанализируем наиболее распространенные из них. В дальнейшем это позволит ввести необходимое нам понятие «таможенная услуга». Великий русский лексикограф В. И. Даль определяет услугу через понятия «услуживать», «стараться быть полезным», «угождать», «помогать»[50]. В отечественных энциклопедических источниках[51] даются следующие определения: • услуга - это действия, направленные непосредственно на потребителя; • услуга - это вид деятельности, в процессе которой не создается новый продукт, но изменяется его качество[52]; • услуга - это неосязаемый товар, который может производиться, передаваться и потребляться одновременно. Среди определений, имеющихся в зарубежных источниках, выделим следующие. Экономист Р. Малери считает, что «услуги - это нематериальные активы, производимые для целей сбыта»[53]. Один из лидеров школы маркетинга услуг К. Гренроос дает следующее определение: «Услуга - это процесс, включающий серию (или несколько) неосязаемых действий, которые по необходимости происходят при взаимодействии между покупателями и обслуживающим персоналом, физическими ресурсами и функциональ-

ными структурами предприятия-поставщика услуг, причем весь процесс направлен на решение проблем покупателя услуги»[54]. Некоторые исследователи[55] полагают, что в отдельных случаях описание свойств услуги более продуктивно, чем попытки вывести ее определение. Назовем наиболее значимые свойства, характерные для услуги: • совпадение временных рамок выполнения услуги и ее потребления (одновременное производство и потребление означают, что услуга оказывается в условиях реального времени и, следовательно, покупатель физически присутствует при этом); • наличие в процессе создания услуги комбинации осязаемых и неосязаемых усилий, действий и (или) технологий; • услуги, как правило, вначале продаются, а затем производятся и потребляются[56]; • во многих случаях потребитель (человек) является объектом оказания услуги и (или) непосредственно участвует в процессе ее оказания; • услуга может иметь индивидуальный характер оказания и потребления, однако во многих случаях субъектом (исполнителем услуги) выступают фирма, предприятие, организация или государственная структура; • индустрия услуг обладает очень важной особенностью и отличается от производственной отрасли широким участием людей в процессе создания услуги, следовательно, человеческий фактор оказывает сильное влияние на стандарт и качество услуг; • услуги локальны, но могут иметь региональный и глобальный характер; • при покупке услуги присутствует значительная неопределенность, поэтому, приобретая услугу, покупатель испытывает больший риск, чем при покупке материально-вещественного предмета. Уже первый анализ показывает, что в определениях понятия «услуга», в ее свойствах явно отсутствует единство. Основные причины такого парадокса заключены в следующем[57]: 1) действия, которые можно назвать услугами, многочисленны и разнообразны, так же как и объекты, на которые направлены эти действия:

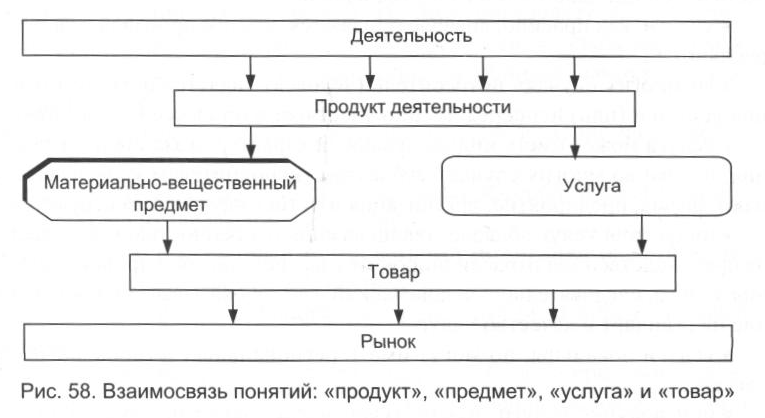

2) официальная статистика объединяет различимые действия в один класс услуг, а исследователи ищут для них общее; 3) исследователь услуг имеет дело с гибким объектом, границы которого меняются в зависимости от желаний поставщика и/или потребителя услуги. В данной теме мы оперируем такими понятиями, как «деятельность», «продукт деятельности», «материально-вещественный предмет», «услуга» и «товар». Принципиально важно установить взаимосвязи между ними. Для однозначности в трактовке формулируемых в дальнейшем положений представим эти взаимосвязи в виде схемы (рис. 58).

Данная схема позволяет соотнести основные понятия следующим образом: • материально вещественный предмет и услуга - это некоторый продукт (результат) целенаправленной деятельности (например, действия, процедуры или технологии); • услуга противопоставляется материально-вещественному предмету. Например, в отличие от услуг материально-вещественные предметы, как правило, вначале производятся, а затем продаются, при этом они могут изготовляться в одном месте, складироваться в другом, а продаваться в третьем, что совершенно невозможно в отношении услуг;

• услуга и материально-вещественный предмет как определенная ценность для потребителя есть товар[58] на соответствующем рынке[59]. Проведенный выше анализ позволяет уточнить определение понятия «услуга» для целей нашего изложения. Услуга - это усилия, действия или деятельность, представляющие определенную ценность[60] для потребителя и направленные либо на удовлетворение его потребностей нематериального характера, либо на придание материально-вещественному предмету нового качества. Структуру понятия «услуга», составляющие его элементы и связи, можно представить графически (рис. 59).

Как следует из определения, услуга направлена либо на самого потребителя услуги, либо на принадлежащий ему материально-вещественный предмет. Все это объекты услуги. В свою очередь субъектом услуги является ее производитель. Усилия (действия) субъекта в отношении объекта услуги представляют собой воздействие.

Будем считать, что главная цель воздействия субъекта на объект услуги - повышение потребительской полезности объекта. Такая цель достигается в процессе решения задачи поиска эффективного воздействия и задачи его реализации при помощи соответствующих методов, инструментов и технологий. Определение и анализ понятия «таможенная услуга».Введем и структурируем базовое понятие «таможенная услуга», воспользовавшись для этой цели «техникой», приведенной ранее. Вся деятельность ФТС России (таможенной системы) обеспечивается специальными таможенными методами, процедурами и технологиями в рамках соответствующей таможенной инфраструктуры. Цель этой деятельности - повышение благосостояния страны, поэтому можно утверждать, что в результате усилий создается определенное социально-экономическое благо. По сути, деятельность, приносящая такое благо, и есть услуга. Следовательно, в широком контексте таможенная услуга - это общественно-экономическое благо в форме таможенной деятельности: таможенного регулирования и контроля. Это услуги особого рода, связанные с защитой экономической безопасности государства, с обеспечением интересов национальной экономики и направленные на развитие внешнеэкономических связей страны[61]. В более узком понимании таможенная услуга - это содействие участникам внешнеторговой деятельности в осуществлении экспортно-импортных операций, в том числе за счет таможенной инфраструктуры, таможенных посредников, таможенных представителей за рубежом. В частном случае - в форме информирования и консультирования в области таможенного дела. При таком понимании таможенные услуги могут быть определены более инструментально, например, некоторой совокупностью правоохранительных, финансово-экономических, информационно-аналитических и других видов услуг, предоставляемых в процессе таможенного администрирования. Вернемся к теории вопроса, к введенным определениям. Отметим, что каждое из них может рассматриваться как само по себе, так и в комплексе. Например, будем считать, что услуга для участника ВЭД в конечном итоге нацелена на сокращение времени таможенного оформления и контроля его товаров. Для оказания соответствующей услуги необходимо выполнить

определенные таможенные процедуры и операции. Любая таможенная процедура обладает такими характеристиками, как начало, продолжение и окончание. Это признаки процесса. Следовательно, суть услуги проявляется в процессе инструментального воздействия на материально-вещественный предмет (МВП) участника ВЭД (или на его товар- МВП-товар) в процессе реализации таможенных процедур и операций, а в общем случае - таможенной технологии. Услугу в этом случае можно также характеризовать и как результат такого воздействия. С учетом введенных определений такая услуга есть польза для участника ВЭД, поскольку сокращает его потери (временные - непосредственно и финансовые - опосредованно). В выбранном примере представлен особый тип услуги - сокращение времени таможенного оформления и контроля. Такая услуга может рассматриваться как интегративная, поскольку ее предоставление объединяет весь комплекс конкретных таможенных операций в технологию таможенного оформления и контроля в отношении конкретного МВП-товара. В этом случае результат каждой технологической операции может рассматриваться как элементарная услуга, а результаты, полученные в процессе реализации всей таможенной технологии, как комплекс услуг. В целом можно выделить следующие виды таможенных услуг: • услуги, связанные с непосредственным воздействием на объект услуги - услуги прямого воздействия; • услуги, связанные с опосредованным воздействием на объект услуги - услуги косвенного воздействия; • услуги по качественному изменению материально-вещественного предмета - объекта таможенного контроля. В первом и втором случаях речь идет о классических видах услуг, когда материальный объект не изменяется. Третий случай - когда материальный объект приобретает новое качество. Услуги прямого воздействия можно представить всем спектром потребностей государства или участника внешнеторговой деятельности в таможенных инструментах при нахождении МВП-товара или самого участника ВЭД в секторе таможенного контроля[62]. Систематизировать, ранжировать, оценить такие потребности, например, для участника ВЭД можно только инструментально, совместно с брокерами, участниками ВЭД и другими экспертами. Опосредованные услуги заключаются, например, в том, что таможенная система ускоряет или замедляет «движение» объекта услуги. В частности, сокращает время таможенного обслуживания, увеличивает пропускную способность таможни, обеспечивает надежность (безопасность, отсутствие рисков) в процессе таможенного обслуживания.

Разберем услуги третьего вида более подробно. Один и тот же объект, содержащий набор физических предметов, с которыми проводятся некоторые действия, может рассматриваться потребителем и как товар, и как услуга[63]. Граница между предметом и услугой в таких случаях зависит от отношения к ним поставщика товара и потребителя. Именно это свойство характеризует двойственное отношение к некоторым предметам и двойственность некоторых из таможенных услуг. Качественное изменение гипотетического материально-вещественного предмета - объекта таможенного контроля - рассмотрим на простом примере. Скажем, ввозимая в страну партия спиртного до завершения всех процедур таможенного оформления и контроля товаром еще не является. В данном примере участник ВЭД лишь заявляет материально-вещественный предмет в качестве товара, который, по сути, является только объектом таможенного контроля. Или, иначе, это материально-вещественный предмет, принадлежащий участнику ВЭД. Только после положительного завершения всех таможенных процедур предмет станет товаром. |

|