|

|

Систематизація видів лізингових операцій

Світова практика протягом понад тридцяти століть напрацювала багаточисельні варіанти лізингових угод. При розгляді видів лізингу виходять передусім із ознак їх класифікації. До таких ознак відносять: склад учасників угоди, об'єкт лізингу, термін використання і пов'язана з ним амортизація майна, обсяг обслуговування, рівень окупності, кількість учасників угоди, сектор ринку, де здійснюються операції, характер лізингових платежів і т. ін. Але при всій різноманітності видів або форм лізингу досі не створено чіткої класифікації та більш-менш повного списку видів лізингових угод. Це пояснюється тим, що класифікація видів лізингу ускладнена рядом обставин: - у правових системах різних країн існують різні трактування «лізингу»; - лізингові угоди не відокремлені одна від одної чіткою межею, і риси того чи іншого виду можуть різними способами поєднуватися на практиці в одному договорі. Залежно від ознак, що беруться до уваги, лізингові угоди можна класифікувати таким чином (рис. 13.2).

Рис. 13.2 Класифікація лізинговихугод 1. Залежно від складу учасників (суб'єктів) угоди розрізняють: > Прямий лізинг (двосторонній), при якому власник майна (виробник) самостійно здає об'єкт у лізинг (рис. 13.3).

Рис. 13.3 Організація прямої лізингової угоди

Тим самим постачальник і лізингодавець поєднані в одній особі. В такому вигляді двосторонні лізингові угоди не знайшли широкого поширення, оскільки при збільшенні лізингових операцій виробник, як правило створює свою лізингову компанію. Для оформлення прямої лізингової угоди потрібен значний час, підвищені витрати, знання ринку. Різновидом прямого лізингу є: Ø Зворотний лізинг або «ліз-бек» (sale and leaseback), характерною ознакою якого є придбання лізингодавцем об'єкта лізингу у власника для подальшої (зворотної) передачі йому ж у лізинг (рис. 13.4).

Рис. 13.4 Структура зворотного лізингу Реалізується даний вид лізингу в основному в тих випадках, коли підприємство (майбутній лізингоодержувач) має обладнання, але йому не вистачає засобів для поточної виробниче-господарської діяльності. Договір складається так, що після закінчення терміну його дії підприємство має право викупу обладнання і таким чином відновлює на нього право власності. Слід відмітити, що за даною схемою в лізинг можна здавати і цілі підприємства, а постачальник і лізингоодержувач є однією і тією самою юридичною особою. У світовій практиці зворотний лізинг знайшов ширше застосування порівняно із прямим лізингом. > Непрямий лізинг— коли передача майна відбувається через посередників. У даному випадку йдеться про класичну тристоронню угоду (постачальник - лізингодавач - лізингоотримувач) або про багатосторонню угоду з кількома учасниками від чотирьох до шести-семи і повним набором послуг. Посередник (він же лізингодавець) спочатку фінансує покупку засобів виробництва у виробника і постачає їх користувачеві (орендатору), а потім періодично отримує лізингові платежі від орендатора. 2. Залежно від типу майна (об'єкта угоди) розрізняють: > Лізинг рухомого майна. > Лізинг обладнання— лізинг окремих машин і механізмів або їх груп, що не є замкнутим виробничим циклом. > Лізинг нерухомості— лізинг будівель, споруд, залізничного транспорту та іншого майна, що має жорстку територіальну прив'язку. > Лізинг «секондхенд»,або лізинг майна, що вже було в експлуатації, — лізинг машин і обладнання, що уже були у використанні або морально застаріли за час зберігання. Підприємство-постачальник самостійно або через лізингову компанію надає в лізинг майно, що було в експлуатації і яке на даний час простоює. > Груповий (великомасштабний) лізинг, або «біг-тікет-лізинг»застосовується при оренді майнових комплексів або дорогого майна (заводів, бурових платформ, літаків, суден, космічних об'єктів і т. ін.) і є різновидом лізингу нерухомості. 3. Відповідно до рівня окупності майна розрізняють фінансовий (finance lease) і оперативний лізинги (operating lease). Це найбільш поширені види лізингу. Існує кілька критеріїв для їх розмежування: це і тип орендованого майна, і обсяг обов'язків лізингодавця, і термін використання об'єкта лізингу. Визначень фінансового і оперативного лізингу багато. Наведемо деякі з них. > Фінансовим (капітальним)називається лізинг, коли вартість майна повністю повертається лізингодавцю за час дії договору лізингу Фінансовий лізинг — це угода, яка передбачає впродовж своєї дії виплату лізингових платежів, які покривають повну вартість амортизації обладнання або більшу його частину, додаткові витрати і прибуток орендодавця.

Рис. 13.5 Модель реалізації фінансового лізингу > Оперативний лізинг— це орендні відносини, за яких витрати лізингодавача пов'язані з придбанням та утриманням майна, що здається в оренду, не покриваються орендними платежами протягом одного лізингового контракту. Тобто для оперативного лізингу характерне часткове відшкодування вартості зданого в лізинг майна (термін амортизації довший від терміну договору). Оперативний лізинг, на відміну від фінансового, передбачає можливість лізингодавця здавати своє майно в оренду неодноразово впродовж нормативного терміну його служби. Об'єктом орендних операцій при даному виду лізингу в основному є стандартне обладнання, щодо якого існує постійний попит на ринку. При оперативному лізингу лізингова компанія купує обладнання, не знаючи наперед конкретного орендаря. Виходячи з цього, лізингові компанії, що займаються оперативним лізингом, повинні досконало знати кон'юнктуру ринку інвестиційних товарів, як нових, так і тих, що уже були у використанні. Лізингодавці при використанні цього виду лізингу самі страхують майно та забезпечують його обслуговування й ремонт, щоб зберегти предмет лізингу в гарному стані. При цьому загальний розмір лізингових платежів зазвичай виший, ніж при фінансовому лізингу, що пов'язано з більшим ризиком угод та додатковим сервісом послуг лізингодавця. Для більш точного розуміння відмінностей вищезазначених видів лізингу розглянемо їх порівняльний аналіз (табл. 13.2). Після закінчення терміну лізингового договору лізингоодержувач має право пропонувати термін лізингу на інших, вигідніших умовах; повернути обладнання лізингодавцю; купити обладнання у лізингодавця за наявності угоди на продаж за залишковою чи ринковою вартістю.

Таблиця 13.2 Порівняльний аналіз відмінностей оперативного то фінансового видів лізингу

4. Залежно від обсягу майна, що передається в лізинг, розрізняють: Чистий лізинг «net leasing»— це лізинг, при реалізації якого основні зобов'язання з обслуговування майна бере на себе лізингоодержувач. Передбачається, що він сплачує всі податки і збори, здійснює страхування і несе всі інші витрати, пов'язані з використанням обладнання. Тому в даному випадку витрати з обслуговування не включаються в лізингові платежі. Звідси і назва: чистий лізинг — «чисті» платежі, платежі «нетто». Даний вид лізингу характерний для фінансового лізингу. «Мокрий лізинг» (wet leasing)— це лізинг з повним набором послуг (повний), угоди за яким передбачають обов'язкове повне технічне обслуговування обладнання, його ремонт, страхування та інші операції, які бере на себе лізингодавець. При передачі в користування спеціального обладнання з складними технічними характеристиками має місце «мокрий» лізинг з додатковими обов'язками. Його застосовують зазвичай самі виробники обладнання або великі гуртово-торговельні організації, які пропонують крім вищезазначених послуг, ще й послуги з підготовки кваліфікованого персоналу, постачання сировини, необхідної для роботи обладнання, маркетинг і рекламу готової продукції, що виготовляється орендатором, та ін. Слід відмітити, що для оперативного лізингу притаманний в основному «мокрий» лізинг. За вартістю це один із найдорожчих видів лізингу. > Лізинг з частковим набором послугпередбачає завчасно обумовлений поділ функцій з технічного обслуговування об'єкта лізингу між сторонами угоди. Наприклад, орендар бере на себе відповідальність за дотриманням норм експлуатації майна і його поточне обслуговування, а лізингова компанія зобов'язується постачати запасні частини впродовж оговореного терміну. 5. Залежно від сектора ринку, де здійснюються лізингові операції, розрізняють: > Внутрінаціональний,коли всі учасники угоди знаходяться в одній країні. > Зовнішній (міжнародний) лізинг,коли в лізинговій угоді хоча б одна із сторін або її учасники належать до різних країн. Міжнародний лізинг має декілька модифікацій: > Експортний лізинг,коли виробник майна або посередницька фірма продає його лізинговій компанії, а та, в свою чергу, укладає угоду з лізингоодержувачем майна, що знаходиться за кордоном. Тобто, при експортному лізингу лізингоодержувач є зарубіжною країною (рис. 13.6).

Рис. 13.6 Організація здійснення експортного лізингу

> Імпортний лізинг— це угоди, в яких лізингодавець купує об'єкт лізингу в іноземної фірми, а потім надає його вітчизняному лізингоодержувачеві. Тобто, при імпортному лізингу лізингодавець є зарубіжною країною (рис. 13.7).

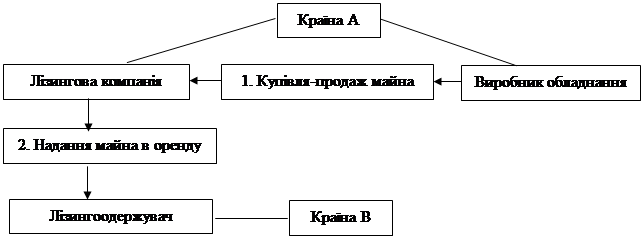

Рис. 13.7Організація здійснення імпортного лізингу > Транзитний лізинг,при якому майно продасться лізинговій компанії із іншої країни, а вона, в свою чергу, укладає угоду з орендарем, що знаходиться в третій країні (постачальник має своє місцезнаходження в країні А, лізингова компанія в країні Б, лізингоодержувач в країні В) (рис. 13.8).

Рис. 13.8 Організація здійснення транзитного лізингу

Згідно з міжнародною практикою, більшість транзитних операцій контролюється транснаціональними корпораціями і банками, які мають дочірні лізингові фірми з широкорозгалуженою мережею зарубіжних філіалів і представництв, які взаємодіють з місцевими орендаторами. > Спеціальний лізингпов'язаний із здійсненням великого промислового будівництва. Отже, узагальнимо поняття міжнародного лізингу — це вид лізингу, характерною ознакою якого є участь у договорі сторін, які перебувають під юрисдикцією різних держав, та перетин майном і платежами державних кордонів. 6. За цільовим призначенням лізинг може бути: > Дійсний,якщо при проведенні угоди отримання податкових і амортизаційних пільг не є головною і визначальною метою. Цей вид лізингу називають ще нормативним лізингом. > Фіктивний (спекулятивний) лізингполягає у тому, що угода переслідує мету одержати високий прибуток за рахунок отримання необґрунтованих податкових і амортизаційних пільг. 7. Залежно від способу фінансування розрізняють такі види лізингу: за рахунок власних коштів, за рахунок залучених коштів і роздільний. Тут мається на увазі передусім спосіб фінансування придбання об'єкта лізингу, який збираються здавати в оренду. > Лізинг за рахунок власних коштівпередбачає використання власного капіталу для фінансування лізингових програм. > Лізинг за рахунок залучених коштів (пайовий)— це означає, що лізингові компанії для фінансування великих і дорогих лізингових проектів змушені вдаватися до позичок. > Роздільний лізинг (leveraged leasing), або лізинг з частковим фінануванням лізингодавцем.Це найскладніший різновид лізингу, оскільки пов'язаний із залученням різних каналів фінансування і використовується, як правило, для реалізації дорогих проектів. Особливістю цього лізингу є те, що лізингодавець, купуючи предмет лізингу, сплачує із своїх коштів не всю суму, а близько 75—80%. Решту суми він бере як позику в одного або кількох кредиторів, або дольову участь може мати постачальник (виробник предмета лізингу). На Заході понад 85% всіх лізингових угод побудовані на основі роздільного лізингу. 8. За характером лізингових платежів розрізняють: > лізинг з грошовим платежем,якщо всі платежі здійснюються в грошовій формі; > лізинг із компенсаційним платежем,якщо платежі здійснюються у вигляді поставки товарів, вироблених на лізингованому обладнанні або у вигляді надання зустрічних послуг; > лізинг із змішаним платежем,коли поєднуються перераховані в перших двох випадках форми сплати. 9. Залежно від наміру учасників лізинг може бути: > терміновий— угода заключається на один термін; > поновлювальний (револьверний)— угода продовжується після закінчення першого терміну контракту. Потреба в револьверному лізингу може виникнути тоді, коли лізингоодержувачеві за технологією послідовно необхідне різне обладнання. В таких випадках, відповідно до вимог лізингової угоди, лізингоодержувач після закінчення визначеного терміну отримує право обміняти орендоване майно на інший об'єкт лізингу. 10. Залежно від тривалості розрізняють такі види лізингу: > короткотерміновий— до одного року; > середньотерміновий— від одного до трьох років; > довготерміновий— більше трьох років. В економічній літературі часто зустрічаються протилежні думки стосовно ототожнення лізингу з такими операціями, як рентинг (rentinq) чи чартер (cherter) та хайринг (hiring). Більшість авторів схиляється до думки, що дані операції є певними видами лізингу. А згідно з критерієм розподілу виділяють якісну ознаку — залежно від того, хто із суб'єктів лізингу є його ініціатором види лізингу поділяють таким чином: - звичайний лізинг,коли ініціатором лізингу є лізингоодержувач; - хайринг,коли рішення про лізинг майна приймає його виробник і посередник — лізингодавець виступає від імені виробника. До угод хайрингового типу належать вербувальний чартер суден і літаків та контрактне наймання автомобілів, сільськогосподарської та шляхобудівної техніки; - рентинг,при якому рішення про лізинг приймає лізингова компанія чи фірма, яка на короткий термін здає майно, що є її власністю. Вважаю вище наведену точку зору більш ґрунтовною але для зрівняння розглянемо і іншу точку зору, за якою розрізняють такі форми оренди в залежності від її термінів: · рейтинг - короткострокова; · хайринг - середньострокова; · довгострокова оренда в основному представлена у вигляді лізингу. Предметами контракту на рейтинг зазвичай бувають транспортні засоби, туристичні й спортивні товари короткострокового користування. Контракти такого роду зобов'язують орендодавців здійснювати страхування і технічне обслуговування предметів оренди. Предметом контракту на хайринг є транспортні засоби, дорожньо-будівельні та сільськогосподарські машини, монтажне устаткування. Страхування та технічне обслуговування в залежності від домовленості здійснюють орендодавці чи орендарі. Предметом лізингу можуть бути: конторське устаткування, будівельно-монтажні комплекси, технологічні системи, промислові підприємства, транспортне устаткування. Лізингові операції вважаються в ділових колах новим перспективним видом фінансування. При одержанні об'єкта в користування лізингоотримувач бере на себе обов'язок, пов'язаний з правом власності (ризик випадкової загибелі, технічне обслуговування, ремонт), а лізингодавець залишається власником об'єкта лізингової угоди. Неможливість використовувати об'єкт через його псування чи загибель не звільняє лізингоотримувача від обов'язку сплачувати борг. Подібний розподіл ризиків відрізняється від угод при оренді та є обґрунтованим, тому що лізингодавець, як правило, здобуває об'єкт лізингу на прохання й в інтересах лізингоотримувача. Крім того, такий розподіл витрат і відповідальності виступає ефективною гарантією дотримання всіх правил та інструкцій з ретельного догляду за об'єктом з боку лізингоотримувача. ЛІТЕРАТУРА 1. Внешнеэкономический толковый словарь / Под ред. И.П.Фаминского. — М.: ИНФРА-М, 2000. — 512 с. 2. О.П.Гребельник, О.О. Романовський. Основи зовнішньоекономічної діяльності: Навч. посіб. — К.: Деміур, 2003. - 296 с. 3. Гамов Н.С., Третьяков А.С. Внешнеэкономическая деятельность. Теория. Практика. Маркетинг: Учебное пособие. - З.: ИПК «Запоріжжя» — РИО «Издатель», 1998. – 171 с. 4. Иванова М.Б. Внешнеэкономическая деятельность: Учебное пособие. — М.: Издателство РИОР, 2004. — 105 с. 5. Белов А. Финансовый лизинг и его возможности // Внеш. торговля. - 1990. - №1. - С.30-32. 6. Бойчук Р. Лизинг: экономика — правовая сущность // Бизнес-Информ. - 1993. - №16, 17. 7. Васильев Г.И. Лизинг: международный аспект//Деньги и кредит. - 1989. - №11. - С.31-37. 8. Внукова Н.Н., Ольховиков О.В. Мир лизинга. - Харьков: Основы. - 1994. 9. Школа І.М., Козленка В.М. Міжнародні економічні відносини: Навч. посібник. — Чернівці, 1996. — С.155—162.

Контрольні питання: 1. Лізинг (сутність) 2. Лізинг - визначення в Законі України «Про лізинг» 3. Функції лізингу (перелік) 4. Основні критерії класифікації і види лізингу (перелік) 5. Фінансовий лізинг (визначення) 6. Оперативний лізинг (визначення) 7. Основна відмінність фінансового від оперативного лізингу 8. Зворотний лізинг (визначення) 9. Прямий лізинг (визначення) 10. Непрямий лізинг (визначення) 11. Чистий лізинг (визначення) 12. Мокрий лізинг (визначення) ТЕМА 14 |

|