|

|

Система стратегічних завдань і показників

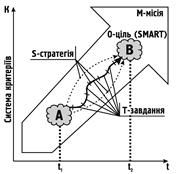

i З одного боку, стратегія повинна бути тим самим «світлим шляхом», від якого не можна відходити, але, з іншого боку, на практиці можуть відбуватись різні події, які істотно можуть вплинути на бізнес компанії. Тому закривати на них очі не можна. Багато дослідників стверджують, що єдиним джерелом успіху компанії є її здатність вчитись. Організація повинна вміти оперативно реагувати на такі значимі події і відповідним чином корегувати цілі і стратегію (рис. 14.1).

Рис. 14.1. Оцінка стратегічного становища підприємства відповідно до місії, цілей та стратегій, що реалізуються

Управління переходом організації від поточного до бажаного стану передбачає формулювання цілей змін, включаючи визначення вимірюваних критерії їх досягнення. Далі відбувається реалізація змін і дій по розвитку, а також оцінка прогресу і підтримка активності. Переводячи модель організаційного розвитку в контекст стратегічного планування, логіку організаційного розвитку підприємства можна представити у вигляді наступних етапів (рис. 14.2).

Рис. 14.2. Організаційний розвиток в стратегічному контексті Логіка організаційного розвитку проглядається в тому, що в першу чергу, розглядається бажаний стан, а лише потім поточна ситуація і процес переходу. Але в деяких випадках саме такий підхід є найбільш прийнятним, особливо в ситуації, коли організації необхідно здійснити радикальний перехід, наприклад, вийти на нові ринки з абсолютно новими продуктами. i Отже, логічно виникає гостра необхідність постійного контролю і корегування стратегічного плану в процесі його реалізації. При цьому, інколи здійснюють зворотний зв’язок, повертаючись навіть до перегляду місії чи окремих цілей, повертаються на певні етапи формування стратегії і роблять нові додаткові розрахунки та коригування стратегічного плану. Означене слід мати на увазі, здійснюючи реалізацію стратегії, розробити відповідні форми і розставити відповідно кадри. Цими проблемами займається дисципліна „Стратегічне управління». Тема 15. Сучасний стан та перспективи розвитку стратегічного управління в Україні Ви можете не змінюватись. 15.1. Передумови та сучасний стан розвитку стратегічного управління на українських підприємствах 15.2. Особливості стратегічного підходу в управлінні українськими підприємствами на сучасному етапі 15.3. Перспективи розвитку стратегічного управління в Україні

4 15.1. Передумови та сучасний стан розвитку стратегічного управління на українських підприємствах Стратегічний менеджмент є напрямом науки та практики управління, що швидко розвивається і виник у відповідь на зростання динамізму зовнішнього середовища бізнесу. Теорія стратегічного планування та управління була розвинута американськими дослідниками бізнесу та консультаційними фірмами, надалі цей апарат ввійшов в арсенал методів внутрішньофірмового планування всіх розвинутих країн. Таблиця 15.1 показує, що нестабільність умов підприємницької діяльності в США пройшла на протязі ХХ ст. декілька послідовних стадій зростання. До 50-х років минулий досвід представляв цінне керівництво до дії для майбутнього, але пізніше зміни вже не можна було пов’язувати з минулими тенденціями. В 80-90-х роках деякі тенденції ще можна передбачити, спираючись на аналіз глибинних процесів, але багато з того, що залишається прихованим від погляду складністю наявних умов, може виявити себе несподіваним ударом по інтересах фірми, як стратегічна несподіванка.

діючи в умовах нестабільного середовища ринкової економіки, підприємства можуть досягти успіху в бізнесі тільки тоді (і це засвідчує та підтверджує, узагальнена з початку 50-х років XX ст., світова практика ведення бізнесу в умовах ринкової економіки), коли їм вдається передбачати зміни і, відповідно, вживати запобіжні адаптивні заходи щодо них. Перехід національної економіки на ринкові засади функціонування призвів, з одного боку, до ускладнення і зростання нестабільності середовища діяльності кожного підприємства незалежно від його форми власності та організаційно-економічної структури, а з іншого, до перебудови системи управління, у тому числі на рівні підприємства, на засадах відмови від обов'язкового довгострокового і середньострокового (п'ятирічного) планування, спрощення процедури складання і структури річних планів та надання пріоритету ринковому саморегулюванню. Відтак, забезпечення стабільної ефективної діяльності підприємств в довготривалому періоді в умовах постійного ускладнення і нестабільності зовнішнього середовища їх функціонування: посилення конкуренції, зміни технологій, появи різноманітних нових цілей тощо - висуває на перший план вимогу пошуку нових підходів до управління вітчизняним підприємством як суб'єктом господарювання. На сьогодні у світовій практиці таким підходом до забезпечення ефективності і конкурентоспроможності господарювання підприємств в довгостроковому періоді в нестабільному агресивному ринковому середовищі і виступає стратегічний менеджмент - управлінський процес створення та підтримки стратегічної відповідності між цілями підприємства, його потенціалом і можливостями у зовнішньому середовищі. В господарській практиці України механізм стратегічного менеджменту знаходиться в стадії зародження. На рубежі тисячоліть українська економіка опинилася перед багатьма викликами, спричиненими крахом командно-адміністративної системи, розпадом колишнього СРСР, формуванням національного ринку, необхідністю оволодіння новими підходами, методами, інструментами управління економічними процесами і діяльністю підприємств. В командній економіці при розробці своїх планів підприємство отримувало зверху інформацію про номенклатуру продукції, постачальниках та споживачах, цінах на свою продукцію, багато інших показників та нормативів, які автоматично закладались в основу розробки планів. Сама планова робота зводилася до пошуку ефективних шляхів виконання завдань в умовах достатньо прогнозованого зовнішнього середовища. Таке завдання залишається і в перехідній економіці, але в умовах ринку це тільки частина планової роботи. Стратегічна орієнтація є важливою передумовою функціонування підприємств, особливо в ринкових умовах. Певна стратегічна орієнтованість була притаманна діяльності підприємств і за централізованого управління ними. У колишньому СРСР широко використовувалася концепція довгострокового планування, завдяки чому було нагромаджено чималий досвід розроблення стратегічних цілей на рівні галузей народного господарства. За тодішньої методології плани розробляли «знизу до верху» у межах єдиного п'ятирічного плану, що начебто акумулював цілі всіх підприємств народного господарства. У 60—70-ті роки XX ст. стратегічне планування здійснювали за принципом «від досягнутого рівня», використовували екстраполювання і навіть розроблення альтернатив. Тим часом у 70—90-ті роки у світовій економіці відбувся перехід до стратегічного управління, що передбачало розроблення стратегій, а на їх основі — стратегічних портфелів підприємств. В умовах ринку підприємство повинно саме визначати та прогнозувати параметри зовнішнього середовища, асортимент продукції та послуг, ціни, постачальників, ринки збуту, а саме головне – свої довгострокові цілі та стратегію їх досягнення. Цю частину планової роботи і охоплює розробка стратегічного плану. Швидкі стратегічні рішення, які принесли деяким компаніям успіх одразу після 1991 р., зараз не працюють, багато нових компаній зникло чи досягнувши відповідного рівня, перестали розвиватися. Тому як керівники нових компаній, так і директори багатьох колишніх державних підприємств підходять до розуміння необхідності розробки стратегії розвитку. Цьому сприяє ідентифікація підприємства як цілісної системи, формування нових цільових установок та інтересів підприємства та його робітників (рис. 15.1).

Рис. 15.1. Точки зору на організацію

В Україні теорія і практика стратегічного управління до цього часу повною мірою не знайшли широкого розповсюдження. Більшість керівників не вбачають потреби, необхідності у виробленні довгострокових стратегій, помилково вважаючи, що в сучасних динамічних умовах неможливо вирішувати перспективні питання розвитку. Хоча саме стратегічне управління є найважливішим засобом забезпечення успішного виживання підприємства в агресивному динамічному конкурентному середовищі, засобом його адаптації до змін в цьому середовищі. Відсутність орієнтирів, місії і цільової спрямованості розвитку підприємства, можливості розпізнання впливу його зовнішнього оточення й адекватної реакції на нього, а також здатності адаптуватися чи навіть активно впливати на це середовище, на жаль, робить українські підприємства безпомічними сьогодні і безперспективними на майбутнє. У той же час, окрім суб'єктивного небажання стратегічно мислити і нерозуміння необхідності стратегічного підходу до управління бізнесом з боку керівників вітчизняних підприємств, існує низка і об'єктивних причин, що обумовлюють той факт, що вітчизняними підприємствами формування (вироблення) стратегії діяльності та розвитку бізнесу практично не здійснюється.Так, зокрема, безпосередньо робота з вироблення стратегії підприємства, як концептуального сценарію дострокової поведінки в зовнішньому ринковому оточенні, передбачає обґрунтування і розробку інвестиційних проектів та відповідних бізнес-планів, аналіз і розробку можливостей випуску нових продуктів, можливостей випуску нових цінних паперів, оцінку ризиків і розробку системи управління портфелями цінних паперів. А для цього потрібні, з одного боку, знанняекспертів-аналітиків з питань макроекономіки, міжнародного, фінансового, податкового, вексельного, патентного права, проведення досконалого бухгалтерського обліку та аналізу, аудиту, менеджменту та маркетингу тощо. А з іншого боку, необхідна відповідна фінансова спроможність підприємств оплатити виконану роботу групи таких аналітиків-консультантів. Отже, обмежені фінансові можливості переважної більшості українських підприємств і відсутність (брак) фахівців необхідного рівня об'єктивно обумовлюють обмеженість такого виду управлінської діяльності (формування стратегії розвитку бізнесу) на підприємствах, а також їх економічного консультування в питаннях вироблення своєї стратегії розвитку. Проблема запровадження системи стратегічного менеджменту на вітчизняних підприємствах полягає також і в тому, що єдиного стандартного рецепту організації оптимального управління підприємством у довгостроковому періоді не існує і тому треба постійно обирати той тип менеджменту, який є найбільш адекватним і певному типу підприємств, і певному виду проблем. Тобто стратегічний менеджмент не можна звести до уніфікованих рутинних схем і одноразових процедур (хоча існують і певні загальні правила та рекомендації щодо стратегічного аналізу, вироблення, вибору і реалізації стратегії), а треба до його запровадження на підприємстві підходити творчо і в індивідуальному порядку. А це, як і розроблення, власне, самої стратегії підприємства, пов'язане з великими зусиллями та витратами часу і ресурсів. При цьому слід також врахувати, що в умовах високої нестабільності середовища економіки перехідного типу і, відтак, відсутності повної інформації про тенденції розвитку галузі і ринку, про конкурентів, про нові технології тощо, стає практично неможливим уникнути помилок у стратегічному виборі, що також негативно впливає на бажання та ініціативу запровадження і застосування стратегічного менеджменту на вітчизняних підприємствах в перехідний період. Таким чином, хоча запровадження системи стратегічного менеджменту в Україні і є об'єктивно необхідним процесом в сфері організації управління бізнесом, який підвищує готовність підприємницьких організацій адекватно реагувати на непередбачені зміни і сприяє обґрунтованому, узгодженому вирішенню як поточних, так і стратегічних проблем (бо стратегічне управління в конкретний момент визначає, як організація має діяти в сучасних умовах, щоб досягти бажаної мети в майбутньому, виходячи з того, що оточення змінюватиметься), але, на жаль, поки що воно на своєму шляху зустрічає багато як об'єктивних, так і суб'єктивних перешкод. Швидкі зміни зовнішнього оточення вітчизняних підприємств стимулюють появу нових методів, систем та підходів до управління. Якщо зовнішнє середовище практично стабільне, то немає великої потреби займатися стратегічним менеджментом. Однак за останній час більшість українських підприємств працюють в оточенні, яке швидко змінюється і важко передбачити, тому є потреба в методах стратегічного менеджменту. Менеджмент почав опановувати науку і практику розроблення стратегій підприємств, оцінювання і вибору стратегічних альтернатив, набуваючи вмінь стратегічно мислити, знаходити оптимальні способи аналізу і розв'язання стратегічних проблем. Позитивно позначилися на цьому інтегрування суб'єктів управлінської економіки у світові господарські зв'язки, прихід на вітчизняний ринок відомих у всьому світі компаній з високою культурою стратегічної діяльності. Необхідність становлення стратегічного менеджменту у вітчизняній практиці обумовлюється інтеграційними процесами. В українському бізнесі виникають промислові групи, що об’єднують технологічно пов’язані підприємства, йде активний процес створення фінансово-промислових груп (ФПГ), комерційні компанії майже одночасно із створенням основного бізнесу почали організовувати фінансово-комерційні групи. Комерційні фірми поряд з групами, за багатьма із якими стоять комерційні банки, почали купувати промислові підприємства, беручи участь у приватизації, інвестиційних конкурсах, активно проводячи скупку акцій привабливих підприємств. Мабуть, головним завданням тепер буде те, щоб від теперішнього стану перейти до стабільного та ефективного розвитку інтеграційних процесів, що неможливо без вирішення проблем стратегічного менеджменту. Наступною важливою передумовою розвитку стратегічного менеджменту є процес глобалізації бізнесу, який зачепив і нашу країну. Глобальні фірми розглядають світ як єдине ціле, в якому зникають національні відмінності та переваги, проходить стандартизація споживання. Продукція глобальних фірм – Mars, Siemens, Sony, Procter & Gamble та багатьох інших продається в усіх країнах світу і є важливим фактором конкуренції на національних ринках. Протистояти натиску товарів глобальних фірм можливо, тільки діючи аналогічними методами, тобто розробляючи стратегію роботи в конкурентному середовищі. Таким чином, у директорів колишніх державних підприємств та керівних нових компаній зростає розуміння важливості формування довготермінових цілей та планування розвитку на довгострокову перспективу. Справа ускладнилася тим, що багато українських підприємств опинилися в так званому інформаційному вакуумі. З одного боку, багато невпорядкованої зовнішньої інформації, з іншого – відсутність систематизованих орієнтирів для вибору напрямів розвитку. Крім того, інструменти розробки та реалізації власної стратегії суттєво відрізняються від прийнятої раніше системи планування і відомо про них порівняно мало, так як на практиці вони не стали загальноприйнятими методами планової роботи. Більша частина вітчизняних виробників тільки підходить до розуміння того, що називають стратегічним менеджментом. У випадку ж застосування стратегічного управління на підприємстві, в кожен даний момент буде фіксуватися інформація про те, що підприємство повинно робити в даний час, щоб досягти бажаної мети у майбутньому, виходячи при цьому з того, що оточення й умови функціонування підприємства будуть змінюватися. При цьому слід мати на увазі, що вибір стратегії і її виконання є основними частинами стратегічного управління. А продумана стратегія дасть змогу вирішити питання узгодженості виробничих і відтворювальних процесів, скоординувати діяльність різних підсистем і тим самим підвищити потенціал підприємства та його адаптивні можливості. Застосування стратегічного підходу до діяльності підприємства сприятиме створенню системи, в якій конкретні управлінські рішення забезпечують збалансований розвиток усіх компонентів діяльності підприємства у відповідності до умов зовнішнього середовища.

4 15.2. Особливості стратегічного підходу в управлінні українськими підприємствами на сучасному етапі Інтеграція української економіки у світовий економічний простір, глобалізаційні процеси поставили господарюючих суб'єктів перед необхідністю діяти за загальними правилами, нормами і принципами підприємницької діяльності, перейматися не лише оперативними, а й далекосяжними (стратегічними) проблемами, виробляти, корегувати стратегічні орієнтири, відповідно організовувати свою діяльність. Така практика багатьом підприємствам давалась непросто, оскільки не вистачало досвіду роботи в ринкових умовах і, відповідно, досвіду стратегічного управління. В управлінській культурі домінувала сконцентрованість на розв'язанні поточних проблем. За даними досліджень, низька якість вітчизняного стратегічного управління спричинена переконаністю керівників у недоцільності і неможливості його в нестабільному середовищі; недостатнім рівнем підготовки і кваліфікації менеджерів; слабкою теоретичною обґрунтованістю розроблених стратегій; нерозвиненістю стратегічного мислення управлінських кадрів; недостатньою їх обізнаністю в теорії і практиці стратегічного менеджменту. Безперечно, теоретичні засади стратегічного управління за багатьма параметрами не відповідають реаліям постсоціалістичних країн, оскільки вони зорієнтовані на стабільні економіки, для яких притаманні відносна передбачуваність змін зовнішнього середовища і власних ресурсів, розвинена і збалансована законодавча система, висока інформаційна забезпеченість фахівців, адаптованість населення до ринкових відносин, звичка дотримуватися правил економічної поведінки. За таких умов стратегічне управління має враховувати: 1) циклічність світового економічного розвитку та особливості трансформацій національної економіки. Як відомо, функціонування економіки підпорядковане багатьом закономірностям, однією з яких є періодичність піднесень і спадів у виробництві (циклічність економічного розвитку). Такі коливання притаманні економікам усіх країн світу; 2) перевірені практикою методи, моделі, інструменти і методики. Це є передумовою ефективного ситуаційно-ресурсного підходу в управлінні запасами, оптимізації розподілу ресурсів тощо. У нестабільному зовнішньому середовищі, характерному для перехідних економік, стратегія може бути сформульована тільки у сценарній формі («що відбудеться за певного розвитку подій»), що дає змогу побачити певну перспективу, ймовірні ризики при прийнятті рішень; 3) особливості макростабілізаційних заходів, від чого залежить використання методів, моделей та інструментів стратегічного управління. Країни, які обирають курс на ринкову економіку, використовують структурно-виробничий (виробничо-економічний) підхід, який передбачає активну роль держави у фінансовому регулюванні, прямий її вплив на умови і процеси відтворення, управління ключовими секторами економіки, активну структурну та інвестиційну політику тощо. Найчастіше межі стратегічного управління обмежуються 2—3 роками і значною мірою залежать від сфери основної діяльності підприємства, що обумовлено проблемами прогнозування розвитку економічних процесів. Та це аж ніяк не свідчить про неможливість стратегічного планування, розрахованого на тривалий період часу, а лише підкреслює необхідність розроблення ефективних методів прийняття далекосяжних управлінських рішень. i Технологія стратегічного управління не може бути використана для обґрунтування тільки одного рішення. Вона передбачає розгляд кількох альтернатив поведінки підприємства, на яке впливають різноманітні зовнішні і внутрішні фактори. Зосередженість на такому підході є передумовою стабілізації ситуації в національній економіці. Слабкі підприємства, які належать до галузей, що перебувають у стані стагнації або занепаду, здебільшого обирають стратегію «збору врожаю», яка забезпечує одержання максимального обсягу готівкових коштів за короткий час, у крайньому разі — продаж або припинення діяльності. Підприємства, які конкурують у галузях, що перебувають на стадії повільного зростання або занепаду, спрямовують свої зусилля на формулювання цілей відповідно до можливостей, які відкриває для них ринок. Для них часто актуальними є показники, що характеризують рух готівки і рентабельність інвестицій, зацікавлені вони і у збільшенні обсягів продажів, частки ринку тощо. Сильні компанії нерідко орієнтуються на поглинання слабких конкурентів, що породжує загрозу монополізму. Це потребує ефективного антимонопольного законодавства і державного регулювання. Підприємства, які досягли певних успіхів у галузях, що перебувають у стані стагнації, дотримуються таких стратегій: фокусування шляхом виявлення, створення й освоєння ринкових сегментів, які збільшуються; диференціація на основі поліпшення якості продукції і впровадження інновації; ефективна організація виробничого процесу з метою зниження рівня витрат. Такі стратегії можуть бути використані підприємствами незалежно від їх фінансового стану, сфери діяльності, стадії життєвого циклу тощо. Розвиток ринкової економіки в Україні вимагає від керівників і менеджерів вміння використовувати сучасні управлінські підходи і технології, спрямовані на підвищення конкурентоспроможності підприємств. При цьому необхідно враховувати, що жодне підприємство не може досягти переваги над конкурентами за всіма показниками. Тому необхідні вибір пріоритетів, вироблення стратегії, які б максимально відповідали ринковій ситуації і якнайкраще використовували сильні сторони підприємства. Одним із варіантів вирішення цієї проблеми може бути формування і реалізація ефективної бізнес-моделі підприємства — бажаних параметрів стану підприємства, яких воно сподівається досягти у певній перспективі (як правило, через 3 роки). Бізнес-модель повинна бути адекватною зовнішнім і внутрішнім умовам підприємства, привабливою для інвесторів, забезпечувати на цій основі і підвищення його ринкової вартості. i На цій підставі стратегічне управління можна вважати процесом розроблення, реалізації та управління бізнес-моделлю підприємства. Жодне міркування щодо необхідності використання конкретних підходів, методів, інструментів стратегічного управління сучасним підприємством не може вважатися абсолютним, оскільки у постіндустріальну епоху надто динамічно змінюються параметри зовнішнього середовища, в якому воно функціонує. На підприємство впливають не лише місцеві, національні, а й транснаціональні й глобальні економічні, соціальні, політичні та інші процеси. Попри те можна виокремити підходи, від ефективності використання яких залежить конкурентоспроможність суб'єкта сучасної економіки. Такими підходами є: 1) управління витратами, суть якого полягає в досягненні конкурентних переваг за виробничими, маркетинговими та іншими витратами, тобто в досягненні нижчого за середньогалузевий рівня витрат. Основою цього можуть бути кращий виробничий потенціал й ефективніше організований виробничий процес. Такий підхід використовується багатьма підприємствами в сучасній Україні; 2) диференціація, спрямована на досягнення переваг за рівнем отриманого прибутку. Основною передумовою цього є здатність підприємства виявити і реалізувати у своїй продукції власну неповторність, особливо у найважливіших для покупців і споживачів питаннях. Тобто підприємства зосереджуються на одній-двох актуальних властивостях своїх виробів, постійно поліпшують їх, внаслідок чого досягають переваг у конкуренції. Завдяки цьому підприємство розвиває свої навички, вигідно віддаляється від конкурентів, а покупець задовольняється поліпшенням певних характеристик потрібних йому виробів. Управління витратами і диференціацію необхідно розглядати як рівноцінні стратегії, а їх переваги бажано поєднувати в економічній практиці, що обумовлює вдосконалення продукту і зниження виробничих витрат. Однак «змішана стратегія», яка складається із збільшення прибутку від реалізації продукту та зменшення виробничих витрат, довела свою ефективність на вітчизняному і зарубіжних ринках. Українським підприємцям, менеджерам слід зважати на такий фактор, як конкуренція в часі. Скорочення потреби в часі для певної діяльності передбачає підвищення продуктивності і, відповідно, зниження витрат. Опанування часу охоплює аспекти швидкості, моменту часу та величини фондів. При постійному зростанні швидкості ринкових змін уміння володіти часом є особливо актуальним. Швидкість, з якою підприємства пристосовуються до змін, модифікують свою діяльність, є значущим стратегічним конкурентним фактором, завдяки якому можна досягти переваг за багатьма стратегічно важливими показниками. Розширенню сфери і збільшенню кількості конкурентних переваг сприяє використання інтегрованого менеджменту, який реалізується на багатьох рівнях, між елементами якого існують і різноманітні вертикальні зв'язки. Переважна більшість підприємств України має нестійкі конкурентні позиції і залежно від внутрішніх і зовнішніх чинників може обирати оптимальні стратегічні підходи (наступу, оборони, «збору врожаю», ліквідації тощо). Наступальна стратегія потребує фінансових ресурсів для диверсифікації продукції або реструктуризації бізнесу за рахунок реалізації стратегії зниження витрат. Цей стратегічний напрям вимагає надійного аналітичного обґрунтування, грамотного менеджменту для реінвестування коштів, реорганізації діяльності. Стратегія оборони може основуватися на поточних стратегіях розвитку і захисту досягнень, ослаблення загроз. Традиційним орієнтиром для стратегій оборони є збереження ринкового сегмента, частки продажів на ринку, прибутків тощо. Стратегія «збору врожаю» може бути використана підприємствами, які втрачають позиції на певному сегменті ринку або готуються вийти з нього. Застосовують її і новачки на ринковому сегменті, яких він привабив можливістю «зняти вершки». Стратегія ліквідації покликана забезпечувати подолання бар'єрів виходу з ринку і мінімізації витрат. Можливі також варіанти перепродажу бізнесу, злиття з іншою фірмою. Перед необхідністю аналізу вибору таких стратегій не раз опинялися в останні роки підприємства України. Стратегія спеціалізації фокусує увагу на продукті, послузі. Такий стратегічний підхід використовують невеликі підприємства. Наприклад, меблеві фабрики спеціалізуються за типами, призначенням меблів (дитяча, офісна, кухонна тощо). Стратегія фокусування на якості націлює на унікальну якість, на неабиякі споживчі характеристики з подальшою спрямованістю на ексклюзивні вироби, послуги, на формування «своєї» клієнтури. Стратегія зниження витрат більш придатна для підприємства з потужною виробничою базою і великими обсягами реалізації продукції. Для малих підприємств доцільно створювати спільні організаційні форми, кооперувати свої спеціалізовані виробництва. Багато малих і середніх підприємств функціонує в фрагментарних галузях — галузях, у яких відсутні явні лідери із переважаючими ринковими частками, визнанням у споживачів. Такими є сфери дозвілля і відпочинку, ресторанного і готельного бізнесу, книговидавництво, житлово-комунальний комплекс тощо. Підприємства у фрагментарних галузях, ринкових сегментах можуть використовувати різноманітні стратегії, орієнтуючись на відносно слабку конкуренцію, низькі бар'єри входу і виходу з ринку. Більшість їх стратегічних цілей зводиться до зміцнення позицій у ринковій ніші, досягнення зростання ключових показників. Однак з часом фрагментовані ринкові сегменти консолідуються, в них виникають потужні суб'єкти й ознаки монополізму. Тому кожне підприємство повинне усвідомлювати об'єктивні процеси ринкової економіки, за якої стабільність забезпечується стратегічним баченням майбутнього.

4 15.3. Перспективи розвитку стратегічного управління в Україні Як зазначає Наливайко А.П., наприкінці XX століття в індустріально розвинутих країнах відбулася зміна парадигми економічного розвитку. В нових умовах рішення про подальший розвиток підприємства мають прийматись на основі інтегрованого погляду на компанію. Це вимагає від менеджменту оволодіння комплексними знаннями щодо базових функціональних підрозділів підприємства у їх взаємозв’язку та взаємообумовленості. Найголовнішим завданням сучасного підприємства стає пошук адекватних методів і способів управління, перш за все, нематеріальними ресурсами, формування у працівників стратегічного бачення та активне використання в діловій практиці методичного інструментарію стратегічного управління. Особливої актуальності набуває вирішення проблеми визначення перспективних напрямків розвитку підприємства шляхом виявлення, формування та ефективного використання його стратегічних активів. На сьогодні, основні засади і підходи стратегічного менеджменту (як управлінського процесу створення та підтримки стратегічної відповідності між цілями організації, її потенціалом і можливостями у зовнішньому середовищі) до українських підприємств запозичені переважно з розробок зарубіжних учених і практики американських, японських і європейських корпорацій з огляду на те, що досвід України у цій сфері невеликий. Безперечними лідерами у цій галузі є США і Японія. Особливо цікавим є досвід американських компаній, які протягом більше як 30 років застосовують стратегічне управління. У великих компаніях для розробки і реалізації стратегії створюється особлива структура управління, яка не була тотожна їх організаційній структурі. Базовим елементом цієї структури, через яку власне і реалізується стратегічний менеджмент на підприємстві щодо конкретного бізнесу, є СГЦ (стратегічні центри господарювання), які охоплюють виробничі відділення за наступними ознаками: спільність ринку збуту; однотипність і взаємозамінність продукції; забезпеченість ресурсами для її розробки, виробництва і реалізації; наявність профільних конкурентів. Стратегії американських компаній націлені в основному на прискорення віддачі інвестицій і на підвищення вартості акцій. Система стратегічного менеджменту в Японії набагато старша і застосовується набагато ширше. Особлива увага в системі стратегічного менеджменту на японських підприємствах приділяється розробці цілей, що складають основу довгострокового планування, а також змісту самого стратегічного плану. Японський підхід стратегічного менеджменту орієнтований в основному на збільшення частки ринку і питомої ваги нових виробів продукції, що випускається. Відтак, у японських компаніях широко застосовують наступні стратегії: товарно-ринкові, маркетингу, конкуренції, інновації, експорту тощо. Стратегічна ж проблематика підприємств в Україні повинна бути пов'язана не стільки з прискоренням віддачі інвестицій, з підвищенням вартості акцій чи з завоюванням нових ринків, скільки з загальною економічною кризою, критичним станом виробництва тощо. Тому йдеться, у першу чергу, про антикризове управління в умовах відсутності раціональної структури і нестабільності економіки. Тільки успішне оволодіння методами і підходами сучасного стратегічного менеджменту з урахуванням ризику появи кризових ситуацій і його успішне впровадження дозволить підприємствам функціонувати стабільно та забезпечить їм позитивні перспективи щодо зростання. А творчий підхід до вивчення іноземного досвіду і перенесення його на площину українських підприємств, з урахуванням специфіки господарювання в українській перехідній економіці, сприятиме вітчизняному бізнесу в становленні конкурентоспроможного виробництва і зростанню його ефективності. Доцільність формування стратегії та запровадження стратегічного управління в практику вітчизняних підприємств полягає в наступному (рис. 15.2). · стратегія, відображаючи систему цінностей, погляди вищого керівництва підприємства, його бачення майбутнього, допомагатиме зорієнтувати персонал у потрібному напрямку; · аналіз середовища підприємства, трактуючи вихідну ситуацію, визначатиме обмеження, які ним накладаються і можливу його еволюцію; · сформована стратегія виступатиме інструментом координації, який буде забезпечувати узгодження цілей, а у випадку виникнення протиріч сприятиме досягненню компромісів, допомагатиме здійснювати діагностику діяльності підприємства, визначаючи причини відхилень між результатами та цілями (причини стратегічних розривів); · наявність сформованої стратегії підвищуватиме адаптивну готовність підприємства до непередбачених змін, демонструючи зв'язок між функціональними підрозділами підприємства, сприятиме обґрунтованому управлінню. |

|